8.2. Издержки производства в краткосрочном периоде

Краткосрочный период это слишком короткий период времени для изменения производственных мощностей, но достаточный для изменения интенсивности их использования путем изменения количества используемых трудовых ресурсов, материалов, энергии, сырья и т.п.

"Закон убывающей производительности", "Закон убывающей отдачи". "Закон убывающего предельного продукта" или "Закон изменяющихся пропорций" утверждает, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или земле) даёт уменьшающийся добавочный или предельный продукт в расчете на каждую следующую единицу переменного ресурса.

Издержки подразделяются на:

– переменные;

– постоянные.

Переменными называют такие издержки, величина которых меняется в зависимости от изменения объема производства.

Особенностью автотранспорта является то, что ни один из видов издержек не зависит непосредственно от объема перевозок и транспортной работы. Часть издержек, которые в дальнейшем будем называть переменными, зависит от пробега автомобиля. К ним относятся расходы на топливо, смазочные и другие эксплуатационные материалы; расходы на ТО и ремонт подвижного состава; расходы на амортизацию подвижного состава (кроме амортизации, по которой норма установлена в процентах от стоимости на год); расходы на ремонт и износ автомобильных шин.

Постоянными называются такие издержки, величина которых не меняется в зависимости от изменения объема производства.

Постоянные издержки на автотранспорте – это издержки. независящие от пробега автомобиля (административно-хозяйственные и общепроизводственные расходы, сборы и отчисления, непроизводительные расходы); расходы на амортизацию подвижного состава, по которой норма установлена в процентах от стоимости на год.

Издержки на единицу продукции называются средними издержками или себестоимостью единицы продукции.

Общие издержки – это сумма постоянных и переменных издержек.

ОИ – общие издержки;

ПИ – переменные издержки;

ФИ – постоянные 'фиксированные) издержки.

ОИ=ПИ+ФИ

Средние постоянные издержки:

![]()

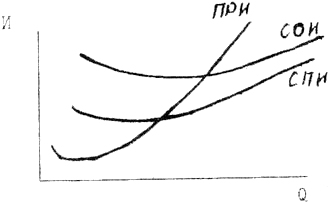

Постоянные издержки не – меняются, а объем производства растёт, в результате СФИ падает с ростом производства (кривая СФИ).

Средние переменные издержки:

![]()

Переменные издержки растут вместе с увеличением объема производства. В начальный период – и растет быстрее ПИ, однако начиная с определенного момента благодаря "закону убывающей отдачи" СПИ начинает расти.

Средние общие издержки:

![]()

Поведение кривой СОИ такое же, как и кривой СПИ.

Предельными издержками называют дополнительные или добавочные издержки, связанные с производством еще одной единицы продукции (ПРИ):

![]()

Если функция ОИ дифференцируема, то ПИ представляет первую производную функции ОИ:

![]()

![]()

Отсюда видно, что общие предельные издержки равны предельным переменным издержкам и не зависят от постоянных издержек.

Кривая ПРИ пересекает кривые средних переменных (СПИ) и средних общих издержек (СОИ) в точках их минимума. Это объясняется следующим образом: представим себе, что предельные издержки выше средних на каком-то интервале значения выпуска продукции. Точка приращения общих издержек, вызванная увеличением выполнения продукции на одну единицу, будет выше средних издержек на производство предыдущей единицы продукции. Следовательно, средние издержки на этом интервале растут. Таким же образом можно показать, что в случае, если ПРИ ниже средних издержек, то последние убывают.

![]()

![]()

![]()

![]()

1) Если

СОИ

возрастает,

то

![]() ,

следовательно

ПРИ

> СОИ;

,

следовательно

ПРИ

> СОИ;

2) Если

СОИ

убывает,

то

![]() ,

и

ПРИ

< СОИ;

,

и

ПРИ

< СОИ;

3) В

нижней

точке

кривой

СОИ,

![]() ,

следовательно

ПРИ

= СОИ.

,

следовательно

ПРИ

= СОИ.