18.2. Условия рентабельности и обеспечения заданной точности обработки при использовании приспособлений

Различные приспособления — станочные, сборочные, контрольные и другие — относятся к сложным и трудоемким видам технологической оснастки. При расчетах на рентабельность обычно сопоставляют различные конструктивные варианты приспособления для выполнения одной и той же технологической операции или приспособлений-спутников для ряда операций, или всего технологического процесса.

Технико-экономическое обоснование применения того или иного приспособления учитывает ряд факторов: трудоемкость конструкторских работ; степень использования при конструировании приспособления универсальных и нормализованных узлов и деталей; возможность повторного использования приспособлений при смене объекта производства; металлоемкость и размеры приспособлений; трудоемкость изготовления; повышение точности операции; трудоемкость сборки, компоновки универсально-сборных, сборно-разборных и специализированных наладочных приспособлений; возможность и длительность переналадки для изготовления других подобных деталей за счет сменных наладок для универсальных и специализированных приспособлений, особенно в мелкосерийном и среднесерийном производстве и при групповой обработке деталей.

Затраты на приспособления входят в состав капитальных затрат как основные фонды, а затраты на малоценную оснастку относятся к оборотным средствам.

При определении сравнительной экономической эффективности нового и базового вариантов технологии (новой техники) следует рассчитывать капитальные вложения и на оснастку. При расчете капитальных вложений в приспособления, требуемых по новому и базовому вариантам, следует учитывать вложения как в новые, так и в имеющиеся средства, если предусматривается их использование. Определять новые вложения особенно необходимо в условиях хозяйственного расчета.

Затраты, вложенные в приспособления, включают расходы на амортизацию и ремонт. Их величину можно определять различным образом. Можно принимать ее в процентном отношении от стоимости оборудования и затем распределять на годовой объем выпуска изделий, например на этапах планирования и теоретических разработок, когда известно число и стоимость приспособлений.

На других этапах разработки и после внедрения затраты по приспособлениям можно устанавливать на основе приближенных норм затрат на единицу оборудования, либо, когда известна стоимость приспособлений и их срок службы, расчетным путем:

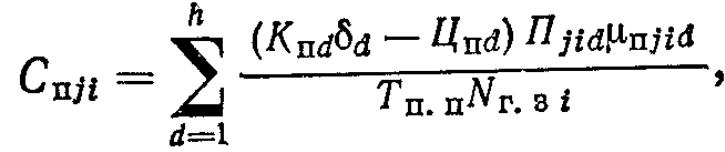

где

СпП

—.

затраты на приспособления /-го варианта

каждой t-й

операции; h

—

число типоразмеров приспособлений,

входящих в комплект, необходимый для

выполнения i-й

операции;

Kad

— балансовая

стоимость одного экземпляра приспособления

d-ro

типоразмера, руб.; 6d

— коэффициент, учитывающий затраты на

ремонт приспособлений d-vo

типоразмера;

L[nd

—

выручка от

S

![]() (18.2)

(18.2)

где Nri — количество продукции (шт.), подлежащей выпуску в течение года; /Сбр — коэффициент, учитывающий количество бракованных изделий; К3. д — коэффициент, учитывающий изменение заделов деталей (изделий).

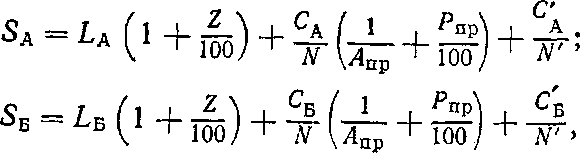

(18.3) (18.4)

где 5А — себестоимость изготовления приспособления по варианту А, руб.; LA — зарплата станочника, отнесенная к одной детали, руб.; 5Б — себестоимость изготовления приспособления по варианту Б, руб.; Ьъ — зарплата станочника, отнесенная к одной детали, руб.; Z — процент цеховых накладных расходов на заработную плату; Рпр — процент расходов, связанных с применением приспособлений (ремонт, содержание, регулировка); ^пр — срок амортизации приспособления, год; N — годовая программа выпуска деталей, шт.; СА, СБ, С'А, С'ъ — расходы на изготовление, проектирование и отладку приспособлений по вариантам А и Б; N' — число заготовок, обрабатываемых в приспособлении за период освоения выпускаемых изделий.

Сопоставлять экономическую эффективность приспособлений по вариантам А и Б для установившегося периода производства можно с помощью формул (18.3) и (18.4), приняв при этом 5А = = 5Б =0, так как расходы на проектирование и отладку относят к первым образцам осваиваемого изделия или распределяют на себестоимость изделия в течение одного- двух лет его производства, а для сложных приспособлений — до четырех-пяти лет.

Приспособления можно рекомендовать для внедрения, если экономия по заработной плате на заданную операцию с учетом цеховых расходов будет больше, чем увеличение расходов, связанных с внедрением нового приспособления и отнесенных к одной операции. Такая зависимость может быть получена из формул (18.3) и (18.4):

(18.5)

(18.5)

В левой части уравнения показана экономия на заработной плате при внедрении нового приспособления по варианту Б, в правой —- увеличение расходов на одну операцию на новом приспособлении.

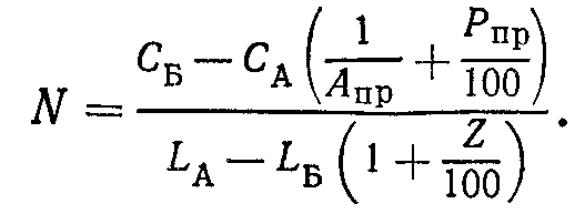

Величину программы выпуска N деталей, при которой оба сопоставляемых варианта в экономическом отношении будут равноценны, находим из уравнения (18.5):

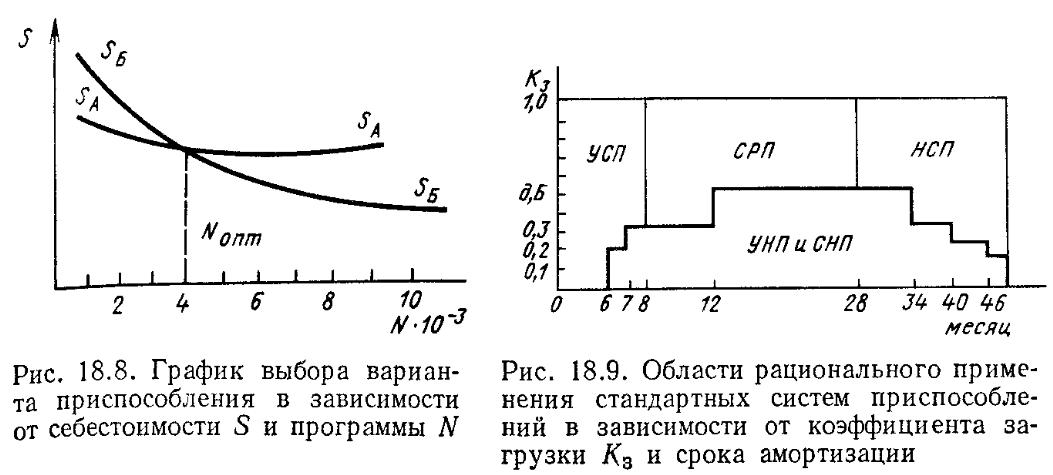

По найденным значениям SA и 5Б для различных N можно построить график для выбора варианта приспособлений, обеспечивающего при заданной годовой программе минимальную себестоимость операции (рис. 18.8). Точка пересечения соответствует оптимальной программе выпуска Л'опт. при которой оба сопоставляемых варианта равноценны.

Из рис. 18.8 видно, что при годовом выпуске, большем N0iit, следует применять приспособление по варианту Б, а при N < < NoaT затраты на операцию будут сокращены при использовании приспособления по варианту А. Для расчета N нужно знать

и 5Б. Точное их значение можно определить на основе калькуляции после разработки рабочих чертежей и технологических процессов изготовления приспособлений. Как правило, конструктор не может воспользоваться калькуляцией, так как задание на проектирование приспособления в ТПП выполняют в кратчайшие сроки.

Поэтому для ориентировочных расчетов можно пользоваться следующей зависимостью:

![]() (18.7)

(18.7)

где S — себестоимость изготовления приспособления, руб; п —* число деталей в приспособлении (величина, зависящая от группы сложности приспособления); К — коэффициент, зависящий от сложности приспособления. Для простых приспособлений К = = 15; для приспособлений средней сложности К = 30 и для сложных приспособлений К = 40.

Срок амортизации приспособления Лпр исчисляется в годах и при производстве постоянной (установившейся) продукции также зависит от сложности оснастки. Для простых приспособлений Лпр = 1 год, для приспособлений средней сложности А = = 2 ... 3 года и для сложных А = 4 ... 5 лет.

Расходы, связанные с применением приспособления Рпр, должны составлять 20% затрат на изготовление детали.

Технико-экономические расчеты при выборе стандартной системы приспособлений (СП) включают определение годовых затрат и выбор наиболее эффективных стандартных систем. Годовые Се и годовые приведенные Сг затраты на одно приспособление зависят от его себестоимости и рассчитываются по формулам, характерным для той или иной стандартной системы [21].

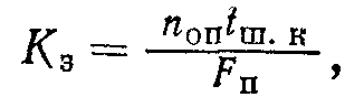

Ориентировочно эффективность применения стандартной системы в зависимости от коэффициента загрузки К3 и срока эксплуатации определяют по графику (рис. 18.9). Коэффициент загрузки

, (18.8)

, (18.8)

где поп — число повторений операций, соответствующее числу обрабатываемых заготовок одного типоразмера в течение 1 мес; ^ш. к — штучно-калькуляционное время выполнения операции, ч; Fn — месячный фонд времени стандартного приспособления, ч.

Более точно эффективное стандартное приспособление выбирают с помощью расчетов, сопоставляя затраты на него и экономию в результате его использования.

Методика расчета экономии от снижения трудоемкости изготовления детали — типовая для приспособлений всех систем.

Экономический эффект для одного СП при изготовлении одной детали (заготовки)

![]() . (18.9)

. (18.9)

Годовые затраты на одно приспособление Сг должны быть меньше экономического эффекта выпуска деталей с использованием данного приспособления, т. е.

Cr<5W. (18.10)

В формулах (18.9), (18.10) и (ш,к8- штучно-калькуляционное время на одну операцию соответственно до и после оснащения технологического процесса; LT1 и LT3 — тарифные ставки на данной операции соответственно до и после оснащения технологического процесса; Z — косвенные накладные расходы на заработную плату рабочих основного производства, % заработной платы; Э — экономический эффект для одного СП при обработке одной заготовки; N — годовой выпуск деталей.

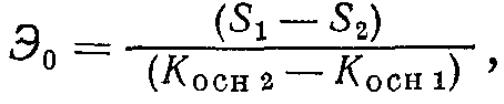

Сравнительная экономическая эффективность при выборе варианта приспособления

где St и S2 — технологическая себестоимость данной операции обработки при использовании соответственно более дорогого и менее дорогого приспособлений [рассчитывается по формулам (18.3) и (18.4)]; /Соснг. Кося 1 — капитальные вложения соответственно в более дорогое и менее дорогое приспособления при заданной годовой программе выпуска деталей.

Приведенные выше формулы используются для сопоставления рентабельности приспособлений различных вариантов для выполнения одной и той же технологической операции или всего технологического процесса и являются составной частью экономического обоснования при разработке технологических процессов изготовления деталей и их сборки в машиностроении. Однако при этом инженер-экономист не должен забывать о точности и производительности технологических процессов.

Технологические возможности изготовления приспособлений современных цехов обеспечивают отклонение размеров при сборке его установочных элементов не более 0,01—0,005 мм (для прецизионных приспособлений — еще меньше).