11.8. Экономическая оценка вариантов технологических процессов обработки заготовок

Технологические процессы изготовления деталей могут быть разработаны в нескольких вариантах. Выбор оптимального варианта технологического процесса является ответственной задачей технолога. Ее решение во многих случаях производится сравнением себестоимости изготовления деталей. При этом вполне достаточно рассчитывать и анализировать только те статьи затрат, которые изменяются с изменением варианта технологического процесса. Сумму таких затрат называют технологической себестоимостью.

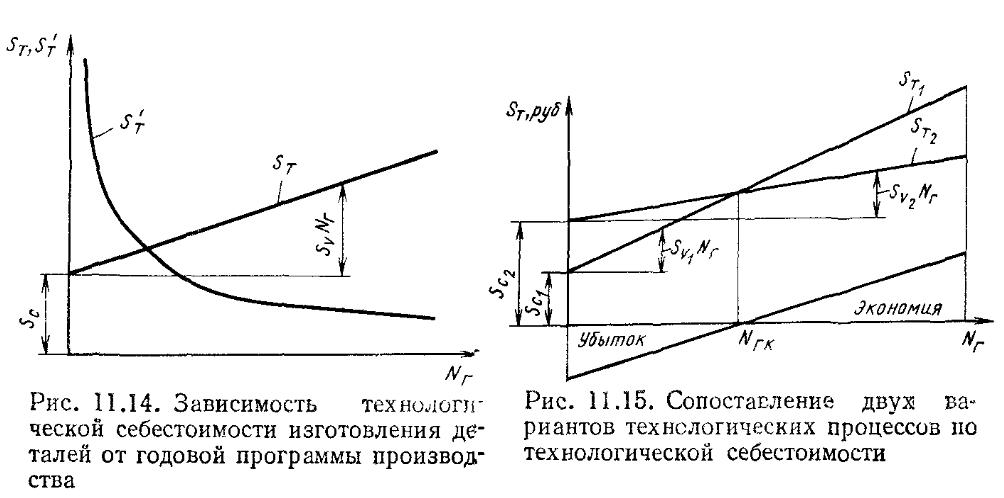

В общем виде технологическая себестоимость механической обработки детали

![]()

где ST — годовая технологическая себестоимость; Л7Г — годовая программа изготовления детали; 50 — переменные затраты, годовой размер которых примерно прямо пропорционален Л/г; Sc — условно-постоянные затраты, которые мало зависят от Nr и остаются примерно постоянными при изменении Nr в определенных пределах.

Технологическая себестоимость изготовления одной детали

К переменным относятся следующие затраты:

на основной материал, технологическое топливо и технологическую энергию;

на заработную плату производственных рабочих при сдельной оплате (основную и дополнительную с начислениями);

связанные с работой оборудования (на электроэнергию, текущий ремонт, амортизационные отчисления по универсальному оборудованию);

на эксплуатацию и амортизационные отчисления по универсальной технологической оснастке, в том числе режущему инструменту (со сроком службы более одного года и стоимостью более 100 руб.).

В состав условно-постоянных включаются следующие за-тр аты:

на зарплату наладчиков (основная и дополнительная с начислениями), а также производственных рабочих при повременной оплате;

на амортизационные отчисления по специальному оборудованию;

на эксплуатацию и амортизационные отчисления по специальной технологической оснастке со сроком службы более одного года и стоимостью более 100 руб.

Составляющие технологической себестоимости определяются конкретными условиями выполнения операций технологического процесса, в одних случаях они могут быть весьма значительными, в других — отсутствовать совсем.

Не

исключаются такие случаи, когда необходимо

сравнить варианты технологических

процессов по цеховой, а не по технологической

себестоимости.

Разработаны различные методы расчета себестоимости [18, 22]. В практических условиях для расчета себестоимости достаточно широко используется метод прямого калькулирования (поэлементный метод). Сущность его заключается в том, что по соответствующим формулам и нормативным данным определяют значение каждого элемента, входящего в себестоимость. Поэлементный метод обеспечивает наибольшую точность расчетов; он также позволяет установить зависимость составляющих себестоимости от изменения отдельных элементов технологического процесса. Однако этот метод очень трудоемок.

Нормативный метод позволяет в значительной степени сократить трудоемкость расчетов. Он заключается в использовании заранее разработанных таблиц, в которых даны расходы по всем элементам себестоимости, приведенным к 1 мин работы станка. Расчет себестоимости включает в себя выбор из этих таблиц расходов по каждому элементу", приходящихся на 1 станко-мин или 1 станко-ч работы станка для выполнения соответствующей операции, суммирование их, умножение полученной суммы на фактическое время работы станка, суммирование полученных расходов по всем операциям технологического процесса. Расходы на основные материалы определяют прямым калькулированием.

Разработаны различные методы определения ориентировочных значений себестоимости, например, с помощью многофакторных корреляционных зависимостей себестоимости от конструкторско-технологических параметров [18].

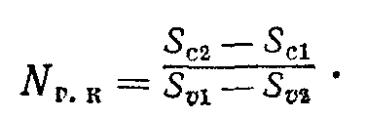

Зависимости (11.8), (11.9) показаны графически на рис. 11.14 и 11.15.

Определив для сопоставляемых вариантов значения технологической себестоимости, можно установить область их экономически целесообразного использования.

Очевидно, что при определенной годовой программе изготовления детали сравниваемые варианты будут равноценны. Эту про-ио грамму называют критической (NP. к); ее нетрудно определить, использовав формулу (11.8):

Анализ зависимости (11.8) при различных значениях ее составляющих позволяет сделать следующие выводы. Точка пересечения прямых STl и 5Т2 определяет критическую годовую программу (Nr. к). Если Nv > Nr. к, целесообразно выбрать второй вариант технологического процесса, более дорогой по условно-постоянным затратам, так как он будет оправдан экономией на переменных затратах. Если Nr < Nr. к, предпочтение следует отдать первому варианту, имеющему меньшие условно-постоянные затраты; затраты Sc2 не могут быть оправдан^» так как они в этом случае приводят к большей технологической себестоимости.

Очевидно, не вызовет особых трудностей определение наиболее экономичного варианта по рассмотренной методике для

единиц оборудования.

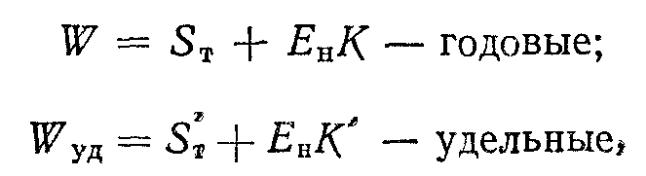

В тех случаях, когда сравнивается несколько технологических процессов, а также когда для осуществления технологических вариантов требуются различные капитальные затраты, оценка их экономической целесообразности производится по приведенным затратам (W):

где К — капитальные вложения; К' — удельные капитальные вложения, руб/шт.; Еп — нормативный коэффициент эффективности капитальных вложений.

Вариант с наименьшими приведенными затратами считается наиболее эффективным.

Методика расчета капитальных затрат приведена, например, в работах [10, 22]. Нормативный коэффициент эффективности капитальных вложений Еа — 0,12.

Рассчитав себестоимость изготовления деталей и капитальные вложения при различных вариантах технологического процесса, можно определить годовой экономический эффект, срок окупаемости дополнительных капитальных вложений. Например, годовой экономический эффект (3Г0Д) от внедрения лучшего варианта (Wmm) по сравнению с любым другим вариантом (Wt) определяется следующим образом: 5Г0Д = Wt — Wmln-

В ряде случаев выбор варианта технологического процесса определяется экономической эффективностью в более широком масштабе.

Технико-экономический анализ вариантов технологических

решений может производиться по всему технологическому процессу или по его отдельным операциям.

Очевидно, при сопоставлении вариантов технологических процессов по денежным затратам технолог должен учитывать также удобства, безопасность работы, степень автоматизации и механизации выполняемых работ и т. п.

О степени совершенства технологического процесса можно судить по ряду относительных показателей (его трудоемкости, коэффициенту использования материала и др.).