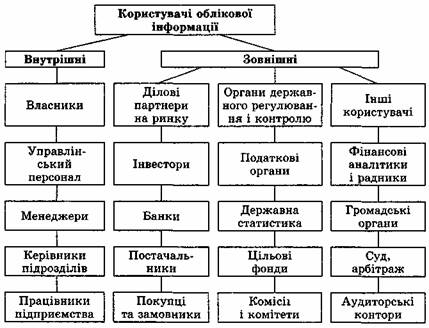

2.Користувачі бух. Інформації

Всі учасники ринкової економіки є користувачами бухгалтерської інформації. Залежно від основних інтересів і цілей це можуть бути державні органи і громадські організації, юридичні особи, які мають відносини з цим підприємством, фізичні особи (акціонери), зарубіжні партнери та інвестори.

Всіх користувачів бухгалтерської інформації поділяють на внутрішніх і зовнішніх. Класифікацію користувачів облікової інформації можна подати за схемою, наведеною на рис. 1.2 (с. 18).

До внутрішніх користувачів належать: власники підприємств, управлінський персонал, робітники і службовці. Внутрішні користу-

вачі задовольняють свої інформаційні потреби щодо ефективності роботи апарату управління, прибутковості організацій, прийняття управлінських і планових рішень, стабільності й прибутковості підприємства, збереження робочих місць, оплати праці та пенсійного забезпечення тощо.

До зовнішніх користувачів належать ті, які мають прямий фінансовий інтерес, не мають прямого фінансового інтересу і без фінансового інтересу.

До тих, які мають прямий фінансовий інтерес, належать ділові партнери підприємства на ринку (дійсні та потенційні) інвестори, постачальники, замовники, покупці, клієнти, банківські й небанківські кредитні установи, майбутні акціонери.

До тих, які не мають прямого фінансового інтересу, належать органи державного і міжнародного регулювання та контролю (органи податкової служби, органи державної статистики, органи державних і міжнародних цільових фондів, органи державних і міжнародних комісій і комітетів), учасники фондового і товарних ринків (брокери, дилери, депозитарії, кліринги).

До користувачів без фінансового інтересу належать аудиторські фірми, фінансові аналітики та радники, судові та арбітражні органи, громадські організації, профспілки.

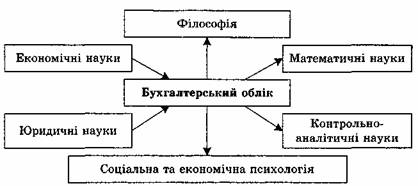

3.Бух. Облік в системі наук.

Історія розвитку бухгалтерського обліку показує, що він являє собою самостійну галузь наукових знань, яка має певні системоутворюючі ознаки і є частиною системи економічних наук.

Бухгалтерський облік є самостійною прикладною економічною наукою і певною галуззю практичної суспільної діяльності.

Бухгалтерський облік як наука і практична діяльність тісно пов'язаний з цілою сукупністю фундаментальних і прикладних дисциплін.

Теорія обліку передусім спирається на філософію, яка вивчає найбільш загальні закони розвитку суспільства і пізнання. Ці закони визначають розвиток теорії і практики бухгалтерського обліку, для яких важливе значення мають такі розділи філософії, як онтологія та гносеологія.

Бухгалтерський облік спирається на широку законодавчу базу, яка регулює діяльність підприємства. Правова регламентація розглядається не тільки як метод, а і як принцип управління. Тому юридичні науки, правові дисципліни формують правове поле бухгалтерського обліку підприємств, організацій і установ.

Бухгалтерський облік тісно пов'язаний з економічною теорією і прикладними економіками, які вивчають різні фази відтворення: виробництво — обмін — розподіл — споживання та такі економічні

категорії, як виробничі ресурси, ціна, гроші, товар, прибуток. Разом з тим, економічна теорія є методологічною базою інших економічних наук, зокрема мікро- та макроекономіки, економічної статистики, фінансів, менеджменту і маркетингу.

Бухгалтерський облік як функція управління тісно пов'язаний із плануванням, аналізом, контролем {регулюванням.

Планування і прогнозування використовують облікову інформацію для складання планів і прогнозів і контролю їх виконання, таким чином, між обліком і плануванням мають місце прямі та зворотні зв'язки.

онтроль дає змогу здійснювати важливу функцію обліку щодо контролю господарської діяльності та майна підприємства, дотримання чинного законодавства та умов укладених угод, доцільності та ефективності господарської діяльності. Контроль може здійснюватися через ревізію й аудит, судово-бухгалтерську експертизу.

Регулювання виступає важливим елементом постановки цілей, визначення шляхів їх досягнення і вибору оптимальних варіантів вирішення та найкращої альтернативи. Багатовекторний підхід до бізнесу визначає основні важелі регулювання: економічні, правові, податкові тощо.

Етичні норми встановлюють моральні критерії, якими повинен керуватися і яких зобов'язаний дотримуватися кожен бухгалтер під час здійснення своєї професійної діяльності.