42 .Проблемы ускорения оборота оборотных средств

Экономическая эффективность этого процесса зависит не только от правильного прогнозирования сроков начала каждого из этапов, но и от определения количественной, стоимостной и качественной характеристик начала, течения и окончания всех этапов процесса. Для этого нужно определиться с тем, сколько усилий требует начало, продолжение и окончание этапа, то есть сколько все это будет стоить предприятию. Кроме того, важно видеть результаты использования тех или иных составляющих оборотных средств на определенном этапе. Только достигая максимальной отдачи на каждом из этапов, можно надеяться за положительный общий результат.

К показателям, которые характеризуют эффективность процесса оборачиваемости оборотных средств, относятся:

- коэффициент оборачиваемости оборотных средств

![]()

где РП - чистый доход от реализации продукции за отчетный период (год, квартал);

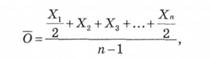

О - средний остаток оборотных средств предприятия, определяется по формуле

где Хг Х2, ... "Хп _ 1 - остатки оборотных средств предприятия на начало каждого месяца (квартала);

Хп - остатки оборотных средств на начало следующего года (квартала).

Коэффициент вращения характеризует количество оборотов, совершенных оборотными средствами за определенный промежуток времени (год, квартал);

- рентабельность оборотных средств

![]()

Показатель характеризует долю прибыли от стоимости оборотных средств, которую получают на предприятии за год;

- продолжительность одного оборота оборотных средств

![]()

где Д - число календарных дней в периоде, который анализируется, - коэффициент закрепления оборотных средств

![]()

Коэффициент закрепления характеризует количество оборотных средств, которая необходима для изготовления и реализации продукции стоимостью.

43. Экономическая рента

Экономическая рента - это разница между платой за ресурс и минимальной платой, необходимой для того, чтобы этот ресурс был предложен. Ресурс, дающий экономическую ренту, приносит сумму, превышающую альтернативную стоимость его использования. Экономическая рента может быть изъята посредством налогообложения, не затрагивая предложения ресурса.

Экономическая рента является одним из ключевых понятий теории общественного выбора. В обыденном понимании под рентой имеют в виду просто плату за пользование чем-либо, например жилищем, автомобилем. Теория общественного выбора использует это понятие в специфическом смысле, т. е. платежи собственнику ресурса, превосходящие его альтернативную стоимость.

Минимальная сумма, требуемая собственником ресурса для того, чтобы он согласился продать некоторое количество его услуг, есть предельные издержки этих услуг. В таком случае экономическая рента выступает в форме выигрыша излишка в сравнении с альтернативной стоимостью предложения ресурса и аналогична понятию "выигрыша

44.Соотношение ренты и арендной платы

Рента — регулярно получаемый доход с капитала, облигаций, имущества, земли.Арендная плата – денежная оплата права пользования арендуемым имуществом. Величина арендной платы определяется договором об аренде, обычно она принимается равной сумме амортизационных отчислений и части прибыли от использования имущества. Величина арендной платы за землю и государственное имущество может определяться законодательными актами государства.

При рассмотрении рентных отношений необходимо обратить внимание на отличие ренты от арендной платы за землю. Арендная плата и рента совпадают, если на арендуемой земле ранее не осуществлялись капиталовложения, связанные с определенными сооружениями, постройками и т.п. В противном случае арендная плата, помимо ренты, включает в себя выплату процента на вложенный капитал, а также амортизационные отчисления на основной капитал. Включение в арендную плату процента и амортизационных отчислений на основной капитал или отчислений, связанных с износом средств труда и переносом их стоимости на произведенную продукцию, обусловлено следующими обстоятельствами. Во-первых, если на данном земельном участке имеется какое-либо сооружение (допустим, складское помещение или гараж), то совершенно очевидно, что оно обладает определенной стоимостью. Сооружение в сущности представляет собой материализацию определенной денежной суммы, величину авансированного капитала. Собственник данного сооружения мог бы положить эту сумму в банк и получать проценты. Однако в данной ситуации он фактически передает арендатору эту сумму денег в материализованной форме — в виде сооружения, за пользование которым тот обязан выплачивать процент.

Что касается амортизационных отчислений, то также совершенно очевидно, что данное средство труда (сооружение), т.е. основной капитал, в процессе эксплуатации, изнашиваясь, будет ежегодно переносить часть своей стоимости на производимую продукцию. После ее реализации арендатор обязан передать собственнику сооружения эту часть стоимости для формирования амортизационного фонда. Амортизационный фонд предназначен для возмещения (восстановления) основного капитала, который принадлежит землевладельцу.