Тема 10. Оценка качества подбора уравнения

10.1. Перечень показателей качества модели

Качество подбора уравнения определяется с помощью следующих трех основных показателей качества модели:

Е - ошибка модели,

Е% - ошибка модели, вычисленная в процентах,

R2 – коэффициент детерминации

Ошибка модели в абсолютных значениях вычисляется по формуле:

где Е – ошибка модели, выраженная в единицах измерения У,

n - объем выборки,

k - количество коэффициентов модели,

k = 2 для модели Ур = а0+а1*Х.

10.2. Ошибка модели, выраженная в процентах, вычисляется по формуле:

где Е% - ошибка модели, выраженная в процентах от среднего значения У.

Принято считать, что если ошибка модели будет меньше 5%, то модель является достоверной.

Для расчета R2 нам потребуется произвести дисперсионный анализ регрессионной модели.

10.3. Дисперсионный анализ регрессионной модели

Дисперсия - свойство переменной Х, которая вычисляется делением вариации на ее число степеней свободы по формуле:

где n - 1 - число степеней свободы вариации,

n - объем выборки,

-

вариация признака Х.

-

вариация признака Х.

Дисперсионный

анализ регрессионной модели состоит в

разложение вариации зависимой переменной

на вариации уравнения регрессии и

остатков, см. рис

Дисперсионный

анализ регрессионной модели состоит в

разложение вариации зависимой переменной

на вариации уравнения регрессии и

остатков, см. рис

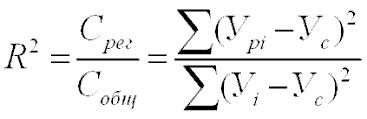

10.4. Коэффициент детерминации

Коэффициент детерминации равен доли объясненной вариации от общего варьирования зависимой переменной:

Множественный коэффициент корреляции.

![]()

Множественный коэффициент корреляции показывает степень зависимости У от факторов, включенных в модель.

Тема 11. Проверка статистической значимости эконометрической модели

11.1. Критерии проверки значимости модели.

Для проверки значимости модели используются:

- коэффициент детерминации R2

- и критерий Фишера F.

11.2. Коэффициент детерминации

Коэффициент детерминации вычисляется по формуле:

![]()

Принято считать, что если коэффициент детерминации больше 0,7, то модель является хорошей.

11.3. Критерий Фишера

Для более точного утверждения используется критерий Фишера.

Фактическое значение критерия Фишера вычисляется по формуле

![]()

11.4. Проверка статистической значимости эконометрической модели

Проверка достоверности модели производится с помощью статистического критерия Фишера по следующим шагам.

Шаг 1. Выдвигается нулевая гипотеза

Н0: " Урi = Ус, - расчетные значения Урi равны среднему значению Ус , т.е. при изменении Хi Урi не изменяются и равны среднему значению Ус или между Уi и Хi нет связи"

Шаг 2. Вычисляется фактическое значение критерия Фишера

![]()

Шаг 3. Определяется критическое значение критерия Фишера на уровне значимости =0,05.

Fкр(α = 0,05, M1 = k - 1, М2 = n - k),

где - уровень значимости

М1 - число степеней свободы для большей дисперсии регрессии,

М2 - число степеней свободы для меньшей дисперсии остатков,

n – объем выборки,

k – количество коэффициентов в уравнении регрессии.

Шаг 4. Сравниваются фактические значения критерия Фишера с его критическим значением.

Если F > Fкр,(α = 0,05, М1 = k-1, М2 = n-k), то нулевая гипотеза отвергается с вероятностью 1- и считается, что модель является достоверной.

Если F < Fкр( α= 0,05, М1 = k-1, М2 = n-k), то нулевая гипотеза принимается и считается, что достоверность модели не доказана.