3.4.1.Проверка на случайность ряда остатков

Для проверки случайности остаточной компоненты ε можно использовать критерий поворотных точек (пиков).

Опр. Точки считаются поворотными, если:

![]() или

или

![]() .

.

Пусть число поворотных точек равно р, тогда если

![]() 2,

2,

то гипотеза о случайности остаточной компоненты ε с доверительной вероятностью 0,95 выполняется.

3.4.2.Проверка на равенство нулю математического ожидания ряда остатков

Среднее значение ряда остатков рассчитывается по формуле:

![]() .

.

Если

![]() ,

то модель не содержит постоянной

систематической ошибки и адекватна по

критерию нулевого среднего.

,

то модель не содержит постоянной

систематической ошибки и адекватна по

критерию нулевого среднего.

Если

![]() ,

то для проверки гипотезы о M[ε]

= 0 используем t ‑ критерия Стьюдента.

,

то для проверки гипотезы о M[ε]

= 0 используем t ‑ критерия Стьюдента.

Расчетное значение этого критерия задается формулой:

![]()

Если то модель гипотеза о том M[ε] = 0 не выполняется.

3.4.3.Проверка на постоянство дисперсии ряда остатков

Если D[ε] ≠ 0, то используют метод Гольдфельда-Квандта:

- необходимо ранжировать переменную xi;

- разделить полученную совокупность на две части;

- по каждой группе построить уравнение регрессии;

- определить остаточные суммы квадратов по формулам:

![]() и

и

![]() ,

,

где n1 – число наблюдений в первой группе;

n2 – число наблюдений во второй группе.

- если S1> S2

критерий

![]() ;

;

- если S2> S1

критерий

![]() .

.

- чем Fрасч > Fтабл, тем больше нарушена предпосылка о постоянстве дисперсий остаточных величин.

3.4.4.Проверка на независимость ряда остатков

Независимости уровней ряда остатков проверяем по критерию Дарбина-Уотсона.

Вычислить значение:

.

.

dрасч сравнивают с нижним d1 и верхним d2, по таблице.

Если dрасч> d1, то гипотеза о независимости ряда остатков выполняется.

Если d1 <dрасч< d1, то используют первым коэффициентом автокорреляции:

.

.

И если r1 по модулю меньше табличного критического уровня rкрит, то гипотеза о независимости ряда остатков выполняется.

Если d2 < dрасч < 2, то гипотеза о независимости ряда остатков выполняется.

Если dрасч > 2, то модель остатки коррелируют отрицательно,

Необходимо принять за d/ = 4 – d.

3.4.5.Проверка на распределение ряда остатков по нормальному закону

Используем R/S – критерий.

В нашем случае

![]() .

.

Расчетное значение R/Sε сравнивают с табличными значениями (нижней и верхней границами данного отношения), и если значение не попадает в интервал между критическими границами, то с заданным уровнем значимости гипотеза о нормальном распределении отвергается; в противном случае гипотеза принимается.

Если ВСЕ вышеперечисленные критерии дают положительный ответ, модель АДЕКВАТНА.

3.5.Определение меры точности модели

Точностные характеристики |

Расчет и содержание характеристики |

Максимальная ошибка |

Соответствует Rmax

= |

Средняя абсолютная ошибка |

|

Дисперсия ряда остатков |

|

Средняя квадратическая ошибка |

|

Средняя относительная ошибка аппроксимации |

|

3.6.Точечный и интервальный прогноз

Если модель регрессии адекватна, а параметры модели значимы, то переходят к построению прогноза.

Прогнозное значение результативного

признака

![]() определяется путем подстановки в

уравнение регрессии

определяется путем подстановки в

уравнение регрессии

![]() соответствующего (прогнозного) значения

соответствующего (прогнозного) значения

![]() .

.

Далее вычисляется средняя стандартная ошибка прогноза:

,

значит

,

значит

![]() 3

3

и строится доверительный интервал прогноза:

![]() .

.

Пример

Оценить адекватность и точность модели парной регрессии по представленным данным о спросе и доходе населения за ряд текущих лет и сделать выводы.

Год |

Спрос, yi |

|

|

|

Точки поворота |

|

|

|

1 |

6 |

6,1 |

-0,10 |

0,01 |

- |

- |

- |

0,017 |

2 |

8 |

7,38 |

0,62 |

0,38 |

1 |

0,72 |

0,52 |

0,078 |

3 |

8 |

8,66 |

-0,66 |

0,44 |

1 |

-1,28 |

1,64 |

0,083 |

4 |

10,3 |

9,94 |

0,36 |

0,13 |

1 |

1,02 |

1,04 |

0,035 |

5 |

10,5 |

11,22 |

-0,72 |

0,52 |

1 |

-1,08 |

1,17 |

0,069 |

6 |

13 |

12,5 |

0,50 |

0,25 |

- |

1,22 |

1,49 |

0,038 |

Итого |

55,8 |

- |

0,00 |

1,73 |

4 |

- |

5,85 |

0,319 |

Уравнение парной регрессии имеет вид: .

Проверка адекватности модели осуществляется на основе анализа остатков .

Проверка значимости модели

Значимость параметров модели оценивается с помощью t – критерия Стьюдента:

![]() ;

;

![]() ,

,

где

![]() ;

;

,

,

где

![]() .

.

![]() ;

;

![]() ,

то параметр b значим;

,

то параметр b значим;

![]() ,

то параметр a не значим.

,

то параметр a не значим.

Для проверки значимости уравнения регрессии в целом используем F критерий Фишера:

.

.

Воспользуемся встроенными возможности электронных таблиц Excel: FРАСПОБР, которое возвращает обратное значение для F-распределения вероятностей.

Синтаксис функции:

FРАСПОБР(вероятность;степени_свободы1;степени_свободы2)

Вероятность — это вероятность, связанная с F-распределением.

Степени_свободы1 — это числитель степеней свободы.

Степени_свободы2 — это знаменатель степеней свободы.

Fтабл = FРАСПОБР(0,05;1;4) = 7,71

Поскольку: Fрасч > Fтабл, модель считается значимой.

Проверка выполнения предпосылок МНК

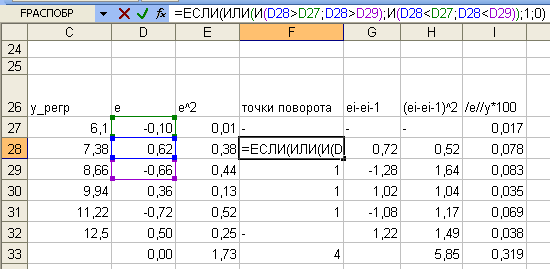

1) Проверим свойство случайности ряда остатков на основании критерия поворотных точек:

Точки считаются поворотными, если:

или .

Для выявления поворотных точек воспользуемся встроенными логическими функциями Excel: ЕСЛИ; И; ИЛИ (рисунок)

Число поворотных точек равно р = 4, тогда

![]() 4,

4,

Следовательно, гипотеза о случайности остаточной компоненты ε с доверительной вероятностью 0,95 выполняется.

2) Проверим M[ε] = 0

Среднее значение ряда остатков:

![]() ,

значит модель не содержит постоянной

систематической ошибки и адекватна по

критерию нулевого среднего.

,

значит модель не содержит постоянной

систематической ошибки и адекватна по

критерию нулевого среднего.

3) Для проверка свойство на гомоскедастичности разделим совокупность на две группы.

Год |

1 |

2 |

3 |

4 |

5 |

6 |

Доход, Х |

10 |

12 |

14 |

16 |

18 |

20 |

Спрос, Y |

6 |

8 |

8 |

10,3 |

10,5 |

13 |

Для каждой группы с помощью программы «Анализ данных» Excel инструмент «Регрессия», определяются параметры уравнений регрессии и остаточные суммы квадратов:

Группа |

Уравнение регрессии |

Остаток |

1 |

|

= 0,666 |

2 |

|

= 0,882 |

S2> S1

, значит

![]() .

.

Fтабл = FРАСПОБР(0,05;1;1) = 161,44

Поскольку: Fрасч > Fтабл, свойство гомоскедастичности выполняется.

4) Проверка независимость последовательности остатков ( отсутствие автокорреляции) по критерию Дарбина-Уотсона.

.

.

-

n

d1

d2

6

0,61

1,40

dрасч > 2, значит остатки коррелируют отрицательно принимаем за d/расч = 4 – d = 0,62.

Так как 0,61 < d/расч < 1,40 используют первый коэффициент автокорреляции:

.

.

![]() ,

гипотеза о независимости ряда остатков

выполняется.

,

гипотеза о независимости ряда остатков

выполняется.

5)

![]() .

.

Сравнивая значение R/Sε с табличными значениями, видим, что оно попадает в интервал между критическими границами (0,1 – 0,25), значит гипотеза о нормальном распределении подтверждается.

Оценка точности модели

Средняя относительная ошибка аппроксимации:

![]() %,

а поскольку это больше 8 %, значит уровень

точности можно признать приемлемым.

%,

а поскольку это больше 8 %, значит уровень

точности можно признать приемлемым.

1 Мы определяем Var и Cov, деля соответствующие суммы квадратов на n. Это имеет свое объяснение, которое пока выходит за рамки нашего обсуждения. Вместе с тем, в разных руководствах по эконометрике Var и Cov определяются по-разному. Деление на (n – 1) используется, например, в книгах Доугерти (1997), Айвазяна и Мхитаряна (1998), тогда как в книге Магнуса, Катышева и Пересецкого (1997) соответствующие суммы квадратов делятся, на n.

2 квадратные скобки означают целую часть числа

3 tтабл - определяется по таблице распределения Стьюдента

4 квадратные скобки означают целую часть числа