Аналіз фінансової діяльності філії «Рівненський райавтодор»

Фінансовий стан підприємства – це найважливіша характеристика його ділової активності і надійності. Він визначає конкурентоспроможність підприємства, його потенціал в діловому співробітництві, є гарантом ефективності діяльності як самого підприємства, так і його партнерів.

Слід підкреслити, що основу фінансового аналізу, як і фінансового менеджменту в цілому, складає аналіз фінансових звітів. Фінансова інформація являє собою набір даних (в систематизованій певним чином формі) про склад:- господарчих ресурсів, зобов’язань і фінансових джерел фірми; рівня прибутку й витрат, які дозволяють судити про очікувані доходи та пов’язані з ними ризики; оборотів фірми та якісті її активів; об’єму та якості потоків грошових коштів.

Фінансова звітність – це сукупність форм звітності, які складені на основі даних фінансового обліку з метою надання зовнішнім і внутрішнім користувачам узагальненої інформації про фінансовий стан у вигляді, який зручний і зрозумілий для прийняття цими користувачами певних ділових рішень. В світовій і національній практиці побудова фінансової звітності базується на принципах:а) відкритості інформації;б) зрозумілості фінансової звітності особам, які приймають ділові рішення на її основі;в) корисності чи значущості та вірогідності;г) припущень і обмежень, які дають змогу адекватної інтерпретації фінансової звітності [14].

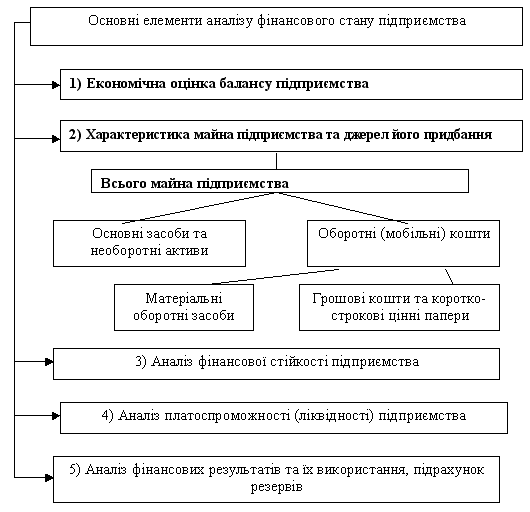

Розглянемо структуру аналізу фінансового стану підприємства (рис. 2.17).

Рис. 2.17. Структура аналізу фінансового стану підприємства [14]

Основним звітним документом фірми є бухгалтерський баланс, який являє собою моментальний знімок фінансово-господарського стану фірми на певну дату. Елементами балансу, безпосередньо пов’язаними з визначенням фінансового стану підприємства та змін в ньому, є: активи; зобов’язання; власний капітал [15].

При аналізі балансу підприємства рекомендується використовувати горизонтальний і вертикальний аналіз фінансової звітності. Горизонтальний аналіз полягає у співставленні фінансових даних підприємства за 2 періоди у відносному та абсолютному вимірюваннях (таблиця 2.11)

Таблиця 2.16

Аналіз балансу підприємства «Рівненський РАД» у 2011-2013 роках

Статті балансу |

2011 |

2012 |

2013 |

2011/2012 |

2012/2013 |

Частка у % до суми балансу 2011 року |

Частка у % до суми балансу 2012 року |

Частка у % до суми балансу 2013 року |

||

Абсолют. відхил. |

Відн. відхил. |

Абсолют. відхил. |

Відн. відх. |

|||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

Активи |

||||||||||

1.Необоротні активи |

|

|

|

|

|

|

|

|

|

|

Нематеріальні активи |

0,2 |

0,2 |

0,2 |

0,0 |

100,0 |

0,0 |

100,0 |

0,00 |

0,00 |

0,00 |

Незавершені капітальні інвестиції |

3,6 |

0 |

0 |

-3,6 |

- |

0,0 |

- |

0,01 |

0,00 |

0,00 |

Основні засоби: |

|

|

|

|

|

|

|

|

|

0,00 |

залишкова вартість |

13105,3 |

11711,7 |

9864,5 |

-1393,6 |

-10,6 |

-1847,2 |

84,2 |

43,88 |

39,03 |

30,76 |

Усього за Розділом 1 |

13109,1 |

11711,9 |

9864,7 |

-1397,2 |

89,3 |

-1847,2 |

84,2 |

43,89 |

39,03 |

30,76 |

2.Оборотні активи |

|

|

|

|

|

|

|

|

|

0,00 |

Виробничі запаси |

2397,9 |

1213,8 |

2525 |

-1184,1 |

50,6 |

1311,2 |

208,0 |

8,03 |

4,04 |

7,87 |

Незавершене виробництво |

612,3 |

2775,4 |

1516,1 |

2163,1 |

453,3 |

-1259,3 |

54,6 |

2,05 |

9,25 |

4,73 |

Дебіторська заборгованість за продукцію, ТРП |

3315,9 |

3680,8 |

3500,5 |

364,9 |

111,0 |

-180,3 |

95,1 |

11,10 |

12,27 |

10,91 |

Дебіторська заборгованість за розрахунками: |

|

|

|

|

|

|

|

|

|

|

за виданими авансами |

5 |

7,8 |

- |

2,8 |

156,0 |

- |

- |

0,02 |

0,03 |

- |

із внутрішніх розрахунків |

9161,9 |

8817,4 |

13677,5 |

-344,5 |

96,2 |

4860,1 |

155,1 |

30,67 |

29,38 |

42,64 |

Інша поточна дебіторська заборгованість |

9,9 |

27,2 |

19,3 |

17,3 |

274,7 |

-7,9 |

71,0 |

0,03 |

0,09 |

0,06 |

Гроші та їх еквіваленти: |

130,9 |

178,8 |

681,3 |

47,9 |

136,6 |

502,5 |

381,0 |

0,44 |

0,60 |

2,12 |

Продовження табл..

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

Інші оборотні активи |

52,9 |

8,7 |

8,7 |

-44,2 |

16,4 |

0,0 |

100,0 |

0,18 |

0,03 |

0,03 |

Витрати майбутніх періодів |

1071,7 |

1587,5 |

281 |

515,8 |

148,1 |

-1306,5 |

17,7 |

3,59 |

5,29 |

0,88 |

Усього за Розділом 2 |

16758,4 |

18297,4 |

22209,4 |

1539 |

109,2 |

3912,0 |

121,4 |

56,11 |

60,97 |

69,24 |

Активи, всього |

29868 |

30009,3 |

32074,1 |

141,3 |

100,5 |

2064,8 |

106,9 |

100,00 |

100,00 |

100,00 |

Пасиви |

||||||||||

1.Власний капітал |

|

|

|

|

|

|

|

|

|

|

Зареєстрований капітал |

11349,6 |

11345,7 |

10463,6 |

-3,9 |

100,0 |

-882,1 |

92,2 |

38,00 |

37,81 |

32,62 |

Інший додатковий капітал |

739,1 |

0 |

|

-739,1 |

- |

- |

- |

2,47 |

- |

- |

Нерозподілений прибуток(непокритий збиток) |

|

-262,6 |

-881,3 |

-262,6 |

|

-618,7 |

335,6 |

|

- |

- |

Усього за Розділом 1 |

12088,7 |

11083,1 |

9582,3 |

-1005,6 |

91,7 |

-1500,8 |

86,5 |

40,47 |

36,93 |

29,88 |

3.Поточні зобов’язання і забезпечення |

|

|

|

|

|

|

|

|

|

|

Поточні забезпечення |

55,6 |

4,3 |

7 |

-51,3 |

7,7 |

2,7 |

162,8 |

0,19 |

0,01 |

0,02 |

Поточна кредиторська заборгованість за: |

|

|

|

|

|

|

|

|

|

|

товари,роботи,послуги |

13403,7 |

14397,5 |

19135,4 |

993,8 |

107,4 |

4737,9 |

132,9 |

44,88 |

47,98 |

59,66 |

розрахунками з бюджетом |

53,5 |

84,6 |

30,1 |

31,1 |

158,1 |

-54,5 |

35,6 |

0,18 |

0,28 |

0,09 |

розрахунками зі страхування |

74,4 |

225,9 |

66,6 |

151,5 |

303,6 |

-159,3 |

29,5 |

0,25 |

0,75 |

0,21 |

розрахунками з оплати праці |

136 |

451,2 |

174,1 |

315,2 |

331,8 |

-277,1 |

38,6 |

0,46 |

1,50 |

0,54 |

Інші поточні зобов’язання |

42,5 |

45,2 |

49,6 |

2,7 |

106,4 |

4,4 |

109,7 |

0,14 |

0,15 |

0,15 |

Доходи майбутніх періодів |

4103,6 |

3717,4 |

3029 |

-386,2 |

90,6 |

-688,4 |

81,5 |

13,74 |

12,39 |

9,44 |

Всього за Розділом 3 |

17869,3 |

18926,1 |

22491,8 |

1056,8 |

105,9 |

3565,7 |

118,8 |

59,83 |

63,07 |

70,12 |

Пасиви, всього |

29868 |

30009,3 |

32074,1 |

141,3 |

100,5 |

2064,8 |

106,9 |

100,00 |

100,00 |

100,00 |

Проаналізувавши наведені дані , можна зробити висновок, що валюта балансу філії «Рівне РАД» у розрізі 2011-2013 років має тенденцію до збільшення, зокрема у 2013, порівняно з 2012, вона зросла на 6,9%, що становить 2064,8 тис.грн. Це відбулось за рахунок збільшення наступних статей балансу: - виробничих запасів на 1311,2 тис.грн.; - дебіторської заборгованості із внутрішніх розрахунків на 55% (на 4860,1 тис.грн); - грошей та їх еквівалентів на 502,5 тис.грн.; - кредиторської заборгованості на 4737,9 тис.грн, тобто на 32,9%.

Найвагомішими значеннями у структурі балансу по активам є оборотні активи у 2011 році частка дорівнює 56,1%, а у 2013 – 69,24%. Щодо пасивів – стаття поточні зобов’язання та забезпечення – у 2013 показник становить 70,12%, що порівняно з 2011 роком більше на 4622,5 тис.грн.

Графічно відобразимо основні показники горизонтального та вертикального аналізу балансу. (Рис. 2.18- 2.20)

Рис.2.18. Структура активу філії «Рівненський райавтодор» у 2011 – 2013 рр.

Як видно з ис. 2.18 помітна тенденція до збільшення значення розділу «оборотні активи» в період 2011-2013 років, що в грошовому еквіваленті становить 5451 тис.грн. При цьому ланцюгові темпи росту становлять 109,2% (2012 /2011 роки) та 121,4% (2013/2012 роки). Наведені дані щодо оборотних активів свідчать не тільки про покращення показників ліквідності та платоспроможності підприємства, але й про уповільнення їх обороту, що викликає збільшення їх маси.

Значення розділу «необоротні активи» у розрізі періоду дослідження діяльності підприємства, поступово іде на спад. Абсолютне відхилення по 2011 та 2013 рокам становить -3244,4 тис.грн. Питома вага необоротних активів у 2012-2013 роках становить менше 40% від всієї величини активів, що свідчить про мобільність майна підприємства. Однак водночас свідчить про погіршення матеріально-технічної бази.

Розглянемо детальніше структуру оборотних активів у 2011 – 2013 рр.

Рис.

2.19. Динаміка оборотних засобів філії

«Рівненський РАД»

Рис.

2.19. Динаміка оборотних засобів філії

«Рівненський РАД»

Як бачимо, значення статті «виробничі запаси» у даному часовому розрізі має «U»-подібну форму. Найвище значення зафіксовано у 2013 році, що відображає нераціональність обраної господарської стратегії, внаслідок чого значна частина поточних активів іммобілізована, ліквідність яких може бути незначною. Збільшення залишків незавершеного виробництва у 2012 та 2013 роках порівняно з 2011 роком в даному випадку вказує на уповільнення оборотності капіталу через зменшення обсягів замовлень. Значний ріст відображено по статті «дебіторська заборгованість із внутрішніх розрахунків». Він відображає збільшення суми по розрахункам, що виникли у процесі виконання бюджетів і кошторисів доходів і витрат між вищестоящими розпорядниками коштів та підвідомчими їм установами. Для філії «Рівненський райавтодор» подібні явища є характерними, оскільки її діяльність забезпечується державними замовленнями. Аналіз структури пасиву зображено на рис. 2.20.

Рис.2.20 Структура пасиву філії «Рівненський РАД» у 2011 – 2013 рр.

При аналізі пасивів підприємства слід зазначити, що відбувається процес зменшення вартості власного капіталу та збільшення поточних зобов’язань і забезпечень. Довгострокові зобов’язання і забезпечення на підприємстві згідно «Звіту про фінансовий стан» відсутні.

У структурі пасивів власний (зареєстрований) капітал займає менше 50%, що свідчить не про високу забезпеченість товариства власним капіталом, а позиковим. Ланцюгові темпи росту свідчать про наступні зменшення: - у 2012/2011 роках на 8,3%, а в 2013/2012 роках на 13,5%. А це означає, що власні кошти не є основним джерелом формування активів балансу, що в подальшому негативно відзначиться на платоспроможності та ліквідності

Збільшення у розрізі поточних зобов’язань та забезпечень відбулось за рахунок збільшення кредиторської заборгованості за товари, роботи, послуги, питома частка якої у структурі статті «поточна кредиторська заборгованість» у 2011 році становила 98,1%, у 2012 – 95% і у 2013 – 98,6%. рис.). Таким чином, підприємство не вчасно розрахувалося з постачальниками та підрядчиками за виконані роботи та отримані послуги. Частка інших статей (розрахунки з оплати праці, зі страхування і т.д) мають низьку амплітуду коливань.

Рис. Структура поточної кредиторської заборгованості філії «Рівненський райавтодор» у розрізі 2011-2013 років

Отже, основними висновками після горизонтального та вертикального аналізів балансу підприємства є:

підприємству слід вдатися до поліпшення ситуації із дебіторською заборгованістю підприємству, оскільки частка цього показника у розрізі 2011 – 2013 року має тенденцію до збільшення. Щодо дебіторської заборгованості із внутрішніх розрахунків, то вона виникає внаслідок заборгованості державою виплат на виграні тендери, проведених Службою автомобільних доріг в Рівненській області, дочірнім підприємством «Рівненським облавтодором», що в свою чергу делегує виконання робіт для філії.

структура статей активу балансу демонструє тенденцію до зменшення частки основних засобів і збільшення частки оборотних активів, що в певній мірі є негативним;

частка власного капіталу є меншою від частки поточної заборгованості і з кожним роком зменшує свою вартість, що говорить про ймовірність фінансової кризи аналізованого підприємства.

Наступним кроком фінансового аналізу є аналіз фінансових результатів. Розглянемо детальніше найважливіший фінансовий показник, який є джерелом подальшого розвитку підприємства, а саме чистий прибуток. Це частина балансового прибутку підприємства, що залишається в його розпорядженні після сплати податків, зборів, відрахувань і інших обов’язкових платежів до бюджету.

Чистий прибуток використовується для збільшення оборотних коштів підприємства, формування фондів і резервів, і реінвестицій у виробництво.

Обсяг чистого прибутку залежить від обсягу валового прибутку і величини податків; виходячи з обсягу чистого прибутку, обчислюються дивіденди акціонерам підприємства.

В таблиці 2.17 ,складеної за формою №2 бухгалтерської звітності «Звіт про фінансові результати», відобразимо основні фінансові результати підприємства, а саме дохід та чистий дохід від реалізації послуг, валовий та чистий прибутки.

Таблиця 2.17

Аналіз фінансових результатів філії «Рівненський райавтодор»

Показники |

2011 |

2012 |

2013 |

2011/2012 |

2012/2013 |

|||

Абсол. відх. |

Відн. відхил. |

Абсол. відхил. |

Відн. відхил. |

|||||

Чистий дохід (виручка) від реалізації продукції (ТРП) |

13219,6 |

6032,5 |

11627,2 |

-7187,1 |

45,6 |

5594,7 |

192,7 |

|

Собівартість реалізованої продукції (ТРП) |

12110,5 |

6373,6 |

11129,40 |

-5736,9 |

52,6 |

4755,8 |

174,6 |

|

Валовий прибуток |

1109,10 |

-341,10 |

497,80 |

-1450,2 |

- |

838,9 |

- |

|

Інші операційні доходи |

851,20 |

2085,6 |

1034,10 |

1234,4 |

245,0 |

-1051,5 |

49,6 |

|

Адміністративні витрати |

304,90 |

217,80 |

253,10 |

-87,1 |

71,4 |

35,3 |

116,2 |

|

Витрати на збут |

2,80 |

0,20 |

- |

-2,6 |

7,1 |

- |

- |

|

Інші операційні витрати |

956,40 |

1822,8 |

1150,70 |

866,4 |

190,6 |

-672,1 |

63,1 |

|

Чистий прибуток |

647,40 |

-23,10 |

381,30 |

-670,5 |

- |

404,4 |

- |

|

Як бачимо, обсяги реалізації послуг (тис.грн) у 2012 році зменшились близько на 50 % від 2011 року, та у 2013 знову майже досягли рівня 2011 року. Це пояснюється обсягами державних замовлень на виконання робіт поточного ремонту та експлуатаційного утримання автомобільних доріг загального користування та з іншої сторони – програш у тендерах на виконання цих же ж робіт.

Слід відмітити і високе значення собівартості виконаних робіт та послуг, що в свою чергу впливає на розмір валового та чистого прибутків. Найвище значення валового прибутку становить 1109,1 тис.грн у 2011 році. У 2012 році підприємство мало від’ємне значення валового прибутку «-341,1» і тому в результаті знаходилось у збитку.

Чистий прибуток філії у періоді дослідження діяльності підприємства 2011 – 2013 років має «U»-подібну форму, тобто 2012 рік був збитковим. Така різка зміна показників пояснюється тим, що в 2011 році в Україні тривала підготовка до чемпіонату «Євро-2012» і держава виділяла значні кошти на ремонт доріг, а в 2012 році державні замовлення на цю галузь значно скоротились. У 2013 році згідно концепції «Державної цільової економічної програми розвитку автомобільних доріг загального користування на 2013 – 2018 роки» знову почалось виділення коштів.

Динаміка змін факторів, що впливають на формування чистого прибутку показана на Рис.2.22.

Рис.2.21 Динаміка фінансового результату філії «Рівненський РАД»

Таким чином, зменшення кількісних значень всіх фінансових результатів веде до зменшення основного – чистого прибутку.

Для більш повного аналізу фінансового стану обрахуємо показники а)ліквідності, б)рентабельності, в)фінансової стійкості філії «Рівненський РАД», г)ділової активності.

а) ліквідність підприємства – це його спроможність швидко реалізувати активи й одержати гроші для оплати своїх зобов’язань, тобто це співвідношення величини його високоліквідних активів (кошти, ринкові цінні папери, дебіторська заборгованість) і короткострокової заборгованості.

Для його обрахунку за даними балансу підприємства (форма №1) визначають комплекс оціночних показників. В першу чергу з цією метою використовуються три наступні коефіцієнти:

1. Коефіцієнт покриття (загальної ліквідності) – Кп , що показує, яку частину поточних зобов’язань підприємство спроможне погасити, якщо воно реалізує усі свої оборотні активи, в тому числі і матеріальні запаси. Цей коефіцієнт показує також, скільки гривень оборотних коштів приходиться на кожну гривню поточних зобов’язань.

|

(2.11) |

Кп2011= 16758,9 / 17779,3= 0,94

Кп2012=18297,4/ 18296,1=1,0

Кп2013=22209,4/ 22491,8=0,99

2. Коефіцієнт швидкої (критичної) ліквідності – Кшл , що показує, яку частину поточних зобов’язань підприємство спроможне погасити за рахунок найбільш ліквідних оборотних коштів – грошових коштів та їх еквівалентів, фінансових інвестицій та кредиторської заборгованості. Цей показник показує платіжні можливості підприємства щодо погашення поточних зобов’язань за умови своєчасного здійснення розрахунків з дебіторами.

|

(2.12) |

Кшл2011= 16758,9 -2397,9-612,3-0,5 / 17779,3=0,77

Кшл2012= 18297,4-1213,8-2755,4 / 18296,1= 0,78

Кшл2013= 22209,4-2525-1516,1/22491,8=0,81

3. Коефіцієнт абсолютної (грошової) ліквідності (Каб.л), що показує, яку частину поточних зобов’язань підприємство може погасити своїми коштами негайно.[15]

|

(2.13) |

Кабс2011=130,9/ 17779,3=0,007

Кабс2012=178,8 / 18296,1=0,009

Кабс2013= 681,3/ 22209,4=0,03

У таблиці 2.13 наведені розраховані за даними балансу підприємства значення перелічених коефіцієнтів у порівнянні з їх нормативними значеннями.

Таблиця 2.18

Аналіз показників ліквідності філії «Рівне райавтодор» у 2011-2013 роках

№ п/п |

Показники |

2011 |

2012 |

2013 |

Абсолютне відхилення |

Нормативне значення |

||

2012/2011 |

2013/2012 |

|

||||||

1 |

Коефіцієнт загальної ліквідності |

0,9 |

1,0 |

1,0 |

0,06 |

-0,01 |

>1 |

|

2 |

Коефіцієнт швидкої ліквідності |

0,77 |

0,78 |

0,81 |

0,01 |

0,02 |

0,6÷0,8 |

|

3 |

Коефіцієнт абсолютної ліквідності |

0,0074 |

0,0098 |

0,0307 |

0,002 |

0,02 |

0,2÷0,35 |

|

Аналізуючи значення наведених коефіцієнтів, бачимо, що фінансовий стан підприємства в цілому є ліквідним, однак нормативному значенню відповідає лише коефіцієнт швидкої ліквідності, тобто у підприємства є значна кількість дебіторської заборгованості, яка повністю покриє поточні зобов’язання. Показники загальної ліквідності є меншими відносно норми. Але ж високі значення даного показника свідчать не про стабільний фінансовий стан підприємства і про ефективність його діяльності, а про наявність у нього понаднормативних виробничих запасів. Що ж до коефіцієнту абсолютної ліквідності, то він є дуже низькимх (хоч у розрізі періоду значення збільшується),і показує, що у підприємства низький відсоток погашення поточної заборгованості, якщо використовувати лише наявні гроші та їх еквіваленти.

б) Наступним етапом аналізу фінансового стану підприємства є обрахунок коефіцієнтів рентабельності. Це і якісний і кількісний показник ефективності діяльності всякого підприємства.

До основних показників рентабельності, які використовуються у ході аналізу фінансового стану підприємства, належать:

1.Коефіцієнт рентабельності активів - характеризує рівень прибутку, що створюється всіма активами підприємства, які перебувають у його використанні згідно з балансом. Даний показник розраховується за формулою:

|

(2.14) |

Ра /2011= 647,4 / 29868= 0,02; Ра /2013=381,3 / 32074,1=0,01

2. Коефіцієнт рентабельності власного капіталу – характеризує рівень прибутковості власного капіталу, вкладеного в дане підприємство, тому найбільший інтерес представляє для наявних і потенційних власників й акціонерів й є одним з основних показників інвестиційної привабливості підприємства, тому що його рівень показує верхню межу дивідендних виплат. Розраховується за формулою:

|

(2.15) |

Рв.к/2011=647,4 / 12088,7=0,05 Рв.к/2013=381,3/ 9582,3= 0,04

3. Коефіцієнт рентабельності діяльності - розраховується як відношення чистого прибутку підприємства до чистої виручки від реалізації продукції (робіт, послуг). Збільшення цього показника свідчить про зростання ефективності господарської діяльності підприємства, а зменшення навпаки.

|

(2.16) |

Рпр/2011= 647,4 /13219,6=0,05; Рпр/2013= 381,3 / 11627,2=0,03

Проведемо аналіз наведених коефіцієнтів (Таблиця 2.14)

Таблиця 2.14

Аналіз показників рентабельності «Рівненського РАД» у 2011-2013 роках

№п/ п |

Коефіцієнт |

2011р. |

2012р |

2013р. |

Відхилення 2013/2011 |

Нормативні значення |

||

+/- |

% |

|||||||

1 |

Рентабельність активів |

0,02 |

- |

0,01 |

-0,01 |

54,85 |

Збільшення |

|

2 |

Рентабельність власного капіталу |

0,05 |

- |

0,04 |

-0,01 |

74,30 |

Збільшення |

|

3 |

Рентабельність реалізації за чистим прибутком |

0,05 |

- |

0,03 |

-0,02 |

66,96 |

Збільшення |

|

Отже, проаналізувавши значення коефіцієнтів рентабельності та їх абсолютні відхилення, можна зробити наступні висновки:

1. Рентабельність за активами є дуже низькою, 1 гривня активів створює у 2011 році 0,02 грн чистого прибутку, а у 2012 році -0,002 грн.;

2. Віддача власного капіталу у 2012 році зменшилась на 0,002 від значення попереднього року і становить 0,051;

3. Рентабельність реалізації за чистим прибутком підвищилась на 0,042, у 2011 році на 1 гривню реалізації продукції припадало 0,048 грн чистого прибутку, а в 2012-0,09 грн.

Таким чином, ситуація на підприємстві є неоднозначною (коефіцієнт рентабельності реалізації за чистим прибутком зріс, але фактично сам чистий прибуток є меншим від 2011 року, тому теперішній фінансовий стан потребує заходів покращення ситуації..

в) Фінансова стійкість підприємства – це стан майна підприємства, яке характеризує його платоспроможність і передбачає наявність ресурсів, які повинні окупитись за рахунок надходжень на баланс підприємства та прибутку.

Фінансову стійкість підприємства охарактеризуємо за допомогою наступних показників:

1.Коефіціент автономії (фінансової незалежності)— показує, яку частину у загальних вкладеннях у підприємство складає власний капітал. Він характеризує фінансову незалежність підприємства від зовнішніх джерел фінансування його діяльності.

|

(2.17) |

Кавт 2011=12088,7/ 29868=0,4; Кавт2012=11083,1/ 30009,2=0,37

Кавт2013= 9582,3/ 32074,1= 0,3

2.Коефіцієнт фінансової залежності – обернений до коефіцієнту автономії і свідчить про частку залучених коштів. Якщо його значення наближається до одиниці (або 100 %), то це означає, що власники повністю фінансують своє підприємство, якщо перевищує одиницю – навпаки.

|

(2.18) |

Кфін.зал/2011. =29868 /12088,7=2,47; Кфін.зал/2012. =30009,2/11083,1=2,71

Кфін.зал/2013=32074,1/9582,3= 3,35

3. Коефіціент фінансової стійкості - характеризує здатність підприємства залучати зовнішні джерела фінансування.

|

(2.19) |

Кфін.ст/2011=12088,7/29868=0,4; Кфін.ст/2012=11083,1/30009,2=0,37

Кфін.ст/2013=9582,3/ 32074,1= 0,3

Значення коефіцієнтів зведено у таблицю 2.19 для подальшого аналізу.

Таблиця 2.19

№ п/п |

Коефіцієнт |

2011р. |

2012р. |

2013р. |

Абсолютне відхилення |

Нормативні значення |

||

2012/2011 |

2013/2012 |

|||||||

1 |

Коефіціент автономії |

0,4 |

0,37 |

0,3 |

-0,04 |

-0,07 |

>0,5 |

|

2 |

Коефіцієнт фінансової залежності |

2,47 |

2,71 |

3,35 |

0,24 |

0,64 |

2 |

|

3 |

Коефіціент фінансової стійкості |

0,4 |

0,37 |

0,3 |

-0,04 |

-0,07 |

- |

|

діаграму

Таким чином, обраховані коефіцієнти містять в своїх значеннях наступне:

коефіцієнт автономії є меншим від нормативного значення на 0,1 і становить 0,4-0,3 по роках, що означає, що 40 %-30% у структурі пасиву складає власний капітал. Тобто підприємство залежить від зовнішнього фінансування;

коефіцієнт фінансової залежності становивши у 2011 році 2,47 зріс у 2012 році на 0,24 і становить 2,71. У 2013 році значення показника ще більше зросло і дорівнює 3,35. Дані значення є вищими нормативного, що підтверджує неможливість існування підприємства без зовнішньої фінансової підтримки.

коефіцієнт фінансової стійкості в даному випадку збігся з коефіцієнтом автономії, оскільки на підприємстві відсутні довгострокові зобов’язання і тому має аналогічні значення .

г) Аналіз ділової активності полягає в дослідженні рівнів і динаміки різноманітних коефіцієнтів оборотності, основними з яких є :

1. Фондовіддача відношення вартості виробленої продукції до середньорічної вартості основних засобів:

Фвід = Чиста виручка від реалізації продукції / Основні засоби

Фвід 2011= 13219,6/13105,3=1,01

Фвід 2012 =6032,5/11711,7 =0,52

Фвід 2013=11627,2/ 9864,5=1,18

2. Оборотність активів - відображає швидкість обороту сукупного капіталу підприємства, тобто показує, скільки разів за аналізований період відбувається повний цикл виробництва й обіг, що приносить відповідний ефект у вигляді прибутку, або скільки грошових одиниць реалізованої продукції принесла кожна одиниця активів.

Коа= Чиста виручка від реалізації продукції/ Активи

Коа/2011=13219,6 /29868=0,44

Коа/2012=6032,5 /30009,2=0,2

Коа/2013=11627,2/32074,1=0,36

3. Коефіцієнт оборотності власного капіталу розраховується як відношення чистої виручки від реалізації продукції (робіт, послуг) до середньорічної величини власного капіталу підприємства і характеризує ефективність використання власного капіталу підприємства.

Коб.ВК= Чиста виручка від реалізації продукції/ Власний капітал

Коб.ВК/2011=13219,6 /12088,7=1,09

Коб.ВК/2012=6032,5 / 11083,1=0,54

Коб.ВК/2013=11627,2/9582,3=1,21

Для повноти аналізу зведемо значення у таблицю 2.20 та обрахуємо абсолютне відхилення і відхилення вд нормативних значень.

Таблиця 2.20

№ п/п |

Коефіцієнт |

2011р. |

2012р. |

2013р. |

Абсолютне відхилення |

Нормативні значення |

||

2012/2011 |

2013/2012 |

|||||||

1 |

Фондовіддача |

1,53 |

0,49 |

1,08 |

-1,05 |

0,59 |

Тенденція до збільшення |

|

2 |

Оборотність активів |

0,44 |

0,20 |

0,36 |

-0,24 |

0,16 |

Тенденція до збільшення |

|

3 |

Коефіцієнт оборотності власного капіталу |

1,09 |

0,54 |

1,21 |

-0,55 |

0,67 |

Тенденція до збільшення |

|

діаграму

Значення показника фондовіддачі у розрізі 2011 - 2013 років свідчить, що на 1-цю основних виробничих фондів припадає менше виробленої продукції. Тобто, ефективність використання засобів праці на підприємстві іде на спад. Така ситуація пояснюється фізичною і моральною зношеністю основних засобів.

Показник оборотності активів свідчить, що у 2012 і 2013 роках, порівняно з 2011 на кожну грошову одиницю активів припадає менше реалізованої продукції. Тобто, швидкість обороту активів спадає, що є негативним. Щодо коефіцієнту оборотності власного капіталу, то значення показника у 2013 є найвищим, у 2012 році відбувся спад обороту майже на 50%. Такий стан підприємства, можна пояснити збитком у 2012 році, що тягне за собою спад усіх оборотів підприємства.