3 Регрессия главных компонент

Для построения модели с помощью регрессии главных компонент необходимо вычислить главные компоненты ковариационной матрицы независимых переменных. Результаты вычисления представлены в таблице 7. В последней строке таблицы указана дисперсия соответствующая главным факторам.

Таблица 7 – Весовые коэффициенты главных компонент (собственные состояния)

Исходные факторы |

Главные компоненты |

|||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||

GR |

x1 |

0,8648 |

0,3235 |

-0,2502 |

0,2892 |

-0,0317 |

0,0143 |

0,0003 |

OR |

x2 |

-0,2462 |

0,9318 |

0,1975 |

-0,1462 |

-0,1036 |

-0,0057 |

-0,0007 |

RVN |

x3 |

0,0661 |

0,0753 |

0,0309 |

-0,1747 |

0,8218 |

0,2117 |

-0,4881 |

TS |

x4 |

0,4308 |

-0,1322 |

0,6117 |

-0,6252 |

-0,1606 |

-0,0779 |

-0,0075 |

CC |

x5 |

0,0199 |

0,0138 |

0,1502 |

-0,4252 |

0,4518 |

-0,3333 |

0,5006 |

SB |

x6 |

0,0237 |

0,0006 |

0,0469 |

-0,0642 |

0,06769 |

0,852 |

0,5125 |

Дисперсия гл.комп. |

ГК |

646,823 |

73,441 |

15,295 |

8,229 |

1,081 |

0,038 |

0,001 |

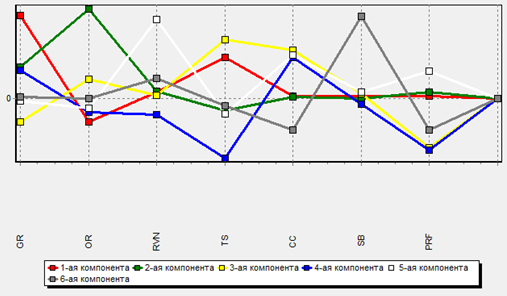

На рис. 6 представлено графическое отображение главных компонент независимых переменных.

Рисунок 6 – Главные компоненты

Модель, поостренная с помощью регрессии главных компонент, имеет вид:

где

где

— главные компоненты. Главные компоненты

представляют комбинацию исходных

факторов.

— главные компоненты. Главные компоненты

представляют комбинацию исходных

факторов.

И т.д. для каждого их компонент.

Отличие

главных компонент

от исходных факторов

заключается в том, что главные компоненты

являются статистически независимыми,

т.е. корреляция между ними равна нулю.

заключается в том, что главные компоненты

являются статистически независимыми,

т.е. корреляция между ними равна нулю.

Таблица 8 — Характеристики регрессионной 6-ти факторной модели

(главные факторы)

-

Главные факторы

Коэффициенты регрессии

Коэффициент значимости

1,266734

195,826

1-ый фактор

0,022449

93,957

2-ой фактор

0,060451

120,944

3-ий фактор

-0,519377

-368,932

4-ый фактор

-0,537111

-290,869

5-ый фактор

0,274296

49,818

6-ой фактор

-0,373030

7,824

Как видно из таблицы

8 анализ значимости коэффициентов

регрессионной модели показывает, что

все коэффициенты

модели являются существенно значимыми.

Отбросим 6-й главный фактор, так как он

является статистически наименее

значимым. Поэтому с целью улучшения

качества модели построим модель на

первых пяти главных факторах. В табл.

9 представлены коэффициенты

5-и факторной регрессионной модели.

5-и факторной регрессионной модели.

Таблица 8 — Характеристики регрессионной 5-ти факторной модели

(главные факторы)

-

Главные факторы

Коэффициенты регрессии

Коэффициент значимости

1,272389

103,358

1-ый фактор

0,022652

46,797

2-ой фактор

0,030765

42,301

3-ий фактор

-0,517944

-164,541

4-ый фактор

0,537324

-125,206

5-ый фактор

0,280061

23,658

Как видно из таблицы все коэффициенты модели являются существенно значимыми. Отбросим 5-ый главный фактор, так как он является статистически наименее значимым. Поэтому с целью улучшения качества модели построим модель на первых четырех главных факторах. В табл. 9 представлены коэффициенты 4-х факторной регрессионной модели.

Таблица 8 — Характеристики регрессионной 4-х факторной модели

(главные факторы)

-

Главные факторы

Коэффициенты регрессии

Коэффициент значимости

1,224062

22,500

1-ый фактор

0,020964

10,015

2-ой фактор

0,057374

9,871

3-ий фактор

0,544393

-37,160

4-ый фактор

-0,556551

-25,150

Как видно из таблицы все коэффициенты модели являются существенно значимыми. Прежде чем отбросить следующий наименее значимый коэффициент, обратимся к анализу полученных ошибок при построении разнофакторных моделей, оценив целесообразность сокращения количества главных факторов при моделировании.

В таблице 9 представлены значения ошибок для моделей, с различным числом факторов.

Таблица 9— Ошибки прогнозирования моделей

Число главных факторов |

MAD |

MSE |

SSE |

MAPE% |

MPE % |

MSEN % |

6 |

0,030 |

0,001 |

0,087 |

-0,012 |

0,045 |

0,813 |

5 |

0,095 |

0,011 |

0,281 |

-0,720 |

0,897 |

2,618 |

4 |

0,333 |

0,2690 |

1,372 |

-5,689 |

-2,810 |

12,764 |

Анализируя таблицу 12, можно заметить, что модель 6-ти факторная модель имеет наиболее низкие ошибки прогнозирования, и при сокращении количества факторов точность модели теряется.

Отметим, что данная модель полностью совпадает с классической 6-и факторной регрессионной моделью.

Таким образом, построена регрессионная модель прогнозирования прибыли гостиницы «Планета». В ходе работы было выявлено, что 6-и факторная модель имеет более высокие коэффициенты значимости и наименьшие ошибки прогнозирования.

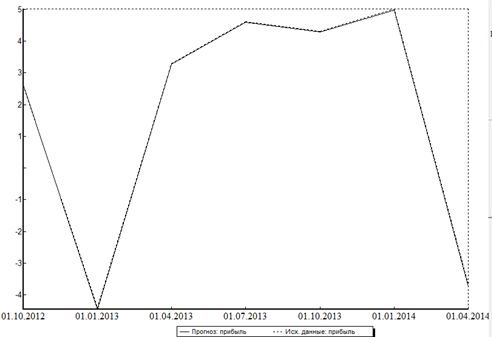

На рисунке 7 — изменение прибыли для 6-и факторной модели (сплошная линия) и фактические значения (пунктирная линия) практически совпадают.

Рисунок 7 — Изменение прибыли на тестовой выборке

(6-и факторная модель)

ЗАКЛЮЧЕНИЕ

В ходе работы была построена модель зависимости прибыли гостиницы «Планета». Анализ прибыли предприятия с помощью полученной модели показывает о зависимости прибыли в большей степени от выручки, затрат на строительсво и ремонт, а также от количества сотрудников предприятия. Однако, это не означает, что изменение лишь этих факторов формирует динамику изменения прибыли – при построении наиболее точной модели необходимо учитывать все экономические показатели.

В ходе работы были построены модели, с различными наборами факторов. При этом исследование исходных и главных факторов дают одинаковые результаты: наиболее лучшими параметрами обладает 6-ти факторная модель, которая имеет наиболее низкие значения ошибок.