61. Зв'язок витрат підприємства з ефективністю виробництва.

62. Характеристика показників ефективності управління витратами.

63. Обґрунтування напрямків підвищення ефективності управління витратами.

64. Назвіть основні концепції управління витратами.

65. У чому полягає сутність концепції «Цільової собівартості»?

66. У чому полягає сутність концепції «Ощадливого виробництва»?

67. У чому полягає сутність концепції «Стратегічного управління витратами»?

68. У чому полягає сутність системи управління витратами «стандарт-кост»?

69. У чому полягає сутність системи управління витратами «кост-кліринг»?

70. У чому полягає сутність системи управління витратами «бенчмаркінг»?

71. Виробничі запаси та їх роль у забезпеченні операційної діяльності підприємства.

72. Адаптація операційної системи до зміни її завантаження.

73. Параметри, форми і механізм адаптації основного устаткування.

.

61. Зв'язок витрат підприємства з ефективністю виробництва.

У найзагальнішій методологічній формі економічна ефективність суспільного виробництва визначається як співвідношення "результати - витрати" за формулою:

![]()

Однак цей показник дуже узагальнений, оскільки характеризує ефективність усіх сукупних витрат, які припадають на випуск одиниці продукції. Тому для визначення ефективного використання кожного фактора виробництва окремо, застосовується система конкретних показників: продуктивність праці; трудомісткість; фондовіддача; фондомісткість; матеріале-віддача; матеріаломісткість; капіталомісткість; еколого-ефективність.

Розглядаючи структуру витрат підприємства потрібно оцінювати кожну статтю щодо її значущості і контрольованості.

Аналіз витрат за калькуляційними статтями дозволяє дати оцінку розміру економії чи перевитрат у зв'язку із відхиленням фактичної собівартості від планової, показати „внесок” кожної калькуляційної статті в загальне відхилення, зробити висновок про характер матеріало-, оплато-, фондомісткості виробництва і в результаті здійснити заходи щодо виявлення і реалізації резервів зниження собівартості продукції

64. Назвіть основні концепції управління витратами.

Розвиток теорії управління витратами сприяв формуванню основних базових концепцій, які можуть бути покладені в основу створення ефективних систем управління витратами:

1) концепція витратоутворюючих чинників;

2) концепція максимізації доданої економічної вартості;

3) концепція ланцюжка цінностей;

4) концепція альтернативності витрат;

5) концепція трансакційних витрат;

6) концепція АВС (activity-based-costing);

7) концепція функціонального менеджменту;

8) концепція стратегічного позиціонування;

9) концепція життєвого циклу продукції.

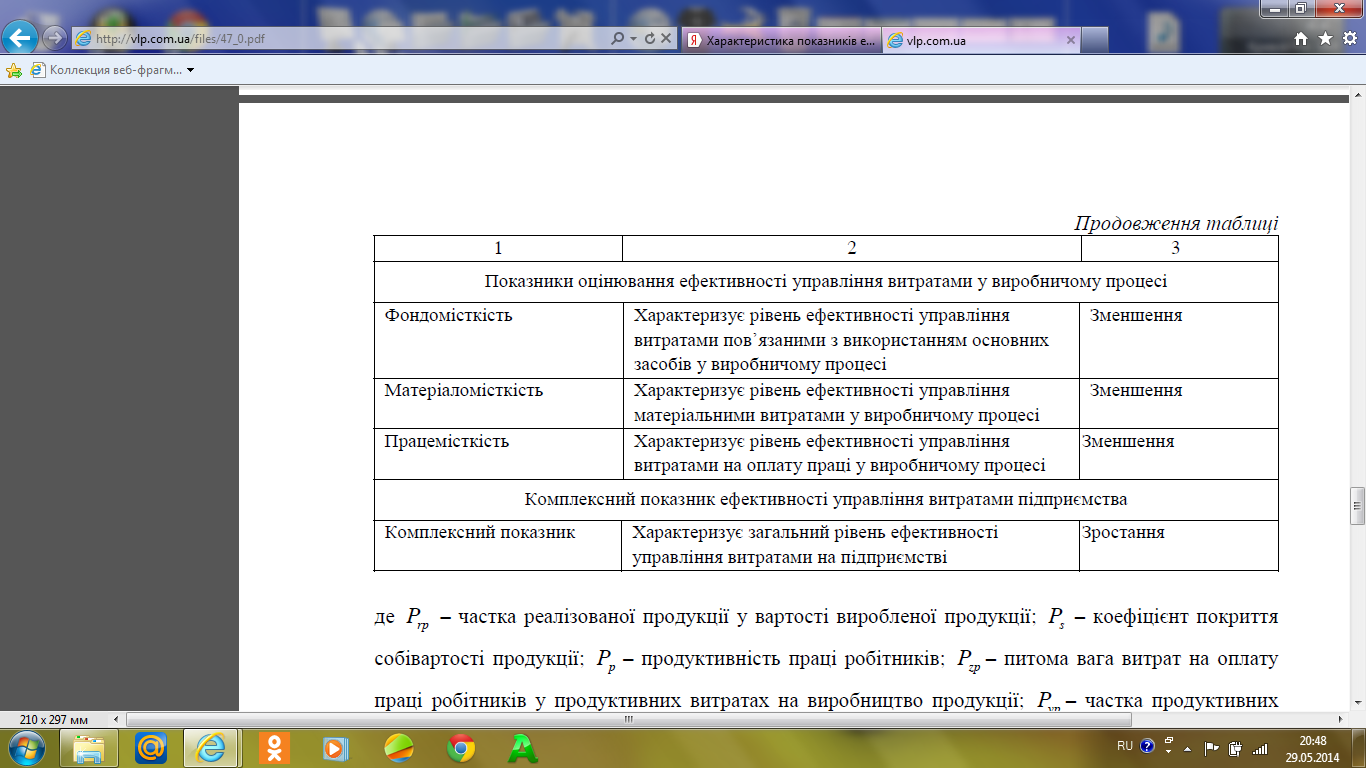

62 Характеристика показників ефективності управління витратами.

63. Обґрунтування напрямків підвищення ефективності управління витратами

Зниження рівня витрат є джерелом зростання прибутку, який дає можливість розвивати матеріально-технічну базу підприємств торгівлі та поліпшувати рівень обслуговування споживачів .

Головним завданням управління формуванням витрат обігу є визначення їхньої обґрунтованої величини в усіх структурних підрозділах підприємства з метою контролю, а також підвищення ефективності діяльності підприємства (зростання прибутку та рівня рентабельності). Управління витратами є важливим складником управлінського обліку, тому управління витратами повинно означати створення єдиної системи з певними установками та інструментами.

Основними принципами створення системи ефективного управління витратами торговельного підприємства є:

· застосування системного підходу до управління витратами;

· взаємозв’язок окремих елементів підсистем із завданнями системи загалом;

· відповідність системи обліку завданням управління витратами;

· аналіз і виявлення альтернативних шляхів досягнення мети;

· повнота і аналітичність інформації щодо рівня витрат;

· застосування ефективних методів зниження витрат;

· стимулювання і мотивація працівників до зниження витрат;

· забезпечення та реалізація останніх досягнень економіки, математики та практики для подальшого удосконалення.

Побудову та вдосконалення системи управління витратами на підприємствах пропонується здійснювати шляхом:

- виділення основних понять і процедур, системи управління витратами;

- виявлення існуючих проблем формування та контролю витрат на підприємстві;

- побудови інформаційної системи;

- адаптації документообороту до обраної інформаційної системи;

- розподілу відповідальності за формування витрат та створення механізму мотивації і стимулювання їх зниження.

Отже, ефективне управління витратами передбачає мінімізацію їхньої величини. Саме від цього напряму залежить прибутковість діяльності підприємства. Систему управління витратами потрібно впроваджувати на комплексній основі, забезпечуючи взаємозалежне вирішення поставлених завдань.