5.3. Наличие и движение кредиторской задолженности

Кредиторская задолженность - это задолженность предприятия, фирмы перед поставщиками, подрядчиками, третьими лицами, банками или другими кредитными организациями за оказанные услуги, предоставленный в пользование продукт или кредит. Также, под понятие кредиторской задолженности попадает задолженность любой организации перед своими сотрудниками по оплате труда. Кредиторскую задолженность должник обязан погасить в соответствии с установленными сроками и взятыми на себя обязательствами.

В состав кредиторской задолженности (строка 620 пассива баланса) включаются кредитовые остатки по следующим счетам бухгалтерского учета:

счет 60 "Расчеты с поставщиками и подрядчиками";

счет 76 "Расчеты с разными дебиторами и кредиторами";

счет 70 "Расчеты с персоналом по оплате труда";

счет 69 "Расчеты по социальному страхованию и обеспечению";

счет 68 "Расчеты по налогам и сборам";

счет 71 "Расчеты с подотчетными лицами";

счет 73 "Расчеты с персоналом по прочим операциям";

счет 62 "Расчеты с покупателями и заказчиками" субсчет "Авансы полученные".

Кредитовое сальдо по счету 75 "Расчеты с учредителями" субсчет "Расчеты по выплате доходов" показывается в отдельной строке 630 "Задолженность перед участниками (учредителями) по выплате доходов".

Вертикальный и горизонтальный анализ

Методика анализа кредиторской задолженности проводится на основании данных аналитического учета расчетов с поставщиками и прочими кредиторами. Основные задачи анализа — оценка динамики и структуры кредиторской задолженности по сумме и кредиторам; определение суммы просроченной кредиторской задолженности, оценка факторов, повлиявших на ее образование; определение сумм штрафных санкций, возникших в результате образования просроченной кредиторской задолженности. Один из вариантов построения таблицы для анализа приведен ниже

Наименование показателя |

период |

Остаток на начало периода |

Структура, в % |

Структура, в % к итого |

Изменения за период |

остаток на конец периода |

Структура, в % |

Структура в % к итого |

Отклонение |

||||||

поступление |

выбыло |

перевод из долгосрочной в краткосрочную |

|||||||||||||

в рез. хоз. операций |

Структура, в % |

Причитающиеся проценты, штрафы и иное |

Структура, в % |

погашение |

Списание на финансовый результат |

||||||||||

Долгосрочная кредиторская задолженность - всего |

Базис |

|

100% |

|

|

|

|

|

|

|

|

|

100% |

|

|

Отчет

|

|

100% |

|

|

|

|

|

|

|

|

|

100% |

|

|

|

в том числе прочие: |

Базис |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отчет

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и т. д. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Краткосрочная кредиторская задолженность - всего |

Базис |

|

100% |

|

|

|

|

|

|

|

|

|

100% |

|

|

Отчет

|

|

100% |

|

|

|

|

|

|

|

|

|

100% |

|

|

|

в т. ч. расчеты с поставщиками и подрядчиками |

Базис |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отчет

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в т. ч. авансы полученные |

Базис |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отчет

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в т. ч. расчеты по налогам и сборам |

Базис |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отчет

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в т. ч. задолженность перед персоналом |

Базис |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отчет

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в т. ч. прочая |

Базис |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отчет

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и т. д. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого: |

Базис |

|

Х |

100% |

|

100% |

|

|

|

|

Х |

|

Х |

100% |

|

|

Отчет

|

|

Х |

100% |

|

100% |

|

|

|

|

Х |

|

Х |

100% |

|

Увеличение средств, отвлекаемых в расчеты с поставщиками (т. е. рост абсолютной величины кредиторской задолженности), может быть обусловлено объективными процессами — высокими темпами наращивания объема продаж. При этом важно, чтобы темп роста кредиторской задолженности не превышал темп роста продаж.

Резкое сокращение кредиторской задолженности может быть следствием негативных моментов во взаимоотношениях с поставщиками (сокращение продаж в кредит, потеря потребителей продукции).

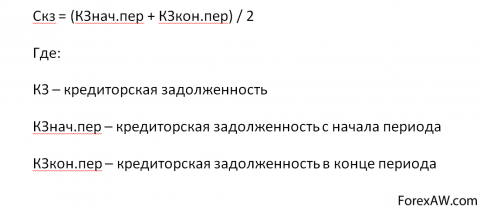

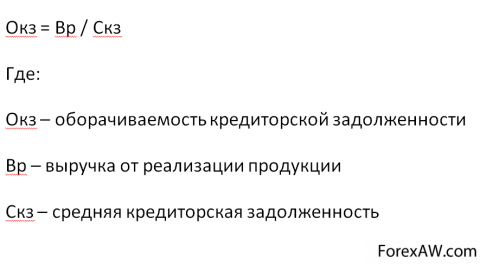

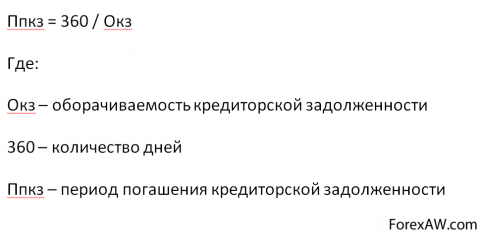

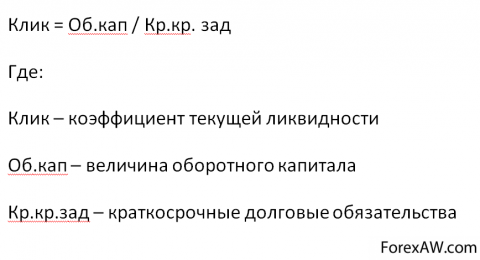

Коэффициентный анализ

- средняя кредиторская задолженность;

- оборачиваемость кредиторской задолженности;

- Период погашения кредиторской задолженности;

- коэффициент ликвидности кредиторской задолженности - наиболее часто используемый коэффициент, связанный с оценкой кредиторской задолженности предприятия;

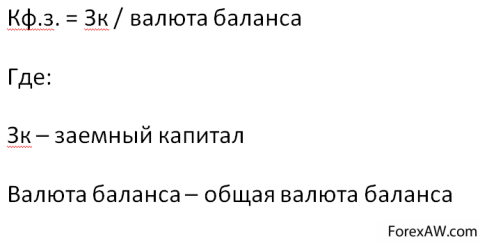

- коэффициент финансовой зависимости представляет собой долю заемного капитала в общей валюте баланса;

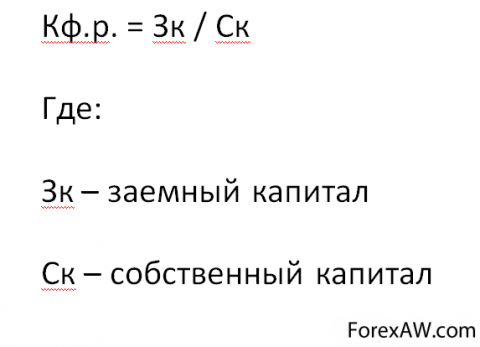

- коэффициент финансового риска, или плечо финансового рычага (финансовый леверидж), определяется как отношение заемного капитала к собственному, и показывает долю заемного капитала относительно собственного;

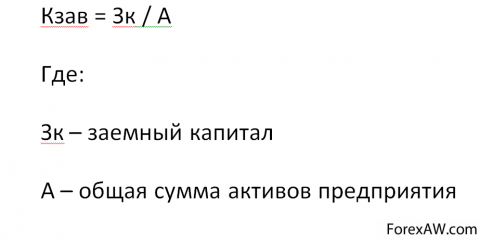

- коэффициент зависимости предприятия от кредиторской задолженности. Рассчитывается как отношение суммы заемных средств к общей сумме активов предприятия. Этот коэффициент дает представление о том, насколько активы предприятия сформированы за счет заемщиков;

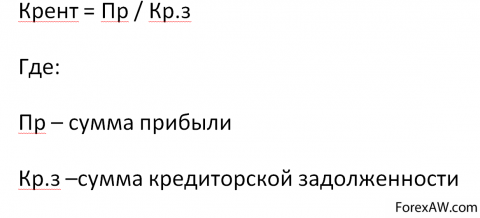

- коэффициент рентабельности кредиторской задолженности. Определяется как отношение суммы прибыли к сумме кредиторской задолженности, которые отражены в балансе. Данный показатель характеризует эффективность привлеченных средств и его особенно целесообразно анализировать по периодам. При этом должна быть определена зависимость динамики изменений этого коэффициента от тех основных факторов, которые повлияли на его рост или снижение;

Факторный анализ

Далее рассматривается влияние факторов на изменение кредиторской задолженности. В = КЗ х Д , где В – период погашения кредиторской задолженности. КЗ – средняя кредиторская задолженность. Д – календарные дни. ВП – выпуск продукции. DВкз = КЗ1 Х Д - КЗ0 х Д , DВВР = КЗ0 х Д -ДЗ0 х Д , DВ = DВкз + DВвр С помощью детерминированного факторного анализа можно определить за счёт каких статей кредиторской задолженности увеличивается общая сумма данной задолженности, используя метод цепных подстановок. КЗ=КЗкрат+КЗдолг=Кзпост и подр+КЗнал и сб+КЗпрочая+КЗдолг КЗбаз=КЗпост и под баз+КЗнал и сб баз+КЗпрочая+КЗзаймы+КЗдолг КЗбаз=КЗпост и под баз+КЗнал и сб баз+КЗпрочая баз+КЗзаймы баз+КЗдолг КЗусл1=КЗпост и под отч+КЗнал и сб баз+КЗпрочая баз+КЗзаймы баз+КЗдолг баз КЗусл2=КЗпост и под отч+КЗнал и сб отч+КЗпрочая баз+КЗзаймы+КЗдолг баз КЗусл3=КЗпост и под отч+КЗнал и сб отч+КЗпрочая отч+КЗзаймы баз+КЗдолг КЗусл4=КЗпост и под отч+КЗнал и сб отч+КЗпрочая отч+КЗзаймы отч+КЗдолг баз КЗотч=КЗпост и под отч+КЗнал и сб отч+КЗпрочая отч+КЗзаймы отч+КЗдолг отч ∆КЗобщ=КЗ отч-КЗ баз ∆КЗкз пост и под=КЗусл1-КЗ баз ∆КЗкз нал и сб=КЗусл2-КЗусл1 ∆КЗпрочая=КЗусл3-КЗусл2 Факторный анализ оборачиваемости кредиторской задолженности методом цепных подстановок: Об=В/КЗ Об.баз=В.баз/КЗ.баз Об.усл1=В.отч/КЗ.баз Об.отч=В.отч/КЗ.отч ∆Об.общ=Об.отч-Об.баз ∆Об.В=Об.усл1-Об.баз ∆Об.КЗ=Об.отч-Об.усл1 Проверка: ∆Об.общ=∆Об.В+∆Об.КЗ