19. Оцінка інвестиційних ризиків методами теорії вірогідності

Відповідно до цих методів розраховують такі показники:

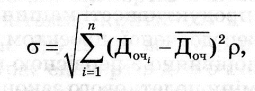

Дисперсія (характеризує ступінь коливання досліджуваного показника відносно його середньої величини):

Де 2 – дисперсія очікуваного доходу; Дочі – очікуваний (розрахунковий) дохід за і-ю інвестиційною операцією за різних значень кон юнкутури;

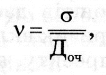

Середньоквадратичне відхилення (характеризує ступінь коливання очікуваних доходів від різних інвестицій і використовується під час оцінювання рівня індивідуального інвестиційного ризику):

Коефіцієнт варіації (визначає рівень ризику, якщо показники середнього очікуваного доходу від здійснення інвестиційних операцій різняться між собою):

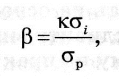

Коефіцієнт чутливості (оцінює індивідуальний або портфельний систематичний інвестиційний ризик відносно рівня ризику інвестиційного ринку загалом):

=к*і/р

- бета-коефіцієнт; к- ступінь кореляції між рівнем прибутковості за і-м видом цінних паперів (або за їхнім портфелем) та середнім рівнем прибутковості цієї групи фондових інструментів за ринком загалом; і – середньоквадратичне (стандартне) відхилення прибутковості за і-м видом цінних паперів (або за їхнім портфелем загалом); р- середньоквадратичне (стандартне) відхилення прибутковості за фондовим ринком загалом.

20. Оцінка інвестиційних ризиків економіко-статистичними методами

Відповідно до цих методів рівень інвестиційного ризику визначають за формулою:

![]()

Де Рір – рівень інвестиційного ризику; - ймовірність виникнення ризику (коефіцієнт варіації, бета-коефіцієнт тощо); В фін – можливі фінансові втрати під час реалізації інвестиціного проекту.

Результати оцінювання ризиків за окремими інвестиц проектами дають змогу кількісно встановити їх рівні. З цією метою застосовують критерії оцінювання вірогідності настання події:

![]()

Де 1,0 – повна вірогідність настання події; Р1 –вірогідність сприятливого результату; Р2 – вірогідність несприятливого репзультату.

Для оцінювання можливого розміру фінансових втрат для інвестиц діяльності використовують абсолютні та відносні показники. Абсолютний розмір фін втрат – сума збитку, заподіяного інвестору за настання несприятливої обставини, характерної для цього ризику. Відносний розмір фін втрат – відношення одержаного збитку до суми капіталу, що інвестується.

Фінансові втрати від ризиків порівнюють з загальним обсягом капіталу і за рівнем вважають: - незначними (при співвіднош менше 5%); - істотними (6-10%); - достатньо високими (11-20%); - надзвичайно високими ( більше 20%).

За ступенем ризику вкладання капіталу існують: без ризикові інвестиції, інвестиції з допустимим рівнем ризику, інвестиції з рівнем критичного ризику, інвестиції з рівнем катастрофічного ризику.

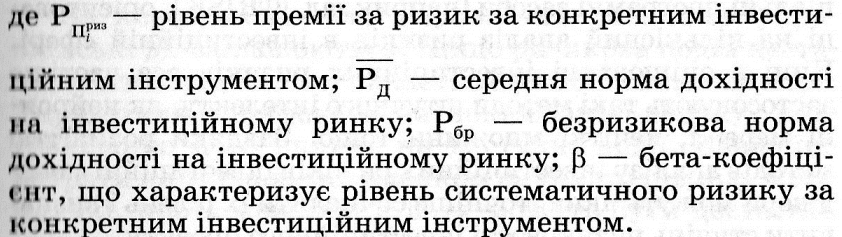

Компенсацією за ризик інвестору є премія – додатковий дохід понад той рівень, що можуть принести без ризикові інвестиції.

Рівень премії за ризик:

Сума премії за ризик:

21. Методи управління інвестиційними ризиками

Управління ризиками — особливий вид діяльності, спрямований на зниження або повне усунення впливу його несприятливих наслідків на результати господарських операцій. Кінцева мета управління ризиками має сприяти реалізації загальної стратегії ведення бізнесу. В інвестиційному менеджменті вона полягає в отриманні найбільшої вигоди за оптимального або прийнятного для підприємця співвідношення доходу і ризиків.

За своєчасністю ухвалення рішення з попередженням можливих втрат розрізняють такі підходи до управління ризиками: активний, адаптивний і консервативний (пасивний).

Активне управління ризиками означає максимальне використання наявної інформації і засобів для мінімізації ризиків. Цей підхід передбачає витрати на прогнозування й оцінювання ризиків, а також організацію їх безперервного контролю і моніторингу.

Адаптивне управління ризиками ґрунтується на пристосуванні до ситуації, що склалася. Управлінські дії здійснюють під час проведення господарської операції як реакція на зміну середовища. У цьому разі запобігають лише частині можливих втрат.

За консервативного управління ризиками управлінські дії запізнюються. Управління спрямоване на локалізацію збитку, нейтралізацію його впливу на наступні події. Звичайно витрати на управління ризиком за такого підходу мінімальні, проте можливі втрати можуть бути достатньо великими.

Процес управління інвестиційними ризиками охоплює реалізацію кількох основних етапів: 1. Визначення мети.

З’ясування можливих видів ризику, його джерел і чинників.

Оцінювання ризиків.

Вибір і реалізація методів управління ризиками.

Ухилення – повна відмова від участі в ризикових операціях або в реалізації лише тих з них, які характеризуються незначним рівнем ризику.

Попередження і контроль можливих втрат – розроблення певних дій для зниження і контролю негативних наслідків вияву ризиків. Застосування цього методу передбачає реалізацію контролювальних заходів, що охоплюють створення систем фін моніторингу та навчання персоналу. Регулярне сервісне обслуговування устаткування, його перевірку та тестування, впровадження системи контролю якості і тд.

Збереження ризиків – готовність підприємства покрити можливі втрати за свій рахунок. Реалізація цього методу зводиться до створення спеціальних фондів і резервів для компенсації можливих втрат.

Передавання ризиків – перекладання на інших учасників операції або третіх осіб. Три способи перенесення ризиків: - страхування (відмова підприємства від частини доходів, щоб повністю або частково уникнути ризику); - диверсифікація інвестиційного портфеля фірми (процес розподілу коштів між різними об’єктами вкладень капіталу, ризики і прибутковість яких не пов’язані між собою); - хеджування (усунення або фіксація на певному рівні ризику можливих втрат).

Контроль виконання і аналіз ефективності ухваених рішень.