5.5 Порядок расчета и уплаты ввозной таможенной пошлины

Порядок расчета и уплаты ввозной таможенной пошлины установлен главой 10 «Исчисление таможенных пошлин, налогов» ТмК ТС.

Таможенная пошлина исчисляется импортером самостоятельно и уплачивается в валюте государства-члена Таможенного союза, в таможенный орган которого была подана таможенная декларация. Соответственно, при декларировании товаров в Российской Федерации все таможенные платежи уплачиваются в рублях.

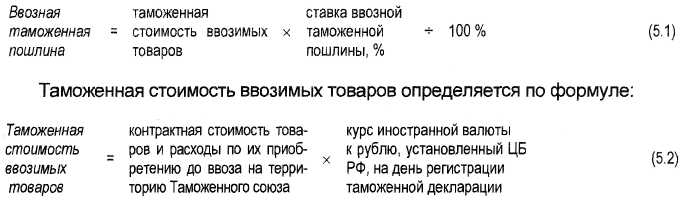

База для исчисления таможенных пошлин зависит от вида ставки, которая применяется для импортируемого товара. Ставки ввозных таможенных пошлин установлены Единым таможенным тарифом Таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации. При применении адвалорной ставки (в процентах) базой для расчета является таможенная стоимость товаров, при применении специфической ставки - количество, масса, объем товара.

Нередко расчеты с нерезидентами по приобретению импортного товара и его доставке до таможенной границы производятся в иностранной валюте. Для определения таможенной стоимости требуется пересчитать в рубли контрактную стоимость импортного товара. При этом применяется курс валюты, установленный Центробанком РФ на день регистрации таможенной декларации таможенным органом. Это означает, что для целей расчета и уплаты таможенных платежей используется не дата перехода права собственности на товар к покупателю, а дата регистрации таможенной декларации.

Для товаров, по которым установлены адвалорные ставки, расчет таможенной пошлины производится по формуле:

Сроки уплаты таможенных пошлин и налогов зависят от выбранной таможенной процедуры. В общем случае обязанность по уплате ввозной таможенной пошлины возникает с момента регистрации таможенным органом таможенной декларации. Импортер может внести авансовые платежи в счет уплаты таможенной пошлины.

Таможенная пошлина не является налогом и для учета расчетов по ее уплате используется счет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты с таможенным органом по таможенным пошлинам». По правилам ПБУ ввозные таможенные пошлины подлежат включению в первоначальную стоимость приобретаемых активов. В таблице 5.3 приведены бухгалтерские записи по начислению и уплате ввозной таможенной пошлины.

5.6 Порядок расчета и уплаты таможенных сборов

Виды и ставки таможенных сборов устанавливаются законодательством государств-членов Таможенного союза. В Российской Федерации к таможенным сборам относятся сборы за таможенные операции, таможенное сопровождение и хранение.

Как и ввозные таможенные пошлины, таможенные сборы включаются в фактическую себестоимость приобретаемых импортных активов - материалов, товаров или основных средств. Все таможенные сборы уплачиваются в валюте Российской Федерации (рублях) в сроки, определенные ст. 127 Закона «О таможенном регулировании в РФ» (таблица 5.2).

Таблица 5.2 - Сроки уплаты таможенных сборов |

|

Вид таможенного сбора |

Срок уплаты |

Сборы за таможенные операции |

Одновременно с подачей таможенной декларации |

Сборы за таможенное сопровождение |

До начала фактического осуществления таможенного сопровождения |

Сборы за хранение |

До фактической выдачи товаров со склада временного хранения |

Для учета расчетов по уплате таможенных сборов используется счет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты с таможенным органом по таможенным сборам». Операции по их уплате отражаются следующими бухгалтерскими записями (таблица 5.3).

Таблица 5.3 - Бухгалтерские записи по начислению и уплате ввозной таможенной пошлины и таможенных сборов

Содержание операции |

Первичный документ |

Дебет |

Кредит |

Перечислены авансовые платежи таможенной пошлины, сборов |

Выписка банка, платежное поручение |

76/авансовый платеж |

51 |

Зачет авансовых платежей в счет уплаты ввозной таможенной пошлины, сборов |

Таможенная декларация |

76 |

76/авансовый платеж |

Таможенная пошлина, сборы включены в стоимость приобретенных материальных ценностей: материалов товаров оборудования, требующего монтажа основных средств |

Таможенная декларация |

10(15) 41 (15) 07 08 |

76 76 76 76 |