3.2 Анализ эффективности использования основных фондов

Обобщающими показателями служат:

- фондоотдача;

- фондоёмкость;

- фондорентабельность;

- удельные капиталовложения на рубль прироста продукции;

- относительная экономия основных производственных фондов:

±Э = ОПФ1 – ОПФ0 ∙Iвп

![]()

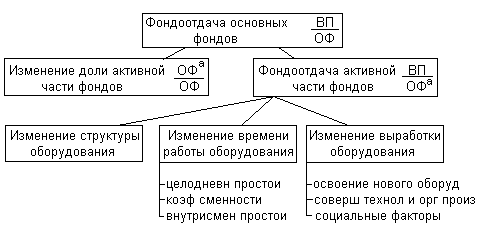

Факторный анализ фондоотдачи осуществляется по схеме:

Т = Д∙Ксм∙П

![]()

СВ – среднегодовая выработка оборудования;

Т – время работы оборудования;

ОФа – основные фонды активные;

ОФд – основные фонды действующие;

Д – количество отработанных дней;

Ксм – коэффициент сменности;

П – продолжительность смены.

Если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительности смены (П), то получим следующую модель

Изменение фондоотдачи активной части основных фондов за счёт сокращения внутрисменных простоев:

Для расчёта влияния факторов 3-го порядка на уровень фондоотдачи оборудования необходимо знать, как изменится объём производства в связи:

- с освоением нового оборудования (замена, модернизация):

Ti – время работы старого оборудования;

Ti’ – время работы нового оборудования с момента ввода или модернизации до конца отчётного периода;

СВно и СВсо – выработка за 1 машиночас после и до замены i-го оборудования;

ОФаф – основные фонды активные фактические.

- с совершенствованием технологии организации производства:

СВноп и СВсоп – выработка за 1 машиночас после и до внедрения мероприятий по совершенствованию технологии и организации производства;

- с изменением социальных факторов (повышение квалификации, улучшение условий труда и отдыха, оздоровительные мероприятия), рассчитывается сальдовым методом:

![]()

3.3 Анализ использования оборудования и производственной мощности

Производственная мощность – максимально-возможный выпуск продукции при реально существующем объёме производственных ресурсов и достигнутом уровне техники, технологии и организации производства.

Степень использования производственной мощности характеризуется коэффициентами:

![]()

![]()

![]()

Анализируют также уровень использования производственных площадей:

Для анализа работы оборудования используют показатели, характеризующие его количество, время работы и мощность. Различают оборудование:

- наличное и установленное;

- фактически используемое и находящееся в ремонте;

- резервное.

Для характеристики степени привлечения оборудования в производство рассчитывают:

- коэффициент использования парка наличного оборудования:

![]()

- коэффициент использования парка установленного оборудования:

![]()

Разность между количеством наличного и установленного оборудования, умноженная на плановую среднегодовую выработку продукции на единицу оборудования – это потенциальный резерв увеличения выпуска продукции за счёт увеличения действующего оборудования.

Для характеристики степени экстенсивной нагрузки изучают баланс времени работы оборудования. Он включает:

- календарный фонд времени – максимально возможное время работы оборудования;

- режимный фонд времени – рассчитывается как произведение количества установленного оборудования на время его работы с учётом коэффициента сменности (Т = Д∙П∙Ксм);

- плановый фонд – время работы оборудования по плану (отличается от режимного на величину плановых ремонтов);

- фактический фонд времени.

Для характеристики использования времени работы оборудования применяют коэффициенты:

- коэффициент календарного фонда времени:

![]()

- коэффициент режимного фонда времени:

![]()

- коэффициент планового фонда времени:

![]()

Под интенсивной загрузкой оборудования подразумевается выпуск продукции за единицу времени. Показателем интенсивности является коэффициент интенсивной нагрузки:

![]()

СВф и СВп – среднечасовая выработка фактическая и плановая.

Обобщающим показателем, комплексно характеризующим является коэффициент интегральной нагрузки:

![]()

По группам однородного оборудования рассчитывается изменение объёма производства продукции за счёт его количества (К), экстенсивности (Д∙Ксм∙П) и интенсивности (СВ) его использования по модели:

ВП = К∙Д∙Ксм∙П∙СВ

Расчёт влияния факторов производится любым методом.