30. Зейнетақымен қамтамасыз ету жүйесі және оның экономикадағы ролі

Республикада 1998 жылдың 1 қаңтарынан бастап , мемлекеттік зейнетақыға шығу ережелері мен тәртіптерін және зейнетақы жинақ қоры жүйесінен зейнетақымен қамтамасыздандыруын реттеуші Қазақстан Республикасының «Қазақстан Республикасында зейнетақымен қамсыздандыру туралы Заңы өз күшіне енді.

Зейнетақымен қамтамасыздандыру екі жүйеден тұрады :

ортақ жүйеден (зейнетақыны төлеу жөніндегі Мемлекеттік орталықтан зейнетақымен қамтамасыздандыру );

Ортақ жүйе республикалық бюджетке түскен әлеуметтік салық пен басқа да төлемдерге негізделген .

жинақтаушы зейнетақы жүйесі (жинақтаушы зейнетақы қоры )

Зейнетақы жасы фиксациялы болады : еркектерге 63 жастан және әйелдерге 58 жастан .

Жинақтаушы зейнетақы қорының зейнетақымен қамтамасыз етуі туралы:

Республикада 1998 жылдың 1 қаңтарынан бастап , Қазақстан Республикасының 1997 жылғы 20 маусымындағы мемлекеттік зейнетақыға шығу ережелері мен тәртіптерін және зейнетақы жинақ қоры жүйесінен зейнетақымен қамтамасыздандыруын реттеуші «Қазақстан Республикасында зейнетақымен қамсыздандыру туралы Заңы өз күшіне енді. Жинақтаушы зейнетақы жүйесінің негізі - өздерінің қарттық кезеңдерінің әл -ауқаттылығына жауап беруші азаматтардың жеке жауапкершілігімен , жасалынған салымдардың және зейнетақы төлемдерінің арасында тікелей байланысты орнату б.т.

Реформадан қазіргі кезеңге дейін жинақтаушы зейнетақы жүйесінің негізгі принциптері мыналар :

зейнетақы жүйелерін мемлекеттік реттеуі;

зейнетақы жинақтарын қалыптастыру үшін азаматтарға жинақтаушы зейнетақы қорларын таңдауға құқықтық қамтамасыз ету;

азаматтарға арналған, белгіленген зейнетақының ең кіші мөлшерімен қамтамасыз ету жөнінде тікелей мемлекеттік кепілдік;

зейнетақы жинағының құрылуы үшін, жұмысқа қабілетті әрбір азамат қатысуының міндеттілігі;

азаматтардың зейнетақы жинақтарындағы қаржы салымдарының сақталу тиімділігі;

жинақтаушы зейнетақы қорларындағы жинақтарға азаматтардың мұрагерлігіне құқықтарын қамтамасыз ету;

әр азаматтың қосымша ерікті зейнетақы қамтамасыздығына құқығы;

азаматтардың зейнетақы жинақтарының қаржы салымдары арқылы экономикаға үлесі.

Жұмыспен қамтушы жұмысшының атынан , жұмысшы таңдаған зейнетақы қорына жұмысшының айлық табысынан 10-пайыздық міндетті зейнетақы салымдарын аударуды жүзеге асырады . Кейіннен , болашақ зейнетақы салымдарын төлеу мөлшері , салымшылардың есебінен ғана емес , алынған инвестициялық табыстарының есебінен де жүзеге асады .

Салымшының құқықтары мен міндеттері:

Салымшы зейнетақы қамтамасыздығы келісім -шартының бір ғана тарапы бола алады және міндетті зейнетақы салымдарының есебінен зейнетақы жинағын бір ғана жинақтаушы қорында ие бола алады . Салымшы жылына екі рет өзінің зейнетақы жинағын , жинақтаушы бір қордан екінші қорға ауыстыруға құқығы бар . Қолданыстағы заңға сәйкес әрбір азамат өзінің игілігіне ерікті зейнетақы салымдарын жасауға құқылы , онысымен зейнетақы қамтамысздығының қосымша дәрежесін қалыптастырады . Сонымен қатар ерікті салымдардың салымшылары , алушының пайдасына жеке және заңды тұлға бола алады . Еңбектері денсаулыққа зиянды , ауыр және қауіпті еңбек жағдайларындағы жұмысшыларды әлеуметтік қорғау және зейнетақымен қамтамасыздандару мақсатында , өндіріс орындарындағы өте қауіпті еңбек жағдайларында еңбек етушілерге ерікті мамандандырылған зейнетақы салымдары заңмен ескерілген .

Зейнетақы төлеу бойынша Мемлекеттік орталық

Зейнетақымен қамтамасыздандыру жүйелеріндегі өткізілген өзгерістер барысында , оның бөлімдерінің ең маңыздысы - зейнетақыны төлеу Мемлекеттік орталығы құрылды (Орталық ). Орталық зейнетақы жинақтаушы қорында маңызды рөл атқарады , ең бастысы ақпараттық жүйелерді іске асырады . Орталық , міндетті зейнетақы салымдарының адамдыфициялық есебін жүзеге асырады , жинақтаушы зейнетақы қорларына міндетті зейнетақы салымдарын аударады және бюджет қаржысының есебінен зейнетақы қамтамасыздығына құқығы бар азаматтарға зейнетақы төлемдерін жүргізеді .

Жинақтаушы зейнетақы қорының қызметін жасаудағы мемлекеттік органдардың функциялары

Қазақстан Республикасының қолданыстағы заңына сәйкес міндетті зейнетақы салымдарын толық және уақтылы төлеуді және өсім пұл салуын республиканың салық органы жүзеге асырады .

Жинақтаушы зейнетақы қорларының, қаржы салымдарын басқару зейнетақы активтері ұйымдарының, кастодиан-банктерінің, сақтандыру ұйымдарының қызметін реттеушілік және бақылаушылық жүйелерін атқарушы өкілетті орган, Қазақстан Республикасының нарық рыногын және қаржы ұйымдарын бақылаушы реттеуші Агенттік болып табылады. Қазақстан Республикасының еңбек және халықты әлеуметтік қорғау Министрлігі халықты зейнетақымен қамтамасыздандыру саласында мемлекеттік саясатты құру жүйелерін жүзеге асырады.

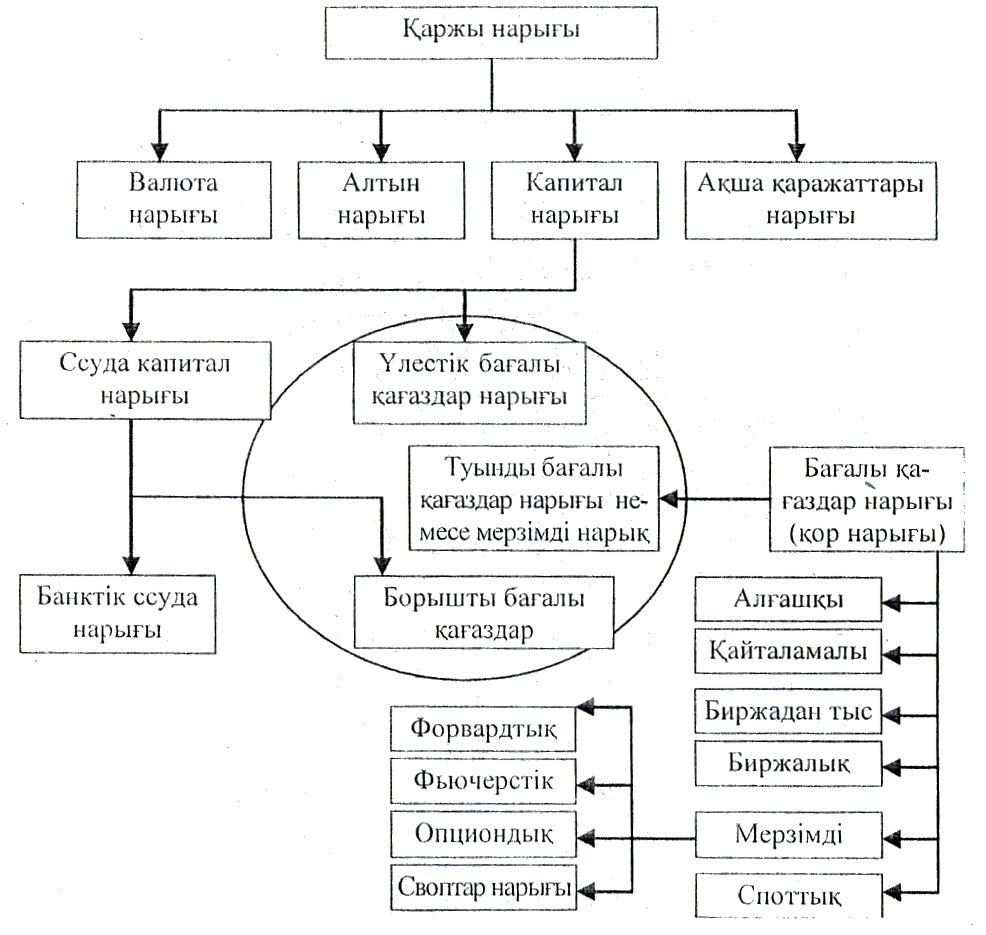

31. Қаржы нарығы - ақша операцияларының арнайы саласы болып табылатын нарықтық қатынастар жүйесі; капитал несиегерлер мен қарызгерлер арасында бағалы қағаздарды шығару және сатып алу-сату нысанында қайта бөлінетін несие капиталдары нарығының бір бөлігі.Мұнда халықтың, шаруашылық жүргізуші субъектілердің, мемлекеттік құрылымдардың клиенттерге не бағалы қағаз кепілдігімең немесе несие түрінде берілетін бос ақшалай қаражаты мәміле объектісі болып табылады. Сондықтан ол бағалы қағаздар нарығы ретінде де, несие капиталының нарығы ретінде де әрекет етеді.Қаржы нарығы жаңа бағалы қағаздар шығару ісімен айналысатын бастапқықаржы нарығы және бұрын шығарылған бағалы қағаздарды қайта сатумен айналысатын қайталама қаржы нарығы түрлеріне бөлінеді. Қайталама нарық өз кезегінде биржалық және биржадан тыс нарық түрлеріне бөлінеді. Биржалық нарықта мамандандырылған қор биржалары жетекші компаниялардың акцияларын сатып алу-сату операцияларын жүргізеді. Әлемдік экономиканың жаһандануы жағдайында дамыған елдердің ұлттық қаржы нарығы әлемдік қаржы нарығының бір бөлігі болып табылады. Бұған қаржы нарығында сауданы ұйымдастырушылар көрсететін қызметтер ұсынысының ақпараттық технологиялар негізінде ұлтаралық сипаталуы септігін тигізуде. ұлттық несие-қаржы институттарының мүдделерін қорғау үшін мемлекет қаржы нарығына қатысу- шылардың қызметін арнаулы мекемелер арқылы реттеп отырады. Мысалы, Қазақстанда мұндай міндетті Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау агенттігі орындайды

қаржы нарығы - бұл капиталға деген сұраныс пен ұсынысты қалыптастыру шеңберінде делдалдардың көмегімен несие берушілер мен қарыз алушылар арасындағы капиталды қайта бөлу механизімінің жүйесі

1.2. Қаржы нарығының құрылымы. “қаржы нарығының” құрылымы, оның тақырыптары мен мәселелерін қарау дәйектілігі қаржы ұғымы туралы ғылымның мазмұны мен оның міндеттері мен айқындалатыны белгілі. Осыған байланысты “ қаржы нарығы туралы жалпы ұғым және оны басқарудың негіздері”. Шаруашылық жүргізуші субъектілердің қаржысы, мемлекеттің қаржысы, сақтандыру , нарықтың экономикадағы қаржының көкейтесті проблемалары, сияқты негізгі бес бөлім құрайды. Әрбір елге мазмұны мен ерекшелігін мүмкіндігінше толық ашатын қаржы нарығының құрылымы тән. Қаржы нарығының құрылымына қатысты ғалым-экономистердің пікірлері әр түрлі. Сондықтан да оның ғалымдар ұсынған кейбір түрлері қарастырылып, содан соң Қазақстанға тән қаржы нарығының құрылымы анықталады. F.C. Сейітқасымовтың жетекшілігімен жазылған оқулықтағы қазақстандық ғалымдар тобының көзқарастары бойынша қаржы нарығының құрылымы өзара байланысты және бірін-бірі толықтыратын, дербес қызмет етуші нарықтардан тұрады. 1. Қолма-қол ақша айналысы мен қысқа мерзімді төлем құралдары (вексельдер, чектер және т.б.) функциясын орындайтын нарық. Белгілі болғандай, ақша нарығы инфляцияның ықпалында болады, егер соңғысы белгілі бір шектен аспаса, жағымды рөл атқаруы мүмкін. Мәселен, егер ЖІӨ жыл сайын 5%-ға өсіп, ал айналыстағы ақша 6-7%-ға артатын болса, онда бұл өскен ЖІӨ-нің сатылуын жеңілдетіп, экономикада жағымды процесті тудырады. Егер жыл сайынғы өсімі 5%-ды құрайтын ЖІӨ-де айналыстағы ақшаның саны 10%-ға артса немесе одан да көп болса, онда қалыпты экономикалық процесті бұзатын қарқынды инфляция орын алады.

Қаржы құралдары - нарықта сатуға және сатып алуға болатын қаржы активтері мен пассивтері, жасалган капитал осы активтер мен пассивтер арқылы бөлінеді және қайта бөлінеді. Қаржы құралдары белгілі бір келісімшарттық өзара қатынастарды көрсететін немесе белгілі бір құқықтарды білдіретін заңи құжат болып табылады. Айналысқа түсетін, ұсынылатын құрал басқа тұлғаға сатуға немесе беруге арналған (чек, вексель, т. б.). Валюталық (бір ақша өлшемін екінші ақша өлшеміне айырбастау), пайыздық (тұрақты, өзгермелі немесе қайта қаралатын мөлшерлеме бойьшша табыс әкелетін активтер), бағалық (акциялар, асыл металдар, шикізат, тауарлар) құралдар түрлеріне бөлінеді. Қаржы құралдары спотгық (кассалық), мерзімді және опциондық (ұйымдастырылған, ұйымдастырылмаган) нарықтарда айналысқа түседі. Қаржы нарығының дамуьша байланысты қаржы құралдары жиыны жаңа құралдармен толығуы мүмкін.

32. Мемлекеттік несие түрлері бойынша ішкі, сыртқы, шартты болып ажыратылады. Мемлекеттік кредиттің негізгі нысаны кредит қатынастары болып көрінетің мемлекеттік қарыздар болып табылады, бұл қатынастарда мемлекет негізінен қарызгер ретінде болады.

Ішкі кредитте мемлекеттік-кредиттік қатынастар жан-жақты тұрғыда – қарыз алушылар ретінде де, сондай-ақ кредиторлар ретінде де елдегі үкіметтің, биліктің жергілікті органдарының, кәсіпорындардың, ұйымдардың және халықтың арасында пайда болады.

Мемлекеттік қарыздар – нәтижесінде мемлекет белгілі бір мерзімге және белгілі бір ақыға ақша қаражаттарының белгілі бір сомаларын алатын мемлекет пен заңды және жеке тұлғалар арасындағы қарыз қатынастары.

Қысқа мерзімді қажеттіліктерді жабуға қажетті ақашалай қаражаттар көлемі аз болған жағдайда мемлекеттік қазынашылық міндеттеме секілді (МҚМ) несие түрі шығарылады. МҚМ 3 айдан 1 жылға дейін заңды тұлғаларға беріледі.

Мемлекеттік қарыз (борыш) – Мемлекеттік борыш – бұл алынған және белгілі бір күнге өтелмеген мемлекеттік қарыздардың сомасы. Мемлекеттік борыш ұлғаймалы ұдайы өндірісті және қоғамдық қажеттіліктерді қанағаттандыру үшін ақша ресурстарын тарту нысандарының бірі ретінде мемлекеттік қарыздарды пайдаланудан туады. Мемлекеттік борышты мемлекет мемлекеттік бюджеттің қаражаттары есебінен өтейді. Орналасу нарығына , қарыз валютасына және басқа сипаттамаларына қарай мемлекеттік борыш мемлекеттік ішкі және сыртқы борыш болып бөлінеді

Ішкі мемлекеттік борыштың басқа нысандары мыналар болды: бюджет тапшылығын жабу үшін бұрын алынған кредиттер бойынша Ұлттық банкке берешек; облигациялар және басқа бағалы қағаздар шығарумен ресімделген халықтан, шаруашылық жүргізуші субъектілерден алынған қарыздар бойынша борыш.

Қазақстанда оның дербес дамуының басынан ішкі мемлекеттік борыштың айрықша нысандары болды:

ауыл шаруашылығы өніміне, жеңіл өнеркәсіп үшін шикізатқа бағалардағы айырманың орнын толтыру және ауыл шаруашылығы өніміне сатып алу бағаларына сараланған үстемақы төлеу бойынша бюджеттің шығарылған берешегі, бұл бөлудің әкімшілік әдістері жағдайларындағы баға сәйкессіздіктерінің нәтижесі болып табылады;

банктердің несиелері бойынша су шаруашылығының ауыл шаруашылығы кәсіпорындары мен ұйымдарының шығарылған берешегі – қырсыздықтың, кредиттеу қағидаттарының және шаруашылық жүргізудің шаруашылық есебінің бұзылуының салдары;

33. МЕМЛЕКЕТ ҚАРЫЗЫ

Мемлекеттік сыртқы борыш – шетелдік несиегерлер турасында белгілі бір күнге, белгіленген мерзімде өтеуге жататын елдің қаржылық міндеттемелерінің сомасы.

Қазақстанға қарыз беруші негізгі елдер - Нидерланд, Ұлыбритания және Қытай. Ұлттық банк дерегінше, Қазақстанның бұл елдерге қарызы 72 миллиард доллардан асқан.

Қазақстанның бюджет кодексіне сәйкес, алынған (игерілген) және өтелмеген мемлекеттік қарыздар мен борыштық міндеттемелердің белгілі бір мерзімге есептелген сомасы мемлекеттік қарыз деп есептеледі. Мемлекет кепілдік берген және мемлекет кепілгерлігі бойынша алынған қарыздар да бар. Басқа сөзбен айтқанда, бұл - мемлекеттік басқару органдарының (биліктің) ішкі және сыртқы нарықта пайда болған қарыздары.

Соңғы бес жылда Қазақстанның мемлекеттік, мемлекет кепілдік берген және мемлекеттің кепілгерлігі бойынша алынған қарыз шамамен екі есе өскен.

Қазақстан қарызы өсімінің динамикасы

(Қазақстан қаржы министрлігі деректері, миллиард доллармен)

2013 жылғы барлық қарыздың негізгі бөлігі - 28 миллиард 600 миллион доллар (немесе 96,6 пайыз) үкіметтің қарызы.

СЫРТҚЫ ҚАРЫЗДЫҢ ҚҰРЫЛЫМЫ

Қазақстанның сыртқы қарызы есебі мен статистикасын ұлттық банк жүргізеді. Сыртқа қарызға мемлекеттік басқару органдарының (ішкі қарызды қоспағанда), ұлттық банктің, екінші деңгейлі банктердің (ЕДБ) қарыздары, фирма аралық берешектер, басқа секторлар мен кепілдік берілген мемлекеттік қарыздар жатады. Аталған қарыздар шетел резиденттерінен алынған. 2005 жылмен салыстырғанда Қазақстанның сыртқы қарызы 31,2 пайызға көбейген.

Қазақстанның сыртқы қарызы және оның сектор бойынша өсуі

(Қазақстан ұлттық банкі мәліметтері, миллиард доллармен)

Қазақстан ең көп қарыз алған елдер мен ұйымдар - Нидерланд (33 миллиард 800 миллион доллар), Ұлыбритания (22 миллиард 300 миллион доллар), Қытай (16 миллиард 600 миллион доллар), халықаралық ұйымдар (12 миллиард 500 миллион доллар) және АҚШ (11 миллиард 400 миллион доллар). Қазақстанның ірі инвесторлары ретінде көбінесе АҚШ пен Қытай аталғанымен, Қазақстанның ең көп қарыздар елі елі - Нидерланд.

2014 жылдың тоғыз айындағы есеп бойынша, халықтың жан басына шаққанда Қазақстанның сыртқы қарызы (фирма аралық берешектерді қоспағанда) 4 мың 400 долларды құрады. Сарапшылардың есебінше, 2013 жылы халықтың жан басына шаққанда ЖІӨ (жалпы ішкі өнім) 12 мың 886 доллардан келген. Яғни ЖІӨ-нің үштен бірі - елдің сыртқы қарызы.

Сыртқы (халықаралық) кредит – бұл бірқатар елдер мемлекеттерінің, банктерінің, сондай-ақ басқа заңи және жеке тұлғаларының басқа елдердің мемлекеттеріне, банктеріне және өзге де заңи және жеке тұлғаларына берілетін қарыздары.

Сыртқы экономикалық байланыстардың дамуына байланысты халықаралық кредит сферасында мына валюта-кредит ұйымдары барған сайын маңызды орын алып отыр: Халықаралық валюта қоры (ХВҚ), Халықаралық қайта құру және даму банкі (ХҚДБ) (Дүниежүзілік банк) және оның ұйымдары – Дамудың халықарылық ассоциациясы (ДХА), Инвестициялар кепілдігінің көпжақты агенттігі, Халықаралық қаржы корпорациясы, Европалық қайта құру және даму банкі, Азия даму банкі, Ислам даму банкі және басқалары. Халықаралық валюта қоры валюта бағамдарын реттеу нормаларын белгілеу және оларды сақтауға бақылау жасау, қатысушы-елдер арасында валюталық шектеулерді жою, оларға төлем баланыстарын реттеу үшін қаражаттар беру арқылы халықаралық сауда мен валюталық ынтымақтастыққа жәрдемдеседі. Дүниежүзілік банк пен оның ұйымдары елдердің экономикалық дамуын оларға техникалық көмек көрсету мен елдердің экономикалық әлуетін іске асыруға қабілетті жобаларды қаржыландыру арқылы қолдап отырады.

Мемлекеттік сыртқы қарыздардың мақсаттары республикалық бюджеттің тапшылығын қаржыландыру және төлем балансын қолдау болып табылады.