Классификация издержек:

1. По способу отнесения на готовую продукцию:

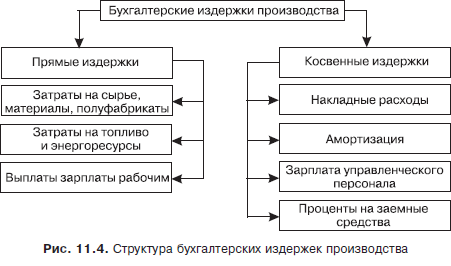

- Прямые издержки – это затраты, которые могут быть отнесены непосредственно на тот или иной вид продукции.

- Косвенные издержки – это затраты, связанные с управлением и обслуживанием основного производства и являющиеся общими для нескольких видов продукции или для производства в целом.

2. По роли в процессе производства:

- Основные расходы связаны непосредственно с производственным процессом.

- Накладные расходы связаны с обслуживанием производственного процесса

3. По степени влияния объема выпуска продукции:

- Условно-постоянные издержки (fixed cost) – FC – это экономические издержки, которые не изменяются при изменении объема производства.

- Условно-переменные издержки (variable coast) ‑VС – это экономические издержки, которые зависят от объема производства, т.е. изменяются с изменением объема производства.

Составляющие издержек. Предельные издержки.

Издержки – это общие текущие затраты, которые несет предприятие при производстве и реализации определенного объема продукции (работ, услуг).

Понятие средних и предельных издержек

Средние издержки (себестоимость единицы продукции) (average total cost) ‑ ATC ‑ это издержки в расчете на единицу произведенного товара, [руб./ед.]:

Ив/Vr

Vг – количество товара произведенного за год в натуральных единицах (кВтч, ГДж и т.п.)

Так же как и валовые издержки, себестоимость имеет постоянную (Sпост) и переменную (Sпер) составляющие:

S = Sпост + Sпер, где

Sпост = ; Sпер = . |

Ипост Ипер |

Vг Vг |

Зависимость себестоимости и ее постоянной и переменной составляющих от объема производства

S пост

|

Vг

|

а) |

S |

S пер

|

б) |

S |

S пост

|

S пер

|

S

|

S |

Vг

|

На предприятиях часто встает вопрос, насколько может оправдать себя расширение или сокращение производства. При решении этих вопросов важно уметь рассчитать величину издержек прироста при расширении экономической деятельности и соответственно издержек сокращения при ее сворачивании.

Подобные издержки выражаются общим понятием предельные издержки.

Предельные издержки показывают изменение издержек при изменении величины производства на одну единицу, [руб./ед.].

ΔИв - изменение валовых издержек;

ΔVг - изменение объема производства.