Тема 3. Внутренняя направленность корпоративной и социальной ответственности.

После 2000 г. в Европе понятие КСО ассоциируется с интеграцией заботы о социальном и экологическом развитии в бизнес-операциях компаний во взаимодействии со своими акционерами и внешней средой. Эта концепция реализуется в результате формирования и укрепления деловой репутации; проведения реструктуризации; рационального использования природных ресурсов; управления развитием персонала и обеспечения его здоровья, безопасности и охраны труда, а также соблюдения прав человека; взаимодействия с местными органами власти, государственными структурами и общественными организациями для решения общих социальных проблем; социальных аспектов взаимодействия с поставщиками, покупателями и PR-обеспечения перечисленных направлений.

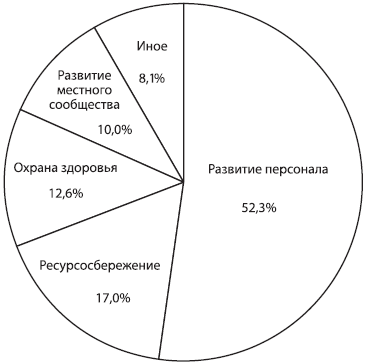

Результаты выборочного обследования менеджеров российских предприятий свидетельствуют о том, что в основном финансируются внутренние программы и в меньшей степени внешние .

Рис. 3.1. Направления социальных инвестиций

Направленность социальной ответственности может быть представлена ориентацией на позитивное взаимодействие с внешней средой и на улучшение ситуации внутри корпорации. Внешнее взаимодействие обеспечивает рост внешней эффективности, а внутреннее – повышение эффективности внутренних бизнес-процессов как за счет роста квалификации работников, так и за счет повышения мотивации к реализации этой квалификации в процессе функционирования корпорации.

Обследование, проведенное Ассоциацией менеджеров См. Корпоративная социальная ответственность: общественные ожидания, потребители, менеджеры, СМИ и чиновники оценивают социальную роль бизнеса в России. – М.: Ассоциация менеджеров, 2004. в 2004 г., показало, что в представлениях российских менеджеров и населения КСО бизнес – это:

• выпуск качественной продукции (47,5% опрошенных менеджеров и 46% населения);

• соблюдение законов (35 и 35,5% соответственно);

• уплата налогов (29,5 и 30,4%);

• охрана окружающей среды (31,5 и 30%);

• улучшение условий труда (33,5 и 22,5%);

• выплата высоких зарплат (11,5 и 19,1%);

• вложение денег в производство (19 и 14,8%);

• помощь бедным (2,5 и 10,5%);

• помощь регионам в решении социальных вопросов (10,5 и 10,4%);

• поддержка образования (3 и 9,3%);

• честность, прозрачность отчетности (13,3 и 8,7%).

Направленность социальной ответственности

Как видим, в представлениях менеджеров и населения КСО отождествляется в основном с корпоративной этикой и внутренней социальной политикой. Для менеджеров более важными представляются улучшение условий труда и вложения в развитие производства, для населения – зарплата.

Можно говорить о том, что КСО, во-первых, перестает быть в России экзотическим явлением, а во-вторых, все меньше она ассоциируется только с благотворительностью и филантропией.

Внутренняя корпоративная социальная политика – социальная политика, проводимая для работников своей компании, а потому ограниченная рамками данной компании.

Внешняя корпоративная социальная политика – социальная политика, проводимая для местного сообщества на территории деятельности компании или ее отдельных предприятий.

Внутренняя корпоративная социальная политика основывается на сложившемся мнении общества о необходимости компании не только обеспечивать прибыль и платить налоги, но и заботиться о своих работниках. Однако общество посылает бизнесу не совсем четкие сигналы, относительно своих пожеланий. Поэтому компания зачастую формирует социальную политику исходя из собственных представлений о данном процессе.

Обычно программы «внутренних» инвестиций не выходят за рамки следующих расходов:

развитие персонала, повышение профессионально-квалификационного уровня работников;

формирование корпоративной культуры;

рекреация и оздоровление работников и членов их семей;

привлечение и поддержка молодежи, в том числе и в образовательных программах;

спортивные программы;

оказание материальной помощи;

помощь ветеранам;

реализация разнообразных детских программ.

Внутренняя корпоративная политика направлена, как правило, как на развитие социального капитала, путем укрепления связей, в том числе и неформальных, между работниками, а также между руководством компаний и работниками, так и на увеличение человеческого капитала (здоровье, образование) сотрудников.

Все больше компаний участвует в различных внешних социальных проектах (федеральных и региональных), инициируемых как властью, так и самостоятельно. Основные направления социального партнерства бизнеса и власти:

участие в финансировании инициируемых властью масштабных инвестиций в религиозные, медицинские, спортивные, культурные объекты;

содержание объектов ЖКХ (в первую очередь градообразующими предприятиями);

поддержка деятельности и формирование базы медицинских, образовательных и культурных учреждений;

помощь в организации культурно - досуговой деятельности;

проведение образовательных проектов для населения;

поддержка инновационных проектов, направленных на развитие местного сообщества;

поддержка незащищённых групп населения.

Наибольшее значение и распространение имеют программы внешних социальных инвестиций в моногородах. Проводятся они, соответственно, градообразующими предприятиями, в основном на дополнительные средства, кроме налоговых платежей в местные бюджеты. С учетом того, что на градообразующих предприятиях работает большинство населения территорий присутствия крупных компаний, происходит фактически смыкание внутренней и внешней социальной политики.

В некоторых случаях внешняя социальная политика фирмы способствует устранению провалов государства в определенных направлениях социальной сферы; зачастую муниципальные и региональные власти согласуют и даже перекладывают значительную часть социальной нагрузки на предприятия

МЕЖДУНАРОДНЫЙ СТАНДАРТ "СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ ОРГАНИЗАЦИИ. ТРЕБОВАНИЯ"

Международный Комитет по Корпоративной социальной ответственности

СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ ОРГАНИЗАЦИИ. ТРЕБОВАНИЯ

МЕЖДУНАРОДНЫЙ СТАНДАРТ

ICCSR26000 : 2011

РАЗРАБОТАН:

АНО «Центр экспертных программ Всероссийской организации качества» взамен стандарта CSR/КСО - 2008

Как известно, самым весомым свидетельством выполнения каких-либо требований в интересующей общество области деятельности принято рассматривать соблюдение стандартов, действующих в этой области, особенно, если оно подтверждено через сертификацию.

Для сертификации в области социальной ответственности применяется стандарт SA 8000 «Social Accountability – Социальная Отчетность”, разработанный на основе рекомендаций Международной организации труда. Он устанавливает требования только к соблюдению прав персонала на труд и на требования по охране труда, не касаясь других сторон социальной ответственности бизнеса. Кроме того, в нем содержатся требования к менеджменту в области социальной ответственности.

В 2007 г. Всероссийская организация качества ввела в действие стандарт ВОК-КСО-2007 «Социальная ответственность организации.Требования», на основе которого, национальные организации по качеству России, Украины, Казахстана и Сербии приняли в 2008 г. международный стандарт CSR/КСО-2008. Он ввел требования к деятельности организаций в области права на труд и охраны труда, социальных гарантий для персонала, производства продукции (услуг, работ) надлежащего качества, охраны окружающей среды, ресурсосбережения, участия в социальных мероприятиях и поддержки инициатив местного сообщества, а также к.социальному менеджменту. Все эти требования были сведены в 7 модулей, причем модули «А» и «Ж» гармонизированы со стандартом SA 8000. Стандарт не устанавливал требования к добросовестной практике ведения бизнеса и финансовой прозрачности в связи с тем, что соблюдение этих требований контролируется государством. В стандарт CSR/КСО-2008 были включены только те требования, которые могли быть подвергнуты объективной проверке путем декларирования или сертификации в соответствии с правилами, действующими в странах, национальные организации по качеству которых присоединились к данному стандарту.

В 2010 г. принят стандарт ISO 26000:2010 Guidance on social responsibility (Руководство по социальной ответственности), который «представляет руководство по принципам, лежащим в основе социальной ответственности, основным темам и проблемам, касающимся социальной ответственности, и способам интеграции социально ответственного поведения в стратегии, системы, практики и процессы организации».

Однако стандарт ISO 26000:2010 «не является стандартом системы менеджмента. Он не предназначен и не подходит для целей сертификации, обязательного или контрактного применения». Вместе с тем, указано, что стандарт «не предназначен для того, чтобы предотвратить разработку более конкретных, более требовательных национальных стандартов, или национальных стандартов другого типа».

Сравнение показывает, что положения стандарта ISO 26000:2010, содержащиеся в разделе 6 «Руководство по основным аспектам социальной ответственности» и относящиеся к праву на труд, к социальным гарантиям, к охране труда,, производства продукции и услуг надлежащего качества, к охране окружающей среды иресурсосбережению, участию в социальных мероприятиях и поддержки инициатив местного сообщества, к социальному менеджменту, соответствуют требованиям стандарта CSR/КСО-2008. Вместе с тем, по сравнению со стандартом ISO 26000:2010 в стандарте CSR/КСО-2008 не были особо выделены требования к удовлетворению интересов потребителей (п.п. 6.7.4.2, 6.7.6.2 и 6.7.7.2, 6.7.8.2 стандарта ISO 26000:2010).

С учетом всего изложенного выше Международный Комитет по корпоративной социальной ответственности принял решение:

- внести в стандарт CSR/КСО-2008 модуль дополнительный модуль «Г» Удовлетворение интересов потребителей в соответствие с п.п. 6.7.4.2, 6.7.6.2, 6.7.7.2, 6.7.8.2 стандарта ISO 26000 и в связи с этим обозначить модули Охрана окружающей среды, Экономное расходование ресурсов, Поддержка местного сообщества, Менеджмент социальной деятельности соответственно как модули «Д», «Е», «Ж» и «И».

- для демонстрации соответствия стандарта CSR/КСО- 2008 после внесения в него в 2011 г. указанного выше дополнения и для указания, что он разработан Международным Комитетом по корпоративной социальной ответственности, установить обозначение новое обозначение стандарта как IC CSR 26000: 2011;

- утвердить стандарт IC CSR 26000; 2011 и ввести в действие с 01 апреля 2011 г.