71. Управління поточним запасом підприємства

Поточний запас – створюється для забезпечення процесу виробництва необхідними матеріальними ресурсами на період часу між окремими поставками виробничих запасів від постачальників. Середній інтервал між поставками визначається шляхом ділення кількості днів у місяці (30) на число визначених договором поставок. Наприклад, якщо умовами договорів між постачальниками і підприємством передбачено надходження матеріалів 3 рази на місяць, то їх поточний запас має дорівнювати 10 дням (30/10). Норма виробничих запасів в частині поточного запасу визначається, як правило, в розмірі 50 % середнього інтервалу між поставками ресурсів від постачальників (дата чергового одержання матеріалів, останній день інтервалу співпадає з мінімальним (нормативним) їх запасом).

72. Управління страховим запасом підприємства

Гарантійний (страховий) запас створюється з метою запобігання наслідкам можливих перебоїв у постачанні: порушення умов постачання або затримка вантажу в дорозі; зміна постачальником строків відвантаження в межах, що допускаються особливими умовами постачання чи договором. Норма оборотних коштів на страховий запас встановлюється, як правило, в межах 50 % поточного запасу.

Для матеріалів, що надходять зі складів постачальницьких і збутових організацій з доставкою автотранспортом, страхового запасу здебільшого не передбачається.

В окремих випадках, пов'язаних із підвищеним ризиком несвоєчасного надходження матеріалів, норму оборотних коштів у частині страхового запасу щодо окремих видів матеріалів можна збільшити понад 50 % норми оборотних коштів на поточний запас.

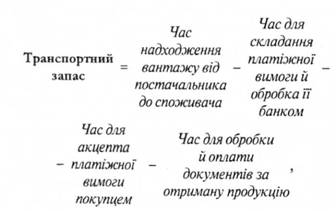

73. Управління транспортним запасом підприємства

Транспортний запас - визначається як різниця між часом перебування вантажу в дорозі від постачальника споживачеві і часом поштового пересилання розрахункових документів, їхнього оформлення відправником вантажу й обробки банками за місцем перебування постачальника і споживача. При наявності декількох постачальників, транспортний запас розраховується як середньозважена величина і не встановлюється в тому випадку, якщо сировина і матеріали надходять до споживача раніш (або одночасно) ніж розрахункові документи.

Норма виробничих запасів для транспортного запасу дорівнює тривалості періоду від укладання договору або оплати рахунку постачальника до прибуття вантажу на склад підприємства;

Розрахунок норми оборотних коштів з матеріалів у дорозі здійснюється в такому порядку:

За наявності кількох постачальників транспортний запас щодо конкретних видів матеріальних цінностей розраховується як середньозважена величина. Якщо сировина й матеріали надходять до споживача раніше за прибуття розрахункових документів (або ці процеси збігаються в часі), транспортний запас не встановлюється.