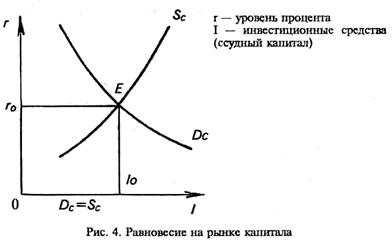

38. Графикті қолдана отырып, капитал нарығының мәнін ашыңыз. Номиналды және нақты пайыздық мөлшерлеме дегеніміз не?

Капитал

нарығы орташа

мерзімді және ұзақ мерзімді

несие капиталына сұраным

мен ұсынымды қалыптастыру аясы, несие

капиталдары нарығының бір бөлігі. Мұнда

орта және ұзақ мерзімді несие капиталына

сұраным мен ұсыным қалыптасады. Екі

бөліктен тұрады: бір жағынан, меншікті

капитал нарығы, атап айтқанда, акциялар нарығы;

екінші жағынан, несие нарығы қарыз капиталы

нарығы. Бұл нарық қысқа мерзімді қаражат

нарығына ақша нарығына

және ұзақ мерзімді қаражат

нарығына облигациялар нарығына

ажыратылады. Капиталдар нарығының

негізгі субъектілеріне бизнес сферасы

және хаусхолд сферасы жатады.

Капитал

нарығы орташа

мерзімді және ұзақ мерзімді

несие капиталына сұраным

мен ұсынымды қалыптастыру аясы, несие

капиталдары нарығының бір бөлігі. Мұнда

орта және ұзақ мерзімді несие капиталына

сұраным мен ұсыным қалыптасады. Екі

бөліктен тұрады: бір жағынан, меншікті

капитал нарығы, атап айтқанда, акциялар нарығы;

екінші жағынан, несие нарығы қарыз капиталы

нарығы. Бұл нарық қысқа мерзімді қаражат

нарығына ақша нарығына

және ұзақ мерзімді қаражат

нарығына облигациялар нарығына

ажыратылады. Капиталдар нарығының

негізгі субъектілеріне бизнес сферасы

және хаусхолд сферасы жатады.

Қаржы нарығында капитал деп ақша капиталы түсініледі. Сондықтан капиталдар нарығы қарыз капиталдарының нарығының құрамды бөлігі болып табылады. Ақша нарығы мен капиталдар нарығы қарыз капиталының туындысы, екіншілік нарықтар болып табылады. Осылардың әрқайсысының өз инструментары, яғни айналыста болатын нақты қаржы бағалылықтары болады. Осылардың бір-бірінен айырмашылықтары бар және олар төмендегі жағдайлармен байланыста болады: статусымен (акция, немесе облигация); меншіктің типімен (жеке, немесе, мемлекеттік); іс-өрекет ету мерзімімен; өтімділік дәрежесімен; қауіп-қатер сипатымен және қауіп-қатер дәрежесімен

Капиталды беру нысаны өр түрлі болуы мүмкін: тікелей жаңадан шығарылған акцияларды жазылғандар арасында тарату түрінде, немесе, заемдық қарыз, корпорациялардың облигациясын сатып алу түрінде және фирмаларға тікелей қарыз беру арқылы. Бұл процесте берілген қаржылар үшін төленетін процент өте маңызды рөл атқарады.

Ссудалық пайыз сандық тұрғыдан пайыз мөлшерлерінен білінеді. Пайыз мөлшерлемелерінің мына түрлері көрсетіледі:

Базалық мөлшерлеме — бұл сенімді қарыз алушыға немесе банктерге олардың депозиттерін орналастыру арқылы ссуда беру бойынша орташа пайыз мөлшерлемесі, яғни бірінші класты клиентке арналған тәуекелдігі жоқ мөлшерлеме. Банк іс-тәжірибесінде банк ресурстарының құнын анықтайтын базалық мөлшерлемеге үстемені есептеу жолымен пайыз мөлшерлемелері белгіленеді. Бұл үстемелердің мөлшерін ссуданың сипатына және онымен байланысты қатер деңгейіне тәуелді болмайды;

Номиналды мөлшерлеме кредит ресурстарына сұраныс пен ұсыныстың арақатынасын және инфляция қарқынын ескеру арқылы белгіленеді;

Нақты пайыз мөлшерлемесі номиналды мөлшерлемеден нақты инфляцияның қарқынын шегеру жолымен анықталады;

Тұрақты мөлшерлеме кредиттің келісімшарттың барлық әрекет ету мерзіміне өзгеріссіз белгіленеді;

құбылмалы мөлшерлеме нарық конъюктурасына, экономика жағдайына және т.б. сәйкес өзгереді

39. Негізгі макроэкономикалық көрсеткіштердің сипаттамасын беріңіз

Белгілі бір мерзім аралығында ұлттық экономиканың қызмет етуінің нәт/е жалпы сипаттама беру үшін макроэк/қ көрсеткіштер қолданылады. Халық шаруашылығын сипаттайтын макроэк/қ көрсеткіштер: ұлттық байлық, ұлттық табыс, баға деңгейі, процент ставкасының орташа деңгейі, жұмыспен қамтылу деңгейі.

Ұлттық байлық - бұл қоғамның бүкіл ғұмырында жинаған тұтыну құралдарының жиынтығы. Ұлттық байлық: мүлік( негізгі ж/е айнымалы қорлар, үй шаруашылық мүлік), табиғи байлықтарды (жер, минералды қорлар ж/е орман ресурстары), заттық емес байлықтарды (ұлттық денсаулық потенциалы, оның жеке ойды қалыптастыратын рухани байлықтары, білім алатын ж/е ғылыми потенциалы) қамтиды. ЖІӨ - елдің аумағында орналасқан барлық отандық ж/е шетелдік өндірушілердің бір жыл ішінде өндірген түпкі тауарлар мен қызметтердің ақшалай сомасы.

ЖҰӨ - тек осы мемлекеттің аумағында орналасқан барлық отандық өндірушілердің ғана емес, сонымен қатар шет мем/де қызмет көрсететін, осы елдің өндірушілерінің де бір жыл ішінде өндірген түпкі тауарлар мен қызметтерінің ақшалай сомасы.

ЖІӨ - амортизация = Таза ұлттық өнім

ТҰӨ - жанама салық= Ұлттық табыс

Жеке табыс = әлеуметтік сақтандыру жарнасы – корпорациялар табысына салық – корпорациялар пайдасын қайта бөлу – транспорт төлемдері +дивиденттер + алынған пайыздар

Қолдағы табыс=жеке табыс-жеке табыс салығы. М, Ресейде уақытша тұрып жатқан қазақстандық азамат «Қазақстан темір жолы » ұлттық компаниясының 5 пайыз акциясына иегер болып, акциясынан дивидент алып отырсын. Бұл кезде Қазақстан азаматы дивидендінің жылдық сомасы ҚР-ның ЖҰӨ-н, ал Ресейдің ЖІӨ-н құрайды. Осы көрсеткіштердің жиынтығы эк/ң жалпы дамуын көрсететін Ұлттық есеп жүйесін (ҰЕЖ) құрайды. ҰЕЖ – түпкі өнім мен ұлттық табысты өндіру, бөлу, қайта бөлу мен пайдалануды сипаттайтын өзара байланысты көрсеткіштер.

Ұлттық есептердің негізін ішкі өнімнің, ұлттық табыстың, күрделі қаржының, меншіктің әртүрлі нысанындағы кәсіпорындардың ж/е т.б. кірістері мен шығыстарының жиынтық есептері құрайды. Ұлттық есептерді өндірістің көлемі мен құрылымын, елдің шығынын, инвестициялық тұтынуды, салық салуды ж/е т.б. эк/қ тұрғыдан болжам жасау үшін пайдаланады.

Макроэк/қ көрсеткіштерді өлшеу тәсілдері:

1) қосымша құн әдісі;

2) шығындар б/ша;

3) табыс б/ша

Қосымша құн әдісі - өндірілген өнімнің құнынан жұмсалған материалдың, шикізаттың, отынның ж/е т.б. құнын шегеріп тастағандағы қалған құнның бір бөлігі б/ша есептеу әдісі.

Шығындар б/ша: Y=C+I+G+NX

Мұндағы: С –үй шар/ң тұтыну шығыстары;

I – өндірушілердің құрылысқа, шикізатқа, материалдарға ж/е техника сатып алуға жұмсаған инвестициялық шығыстары;

G – мем/ң тауарлар мен қызметтерді сатып алуына кеткен шығыстары;

NX – таза экспорт, яғни экспорт пен импорт арасындағы айырма.

Табыс б/ша: Y=W+P+R+I+T+A

Мұндағы: W-еңбекақа;

P – пайда R – рента

I – пайыз T- салықтар A – амортизациялық аударымдар