34. Табыстың мәнін ашыңыз. Экономикалық және бухгалтерлік тәсілдерді көрсетіңіз.

Табыс - жалақы, зейнетакы, рента, жәрдемақы, алимент, қаламақы түрінде алынған кез-келген ақша сомасы. Белгіленген календарлық кезең ішіндегі ақшалай түсімдердін ағысы.

Табыс дегеніміз - қаржының келуі немесе ак-тивтер құнының өсуі, не болмаса пассивтердің азаюы түріндегі есепті кезеңдегі экономикалық пайданың үлғаюы болып табылады, бүл акционерлер салымдары-ның есебінен өсуден басқа жағдайдағы капиталдың өсуіне әкеледі".

Табыстылықтың көрсеткіштер жүйесі ең алдымен қаржылық нәтижелердің абсолютті көрсеткіштерінен тұрады, олар:

өнімді (жұмыс, қызметті) өткізуден алынатын табыс;

жалпы табыс;

негізгі қызметтен алынатын табыс;

салық салынғанға дейінгі дағдылы қызметтен алынатын табыс;

салық салынғаннан кейінгі дағдылы қызметтен алынатын табыс;

төтенше жағдайлардан алынған табыс;

кәсіпорын қызметінің соңғы қаржылық нәтижесі болып табылатын таза табыс.

Табыстың бухгалтерлік тәсілі тек бірінші мақсатқа қол жеткізу үшін қолайлы және үшінші мақсатты қамтамасыз ету үшін мүлдем қолайсыз болып табылады.Табыстың түрлі ғылыми тұжырымдамаларын талдай отырып «табыс» ұғымына келесідей анықтама беруге болады.Табыс деп тауарды өткізу,қызметтер көрсету және жұмыстар атқару нәтижесіде қалыптасқан қосылған құнды айтады.Өзге мүліктерді сату,өткізілімнен тыс операциялардан түскен қаражаттар және басқа да қаражат кірістері кәсіпорынның пайдасын атқарады.Бүкіләлемдік банктің бухгалтерлік есеп, қаржылық есеп беру және аудит бойынша әдістемелік нұсқаулығында «табыс» ұғымы келесідей түрде анықталады. «Табыс дегеніміз-қаржының кемуі немесе активтер құнының өсуі,не болмаса пассивтердің азаюы түріндегі есепті кезеңдегі экономикалық пайданың ұлғаюы болып табылады; бұл акционерлер салымдарының есебінен өсуден басқа жағдайдағы капиталдыңөсуінеалып келеді»

Табыстың экономикалық тәсілі бүгінгі экономикалық ең бір күрделі және әрқилы ұғымдарының бірі болып табылады.Экономикалық қөзқарас бойынша табыс дегеніміз-бұл ақша шығыстары мен кірістерінің айырмасы болып табылады.Шаруашылық тұрғыдан қарастыратын болсақ,табыс-бұл кәсіпорынның есепті кезеңнің басындағы және соңындағы мүліктік жағдайының айырмасы болып табылады.Бұл жерде табыс ұғымы кәсіпорынның өзінің қаржылық –шаруашылық қызметінен алатын алуан түрлі табыстарының шығындар көлемінен басым болатын жағдайын білдіреді.

35.Жер нарығы мен жер бағасының ерекшеліктері қандай. Жер нарығы мен оның тепе-теңдік шарттарын графикте көрсетіңіз.

Жер бағасы — капиталға айналған жер рентасы. Егер жердің адамзаттың мекені тұрғысынан қарасақ, жерге ешқандай баға жоқ. Жерсіз адам да, жан-жануар да,өсімдіктер де өмір сүре алмайды. Жерді жаратуға ешқандай да адам еңбегі шығындалмаған. Өздігінен адам еңбегінің нәтижесі бола алмайтындықтан жердің құны болмайды.Жеке меншік жағдайында жер тауар ретінде алып-сатылады, тауар айналысына енеді, яғни жер бағаланады. Жер бағасы, бір жағынан, рента мөлшерімен, екінші жағынан,қарызпроцентімен белгіленеді. Жер бағасы рентаның көмегімен анықталады, ал жер рентасы жер иесінің оны пайдаланушыданалатын табысының бір бөлігі, яғни арендалық төлемнің бөлігі. Егер жер учаскесі жыл сайын 10000 теңге рента келтіретін болса, ал банк салымнан 10% алатын болса онда жердің бағасы (10000100):10=100000 теңге болады, бұл жерге төлем шамасын жуықтап анықтау үшін пайдаланылатын әдіс.

Өндіріс факторы ретінде жер тауарлық сипат алады, ол сатылады және сатып алынады, оның нарықтағы бағасы оған сұранысқа тәуелді болады. Өндірістік құрал-жабдықтар нарығына түсуден бұрын жер экономикалық жағынан бағаланады — жер кадастры арқылы (старттық баға).

Жер кадастры деп жер туралы мәліметтердің жиынтығын атайды.

Салыстырмалы цифрлар арқылы жер топырағының ауыл шаруашылық өндірісіне жарамдылық дәрежесі белгіленеді, жер сапасы жағынан бағаланады. Ірілеп бағалау жердің жарамдылық (пайдалылық) класын белгілеумен аяқталады, ал жан-жақты бағалау бонитеттік балдар (әдетте 100 балдық жүйе) арқылы жүргізіледі. Бонитеттік балды белгілеу үшінкритерий ретінде негізгі ауыл шаруашылық өнімдерінің көпжылдық түсімділігі (өнімділігі) қолданылады.

Жер еңбек процесіне жатпайды. Ол ауыл шаруашылығында еңбек заты, бірақ өнімі емес. Сондықтан жерді бағалау үшін керек жағдайлар мынау:

жердің тұтыну қасиеттеріне баға беру;

жердің пайдалы қасиеттеріне баға беру.

Жер нарығы көптеген әлеуметтік-экономикалық категориядан тұрады. Жер нарығы көптеген нарықтық элементтерден құралған қиын жүйеден тұрады. Ол 2 ішкі жүйеге бөлінеді: бірінші реттік жер нарығы және екінші реттік жер нарығы. Бірінші реттік жер нарығының мақсаты жерлерді мемлекеттік меншіктен жеке меншікке ауыстыру немесе жеке және мемлекеттік емес заңды тұлғаларға беру

Жер нарығының ерекшелігі – жер учаскесінің пайдаланылуында, жерге зат ретінде, сұраныс пен ұсыныстың болуы.Жер көп қасиетті, табиғи объект ретінде экологиялық функцияны атқарады. Топырақ сияқты, жердің жоғарғы қабаты немесе кеңістік базисі ретінде шаруашылық объектісі болады, ол экономикалық қатынастарға байланысты. Сонымен қатар, адамдардың өмір сүру ортасы ретінде әлеуметтік ролі бар.

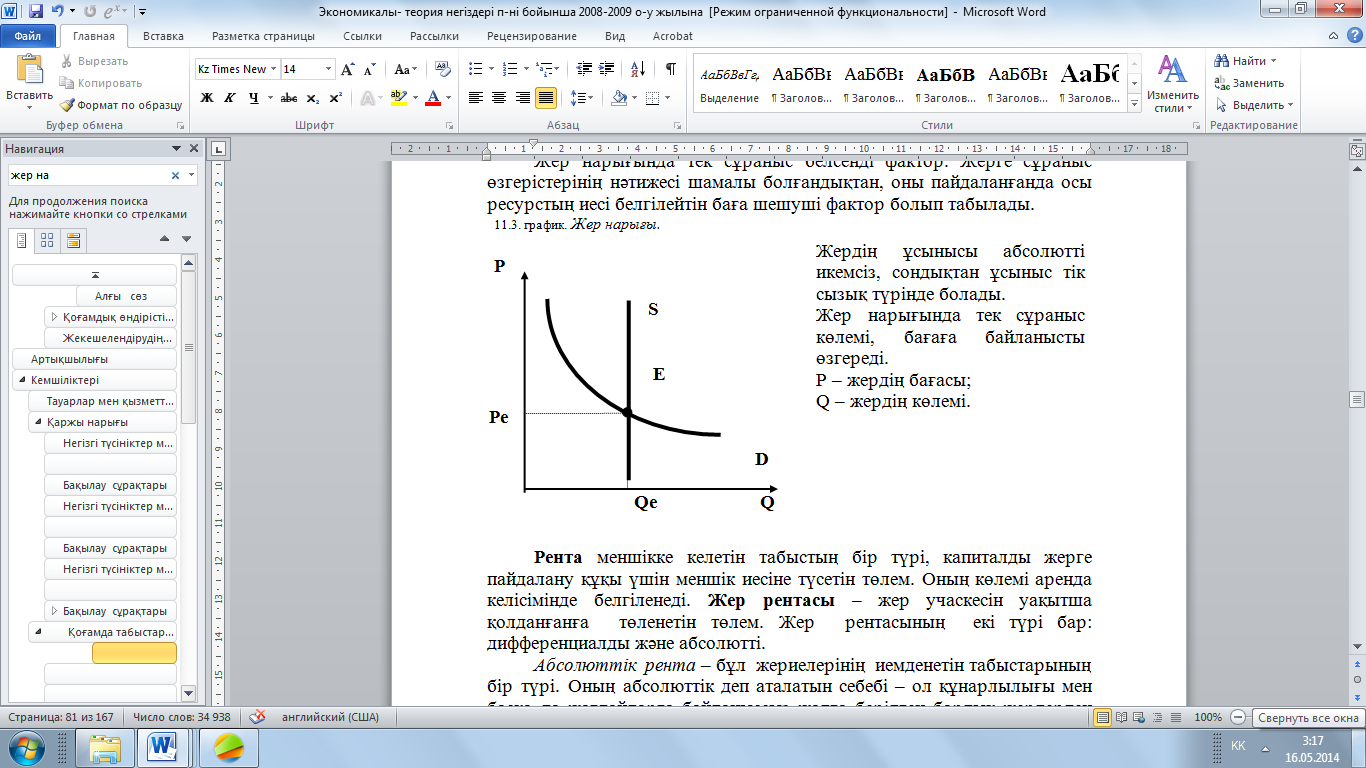

Жердің ұсынысы абсолютті икемсіз, сондықтан ұсыныс тік сызық түрінде болады.

Жер нарығында тек сұраныс көлемі, бағаға байланысты өзгереді.

Р – жердің бағасы;

Q – жердің көлемі.