22.Применение целевого и программно-целевого подхода в управлении организацией.

Программно-целевой подход состоит в четком определении целей, разработке программ для оптимального достижения поставленных целей, выделении необходимых ресурсов для осуществления программ и формирования организаций, осуществляющих руководство их выполнением.Программно-целевое управление начинается с выявления и четкой постановки конечных целей. Цели отражают обычно желаемую ситуацию, к которой должна перейти система управления из заданной ситуации через определенный период времени, после решения ряда проблем, отделяющих заданную ситуацию от желаемой.Таким образом, уже на стадии постановки цели создается обобщенная модель будущего. Завершается этот этап рассмотрением альтернативных вариантов решения и выбором окончательного решения.После того как оно принято, начинается этап разработки программ. На этом этапе достижение стратегической цели подразделяется на подцели. На каждом этапе выделяются задачи и приоритеты их решения, а также осуществляется их увязка с ресурсами (материальными, трудовыми, финансовыми).На стадии формирования программы крайне важно, сохраняя главную целевую установку, обеспечить преемственность и последовательность промежуточных этапов и решений путем выявления и анализа их влияния на конечные результаты реализации программы. Важной характерной чертой ПЦП к решению сложных социально-экономических проблем является его приспособленность к поиску эффективных, экономичных вариантов проблемных решений. Это связано с тем, что в процессе взаимного согласования целей, программных мероприятий и ресурсных потребностей осуществляется не только их взаимная подгонка, но и вариантный анализ путей решения проблемы и видов используемых для этого ресурсов. Целевой подход базируется на генеральной идее современного этапа управления: для повышения эффективности их функционирования необходимо согласованное по целям управление, так как несогласованность целевых устремлений и действий подразделений организации и исполнителей — главный источник потерь. Целевые методы направлены на согласование целей каждого подразделения и исполнителя с генеральной целью организации, на согласование ее целей с ресурсными возможностями. Поэтому целевой подход предполагает:• определение и структуризация системы,• определение целей или планируемых результатов работы,• формирование множества решаемых задач по достижению результатов,• измерение конкретных результатов по этапам достижения поставленных целей.В качестве объектов управления могут выступать любые вещи, люди, а также определенные процессы (социальные, производственные и иные). Управление людьми осуществляется путем воздействия на отдельных лиц или на коллективы трудящихся, т.е. на конкретные предприятия, организации, отрасли хозяйства, сферы деятельности, всю экономику или общество в целом. Объектом управления могут служить также определенные ресурсы (природные, материальные, трудовые, финансовые и иные), а также экономический, научно-технический и иной потенциал страны, отрасли хозяйства или предприятия (организации). Целевое управление начинается с того, что руководитель доводит до сведения подчиненных касающиеся их позиции официального плана, помогает составить список индивидуальных или групповых идей, оптимизирующих конечный результат деятельности организации или подразделения. Собственные цели он определяет совместно со своим непосредственным руководством. Следующим шагом является создание декларации — документа, отражающего личные цели каждого работника, связанные с реализацией официальных целей.Цели, содержащиеся в декларации, при необходимости выносятся на общее обсуждение или согласование. Поэтому они не являются уже чисто формальными, навязанными исполнителями сверху. Это уже во многом их цели, а поэтому обычно реализуются с гораздо большей заинтересованностью.Затем составляется конкретный план действий под каждую личную цель (с указанием сроков, ресурсов и т.п.), уточняются должностные инструкции, критерии оценки, определяется сфера ответственности.

23 Принципы,стили и методы менеджмента. Менеджмент- это эффективное и рациональное достижение целей организации посредством планирования, организации, руководства и контроля организационных ресурсов. Принципы менеджмента реализуются через сознание, интеллект, волю (напористость) и целеустремленность человека. Важно обеспечить такие условия труда, чтобы в максимальной степени использовать эти человеческие качества. Основные принципы менеджмента включают в себя: принцип научности (важно понимать причины несовпадения целей и результатов, видеть противоречия между теорией и практикой, знать свойства больших систем и методы работы в них); принцип системности и комплексности (важно видеть наиболее значимый комплекс взаимосвязанных и взаимообусловленных подсистем, входящих в организацию, например, как в Японии: "подсистема пожизненного найма", "подсистема подготовки на рабочем месте", "подсистема ротации кадров", "подсистема репутаций", "подсистема оплаты труда", которые взаимодополняют друг друга и обеспечивают рост производительности труда, жизненного уровня и мотивированности персонала, экономический рост всей страны); принцип единоначалия и коллегиальности в выработке решений (за реализацию коллегиально принятого решения персональную ответственность несет руководитель организации); принцип демократического централизма (означает необходимость разумного, рационального сочетания централизованного и децентрализованного начал в управлении, соотношение прав и ответственности между руководством и коллективом, нарушение данного баланса ведет либо к автократии в управлении, либо к охлократии (власти толпы)); принцип баланса власти (основной закон: уровень влияния руководителя на подчиненных равен степени зависимости подчиненных от руководителя); принцип оптимального сочетания отраслевых (интересов организаций) и территориальных интересов (экология, занятость населения, социальные, культурно-этнические и экономические проблемы регионов); принцип приоритетности (очередности) действий с учетом значимости этапов работ; принцип оптимального сочетания положительной синергичности в деятельности организации (через общую заинтересованность в результатах труда) и здоровой состязательности (конкуренции) между ее членами; постоянный учет психологических, возрастных, половых и культурно-этнических особенностей работников и их мотивацию. Слово “метод” (от греческого “methodos”) означает способ достижения какой-либо цели. Через методы управления и реализуется основное содержание управленческой деятельности. Менеджмент в каждой из его функций и процедур предусматривает использование различных специфических приемов и методов, обеспечивающих обоснование и принятие рациональных управленческих решений. Совокупность этих методов и приемов, специфичных для различных функций управления, составляет методологию и методологический аппарат менеджмента. Методы менеджмента – это совокупность правил и процедур выполнения различных задач управления с целью выработки рациональных управленческих решений. Они вносят определенную упорядоченность, обоснованность и эффективность в процесс управления.Все методы управления вне зависимости от области применения обладают направленностью, содержанием и организационной формой. Выделяют следующие принципы менеджмента: 1. сочетание научности и творчества;2. целенаправленность предполагает, что управленческая деятельность должна быть направлена на достижение определенной цели, разрешение создавшихся проблем; 3. сочетание специализации и универсальности предусматривает необходимость индивидуального подхода к решению проблемы с одной стороны, а с другой - разрешение проблем является составляющей деятельности организации и строится на общих принципах ее функционирования;4. последовательность базируется на строго определенной последовательности выполняемых действий во времени и пространстве, нарушение которой может привести к неразберихе в работе и, как следствие, затягиванию выполнения задач; 5. непрерывность предполагает, что каждый вид деятельности является основой для следующего вида; 6. сочетание централизованного руководства и самоуправления выражается в принятии решений на местах в соответствии с распоряжениями и указаниями менеджера.Мeтoды yпpaвлeния пoдpaздeляютcя нa cлeдyющиe гpyппы:1. Оpгaнизaциoннo-пpaвoвыe мeтoды2. Админиcтpaтивныe мeтoды3. Экoнoмичecкиe мeтoды 4. Сoциaльнo-экoнoмичecкиe мeтoды. Авторитарный (директивный) стиль связан с чрезмерным преувеличением роли руководителя. Характеризуется централизацией власти, приверженностью к единоначалию. Руководитель обычно сам решает все вопросы, не учитывает мнение других. Руководство осуществляется не методами разъяснения и убеждения, а методами принуждения.Однако эффективность такого стиля весьма низка при наличии большого коллектива квалифицированных сотрудников, и может применяться только к ограниченному контингенту работников нетворческого психологического типа.Либеральный стиль характеризуется тем, что руководитель старается не вмешиваться в работу своих подчиненных, не требует ответственности за невыполнение задач исполнителями, пускает работу на самотек, не желая принимать на себя ответственность. Иногда этот стиль называют попустительским. Демократический стиль характеризуется партнерскими отношениями в коллективе, привлечением подчиненных к обсуждению и подготовке решений по основным направлениям деятельности коллектива, взаимным распределением прав и обязанностей, развитием самостоятельности и инициативы подчиненных при выполнении принятых решений, расширением взаимного контроля.

24. Модели поведения руководителя ( теории X Y Z) Выбор модели организационного поведения имеет принципиальное значение, потому что каждая модель имеет свои мотивирующие влияния на деятельность исполнителей. Профессионализм менеджера проявляется в адекватном выборе модели поведения применительно к стоящим перед ним задачам, образованию и квалификации исполнителей, условиям работы и т.д. Выбор модели организационного поведения имеет принципиальное значение, потому что каждая модель имеет свои мотивирующие влияния на деятельность исполнителей. Профессионализм менеджера проявляется в адекватном выборе модели поведения применительно к стоящим перед ним задачам, образованию и квалификации исполнителей, условиям работы и т.д. Дуглас Мак ,Грегор в своей книге «Человеческий фактор предприятий» выделил две группы предложений относительно того, почему люди работают.Теория Х - автократичное руководство. Большинству людей внутренне присуще неприятие работы, и они будут избегать ее, если смогут. Средний человек предпочитает, чтобы им руководили, желает избегать ответственности, имеет мало амбиций, нуждается прежде всего в чувстве безопасности и уверенности в будущем. Согласно теории “Х” : 1. Люди изначально не любят трудиться и при любой возможности избегают работы. 2. У людей нет честолюбия, и они стараются избавиться от ответственности, предпочитая, чтобы ими руководили. 3. Больше всего люди хотят защищенности. 4. Чтобы заставить людей трудиться, необходимо использовать принуждение, контроль и угрозу наказания. Представления демократичного руководителя о работниках отличаются от представлений автократичного руководителя. Мак Грегор назвал их теорией “У” : 1. Труд - процесс естественный. Если условия благоприятные, люди не только примут на себя ответственность, они будут стремиться к ней. 2. Если люди приобщены к организационным целям, они будут использовать самоуправление и самоконтроль. 3. Приобщение является функцией вознаграждения, связанного с достижением цели. 4. Способность к творческому решению проблем встречается часто, а интеллектуальный потенциал среднего человека используется лишь частично. Благодаря этим предположениям, демократичный руководитель предпочитает такие механизмы влияния, которые апеллируют к потребностям более высокого уровня: потребности в принадлежности, высокой цели, автономии и самовыражении. Настоящий демократичный руководитель избегает навязывать свою волю подчиненным. Менеджеры, разделяющие теорию Y - демократичное руководство, полагают следующее: Затраты физических и умственных усилий в процессе работы являются такими же естественными, как игра и отдых. В условиях современной индустриализации интеллектуальные возможности среднего человека используются только частично.В соответствии с точкой зрения Мак Грегора, в современном мире «теория Y» более предпочтительна для стиля руководства, чем «теория Х».В настоящее время получила распространение еще одна теория, автором которой является У.Оучи автор книги "Теория Z". Она основана на японском опыте управления, дополняет теории “X” и “Y” Д. Мак-Грегора.Главной отличительной чертой этой теории является обоснование коллективных принципов мотивации. Согласно этой теории, на мотивацию работников должны влиять ценности всего предприятия.У.Оучи утверждает, что "рабочие в большинстве своем трудолюбивы, ответственны, их нужно лишь поддерживать и поощрять". Он установил, что есть определенная связь между качеством продукции, производительностью труда и качеством трудовой жизни, поэтому для хорошей постановки дела управления в любой компании необходима "абсолютно ясная ориентация на людей". Теорию Z включает следующие положения: 1.Отказ от политики увольнений. 2.Участие и руководства, и работников в принятии решений, касающихся работы.3.Программы служебной карьеры,предусматривающие ротацию кадров по различным функциональным областям компании, а не продвижение только в одной, специализированной функциональной области. 4.Явная озабоченность и нацеленность на обеспечение благосостояния всех работников. Теория «Z» описывает хорошего сотрудника, который предпочитает работать в группе, у него стабильные цели в его работе на долгую перспективу. Недостатки теории «Z»:В организацию, использующую такую теорию, обычно стремятся нанимать сотрудников себе подобных.Применение патриархальных ценностей и традиций.Не всех может устраивать медленное повышение по карьерной лестнице.Современные крупные компании очень часто берут за основу построение системы мотивации персонала на основе теории Z. Предприятиям с многоуровневой организационной структурой чаще всего приходится сталкиваться с ее достоинствами и недостатками.

25. Содержание теории Ф. Тейлора и А. Файоля. Фредерик Тейлор по праву считается родоначальни¬ком науки управления. Ему принадлежит заслуга разработки теории организации труда на предприятии. Суть его теории сво¬дилась в основном к оптимизации технических приемов труда и технологии производства. Тейлор также открыл феномен группового давления и экспери¬ментально доказал, что работа в коллективе вынуждает передо¬виков опускаться до уровня средних рабочих, а средних - до уровня отстающих по производительности труда. В ином неус¬певающие (их обычно большинство) будут стремиться дискре¬дитировать преуспевающих работников, внести дезорганиза¬цию в деятельность предприятия. Тейлор сформулировал четыре научных принципа управления: • внедрение научных методов организации работы; • профессиональный подбор и обучение кадров; • рациональная расстановка кадров; • сотрудничество администрации и работников. Реализация этих принципов позволяет значительно повысить производительность труда. Тейлор также разработал две концепции - «достигающего рабо¬чего « и «достигающего руководителя». Концепция «достигающе¬го рабочего» сводится к необходимости постепенного усложне¬ния решаемых задач. Тейлор классифицировал все виды работ по сложности, содержанию- и характеру труда, установив для каждой группы определенный размер премии. Прежде чем принять на работу и дать трудное задание, людей необходимо тщательно протестировать, изучить их физические и личност¬ные особенности. Так возникли идея профотбора и концепция профессионального обучения. Согласно концепции «достигающего руководителя» одного мас¬тера, отвечавшего за все в цехе, заменяла функциональная ад¬министрация, состоявшая из восьми узкоспециализированных (выполнявших какую-то одну функцию) инструкторов. Таким образом, был сделан шаг к переходу от линейной структуры уп¬равления к линейно-функциональной. Тейлор считал, что прежде чем администрация потребует от подчиненных хорошей работы, она сама должна трудиться лучше. 2. Анри Файоль создал административную теорию управления (так называемый «научный менеджмент»). По его мнению, управлять - значит вести предприятие к определен¬ной цели, извлекая максимум из имеющихся на предприятии ресурсов. Управление, по Файолю. включает следующие виды деятельности: • техническую; • коммерческую; • финансовую; • защитную; • бухгалтерскую; • административную. Теория А. Файоля выделяет: • функции управления; • принципы управления. Функции дают ответ на вопрос, что делает руководитель, а принципы - как он это делает. Файоль выделял пять функций. такие как: • предвидение; • планирование; • организация; • координация; • контроль. До сих пор эти пять функций являются основными в управле¬нии. Файоль выделением функций положил начало структур¬но-функциональному подходу, т. е. когда все функции расписаны по уровням управления. Файоль также выделил следующие 14 принципов управления: • разделение труда; • власть; • дисциплина; • единство командования; • единство руководства; • подчинение индивидуальных интересов общей цели; • вознаграждение; • централизация; • иерархия (скалярный принцип); • порядок; • равенство; • стабильность персонала; • инициатива; • корпоративный дух. Если функции - обязательные элементы, выпадение хотя бы одного из которых разрушает всю технологию управления, то принципы представляют собой постоянно дополняющийся и меняющийся перечень положений. К главным принципам Файоль причислял: • единство руководства; • разделение труда.

26 Развитие менеджмента как науки: основные школы, их представители, вклад в развитие управленческой мысли. Школа научного управленияТермин «научное управление» впервые был предложен в 1910г. Л. Брайдейсом.Научное управление наиболее тесно связано с работами Ф.У. Тейлора, Френка и Лилии Гилбрет и Генри Гантта. Эти представители научного подхода к управлению полагали, что, используя наблюдения, замеры, логику и анализ можно усовершенствовать многие операции ручного труда, добиваясь их более эффективного выполнения. Целью Тейлора было создание системы научной организации труда, базирующейся на основе экспериментальных данных и анализе процессов физического труда и его организации. Создавая свою систему, Тейлор не ограничивался только вопросами рационализации труда рабочих. Значительное внимание он уделял лучшему использованию производственных фондов предприятия. Требование рационализации распространялось также и на планировку предприятия и цехов.Важным вкладом Тейлора было признание того, что работа по управлению - это определенная специальность. Основной задачей предложенной им системы Тейлор считал сближение интересов всего персонала предприятия. Идеи Ф. Тейлора были развиты его последователями, среди которых в первую очередь следует назвать Гантта, Гилбрета и его супруги, занимавшихся вопросами рационализации труда рабочих и исследованием возможностей увеличения выпуска продукции за счет роста производительности труда. Г. Эмерсон исследовал принципы трудовой деятельности применительно к любому производству независимо от рода его деятельности. Административная (классическая) школа. А. Файоль, с именем которого связывают возникновение этой школы, и которого называют отцом менеджмента, на протяжении тридцати лет был управляющим большого французского горнодобывающего и металлургического концерна «Комамбо».Целью классической школы было создание универсальных принципов управления. При этом она исходила из идеи, что следование этим принципам, несомненно, приведет организацию к успеху. Эти принципы затрагивают два основных аспекта. Главный вклад Файоля в теорию управления состоял в том, что он рассмотрел управление как универсальный процесс разделив все функции управления на общие, относящиеся к любой сфере деятельности, и специфические, относящиеся непосредственно к управлению промышленным предприятием, а деятельность по управлению включает в себя пять обязательных общих функций: предвидение (планирование),организацию, распорядительство, координирование и контроль. Школы человеческих отношений и поведенческих наук Движение за человеческое отношения зародилось в ответ на неспособность полностью осознать человеческий фактор как основной элемент эффективности организации. Поскольку оно возникло как реакция на недостатки классического подхода, школа человеческих отношений иногда называется неоклассической школой. Двух ученых - Фоллет и Мэйо можно назвать самыми крупными авторитетами в развитии школы человеческих отношений в управлении. Мэйо обнаружил, что четко разработанные рабочие операции и хорошая заработная плата не всегда вели к повышению производительности труда, как считали школы научного управления. Силы, возникающие в ходе взаимодействия между людьми, могли превзойти усилия руководителя. Мэйо предложил сделать акцент в управлении на стимулировании мотивации и заинтересованности работника в содержании деятельности. Поставил под сомнение универсальность роли денежного вознаграждения как мотива деятельности. Школа поведенческих наук значительно отошла от школы человеческих отношений, сосредоточившейся, прежде всего, на методах налаживания межличностных отношений. Основной целью этой школы было повышение эффективности организации за счет повышения эффективности ее человеческих ресурсов.Школа науки управления (количественная школа). Математика, статистика, инженерные науки и связанные сними области знания, внесли существенный вклад в теорию управления. Их влияние можно проследить в применении Фредериком У. Тейлором научного метода при анализе.

27. Регулирование и контроль в системе менеджмента: функции, структура, виды и области контроля. Регулирование есть деятельность по поддержанию в динамической системе управления производством заданных параметров. Она определяется задачей сохранять состояние упорядоченности как в подсистеме производства, так и в подсистеме управления. Функция регулирования детерминируется нормативностью: в ее поле зрения находится всякое отклонение от нормы. Регулирование состоит в достижении такой деятельности системы, при которой выравниваются все отклонения состояния выхода системы от заданного значения этого состояния, т.е. от нормы. Постоянный динамизм производства связан с непрерывными изменениями ситуации, порождаемыми как движением самой системы, так и возмущающими воздействиями среды. Изменения в самом производстве учитываются благодаря диспетчированию, что является специфической формой оперативного регулирования.КОНТРОЛЬ УПРАВЛЕНЧЕСКИЙ - одна из функций управления, без которой не могут быть реализованы в полной мере все другие функции.В функцию К.у. входят: сбор, обработка и анализ информации о фактических результатах деятельности всех подразделений фирмы, сравнение их с плановыми показателями, выявление отклонений и анализ причин этих отклонений; разработка мероприятий, необходимых для достижения намеченных целей. Фирмы широко используют две формы К.у. - финансовый и административный. Финансовый контроль осуществляется путем получения от каждого хозяйственного подразделения финансовой отчетности по важнейшим экономическим показателям деятельности по стандартным формам, идентичным для местных и зарубежных дочерних компаний. Число позиций и сроки представления отчетности могут быть различными.Стратегический, или управленческий, контроль направлен на решение стратегических задач и тесно связан, естественно, со стратегическим планированием и управлением. Тактический, или административный, контроль призван систематически следить за обеспечением выполнения текущих задач, программ. планов. Выделяют также предварительный, текущий и заключительный контроль в организациях.Кроме того. выделяют и такие виды контроля, как финансовый, качества продукции, ценообразования, административный (текущий). Здесь присутствует как функциональный, так и ресурсный подход.Наряду с вышеуказанными типами контроля, следует выделить следующие формы контроля: финансовый, производственный, маркетинговый контроль и контроль качества. Финансовый контроль является основой общего управленческого контроля и осуществляется на основе получения от каждого подразделения финансовой отчетности по стандартным формам. Он включает в себя - бюджеты, анализ рентабельности, анализ относительных показателей и отдачу инвестиций. Производственный контроль включает в себя шесть функций:1. Маршрутизация, то есть последовательность операции. 2. Загрузка, то есть распределение работ. 3. Производственные графики, определяющие время, когда должна производиться каждая операция.4.Предварительная оценка стоимости выполнения работы.5. Диспетчирование - процесс текущего упорядочения работы. 6. Отправка - завершающая деятельность, в которой проверяется, выполнены ли планы. Маркетинговый контроль базируется на: - анализе возможностей сбыта; - анализе доли рынка;- анализе соотношения между затратами на маркетинг и сбытом, - наблюдении за отношением клиентов. Контроль качества, включая новизну, технический уровень, отсутствие дефектов при исполнении, надежность в эксплуатации, является одним из важнейших средств конкурентной борьбы, завоевания и удержания позиций на рынке.

Система контроля организации, для того чтобы быть эффективной, должна соответствовать ряду требований:1. Контроль должен быть всеобъемлющим. Он не является прерогативой какого-то отдельного менеджера.2. Контроль не может быть ни целенаправленным, ни нейтральным.3. Контроль следует сосредоточить на результатах. Контролировать можно лишь измеряемые явления. Контроль должен быть экономичным 4. Система контроля должна быть простой. Избыточная сложность создает беспорядок.

28. Создание, функционирование и развитие организации как объекта управления. Жи́зненный цикл организа́ции - совокупность стадий развития, которые проходит фирма за период своего существования. Жизненный цикл имеет следующий вид: зарождение и становление, рост, когда фирма активно заполняет выбранный ею сегмент рынка, зрелость, когда фирма пытается сохранить имеющуюся долю рынка под своим контролем и старость, когда фирма быстро теряет свою долю рынка и вытесняется конкурентами. В дальнейшем организация либо ликвидируется, либо вливается в более крупную, либо разбивается на более мелкие организации, которые в зависимости от ситуации могут оказаться на стадии роста или зрелости.Становление. Организация находится в стадии становления, формируется жизненный цикл продукции. В эту стадию входят следующие явления: зарождение , поиск единомышленников, подготовка к реализации идеи, юридическое оформление организации, набор операционного персонала и выпуск первой партии продукта. Происходит создание организации.На первом этапе своего развития фирма ведёт себя как серая мышка — подбирает зёрнышки, которые упускают из виду более крупные рыночные структуры. На этапе возникновения фирмы очень важно определить стратегию конкурентной борьбы: Первая стратегия — силовая, действующая в сфере крупного производства товаров и услуг. Вторая стратегия — приспособительная: Задачи таких фирм: удовлетворять индивидуальные потребности конкретного человека. Третья стратегия: нишевая глубокая специализация производства — то, что организация может делать лучше других. Рост. Стадия развития. Этап коллегиальности — период быстрого роста организации, осознание своей миссии и формирование стратегии развития. Происходит рост компании: идёт активное освоение рынка, рост интеграции особенно интенсивны. Успешность развития организации на этом этапе зависит: от того, насколько полно понимают идеи лидера члены организации; от того, насколько члены организации обогащают лидера идеями; от готовности членов организации реализовывать решения лидера; от того, насколько эффективно построена коллективная работа. В целом стадия роста характеризуется: увеличением числа сотрудников;разделением труда и ростом специализации; более формальными и обезличенными коммуникациями; внедрением систем стимулирования, бюджетирования и стандартизации работ и др.Зрелость.Этап формализации деятельности — период стабилизации роста (развития), (формализация ролей, стабилизация структуры, акцент на эффективность).На этом этапе, на организационном уровне наиболее интенсивны процессы интернализации, когда знания, полученные и переработанные организацией на предыдущих этапах, получили свое выражение через провозглашенные ценности: миссия организации, цели и символы, артефакты и проходят процесс индивидуального осознания. Организация достигает лидирующего положения на рынке. По мере расширения ассортимента выпускаемой продукции и комплекса предоставляемых услуг создаются новые подразделения, структура становится более сложной и иерархической. Зрелость организации означает, что ей удаётся сохранять устойчивое положение во внешней среде; показывает, что остальные процессы переработки опыта и встраивания его в существующую систему представлений имеют явное выражение в базисных представлениях организационной культуры и подкреплены мощно влияющими на членов организации артефактами.Упадок.Этап реструктуризации. Период замедления роста и структурных изменений, дифференциация товаров (рынков), предвидение новых потребностей . Стадия старости.Этап спада — период, характеризующийся резким падением сбыта и снижением прибыли; организация ищет новые возможности и пути удержания рынков. Стадия старости организации определяется как противоречие между ней и окружающей средой, которое выражается или в появлении конкурентов на занятом рынке или в исчезновении рынка. Возникновение, становление, развитие, отмирание или переход в новое качество как фазы жизненного цикла. Фазы жизненного цикла фирмы можно описывать и при помощи динамики объемов производства. Достижение равновесия фирмы — того объема производства, когда прибыль становится максимальной, — прямой путь к переходу в новое качество.

29. Стратегические и тактические планы в системе менеджмента. Планирование - одна из функций менеджмента, которая представляет собой процесс определения целей и путей их достижения, заключается в систематическом поиске возможностей действовать и в прогнозировании последствий этих действий в заданных условиях.

Основными признаками стратегического планирования являются:– цель планирования – долгосрочное обеспечение существования и обеспечения реализации миссии фирмы;– носитель идеи планирования - высший менеджмент; – проблемы планирования - отсутствие надежности и структурирования. Стратегическое планирование включает в себя три основных этапа:– анализ внешней и внутренней среды;– формулировка миссии (смысла существования) ицелей организации;4– разработка стратегии.Стратегия – образ организационных действий и управляющих подходов, используемых для достижения организационных задач и целей организации.

Миссия организации – выражение ее философии и смысла существования. Миссия формируется высшим руководством организации, которое несет полную ответственность за ее воплощение в жизнь путем постановки и реализации целей организации. Стратегии концентрированного роста: – стратегия усиления позиции уже освоенных продуктов на знакомом рынке (например, за счет маркетинговых усилий);– стратегия поиска новых рынков для уже производимого продукта; – стратегия разработки нового продукта на уже освоенном рынке. Стратегии интегрированного роста:– стратегия обратной вертикальной интеграции (интеграция с поставщиками); – стратегия вперед идущей интеграции (интеграция с дистрибьюторами и торговыми организациями). Стратегии сокращения: – стратегия ликвидации бизнеса;– стратегия «сбора урожая» (сокращение закупок и затрат на рабочую силу, получение максимальных доходов от реализации имеющихся продуктов в краткосрочной перспективе.Тактическое планирование осуществляется на основе стратегического и является ядром осуществления стратегических планов (горизонт 1-5 лет). Оно касается в первую очередь финансирования, инвестиций, средних сроков сбыта, МТС, персонала. Существует несколько типов стратегических решений (рис.).

Рис.Типы стратегических решений

Корпоративная стратегия показывает как корпорация, осуществляющая диверсифицированную деятельность, планирует реализовать свою миссию. Бизнес-стратегия свидетельствует, как каждый вид бизнеса в рамках диверсифицированной деятельности будет вносить свой вклад в корпоративную стратегию. Функциональные стратегии описывают стратегическую направленность каждой функции (например, логистической, маркетинговой, инвестиционной и др.), реализуемой в организации. Таким образом, стратегии более высокого уровня задают цели и общую направленность организации, а функциональные стратегии показывают, как их можно реализовать. Для организации эффективного планирования на предприятии должна существовать система планирования, т.е. упорядоченная структура отдельных видов планирования. К наиболее общим методам, применяемым для разработки планов, относятся следующие: переговоры, корректировка предыдущих планов, различные интуитивные методы, графические методы, вычисление с помощью электронных таблиц, имитационное моделирование, экспертные системы, математические модели (математическое программирование, сетевое планирование и др.).

30. Типы организационных структур в различных аспектах классификации и их применение в менеджменте.

МЕХАНИСТИЧЕСКИЕ ОРГАНИЗАЦИОННЫЕ СТРУКТУРЫ Такая организационная структура образуется в результате построения аппарата управления из взаимоподчинённых органов в виде иерархической лестницы, т.е. каждый подчинённый имеет одного руководителя, а руководитель имеет несколько подчинённых. Два руководителя не могут непосредственно связываться друг с другом, они должны это сделать через ближайшую вышестоящую инстанцию.Такую структуру часто называют однолинейной.

Преимущества:- четкая система взаимных связей функций и подразделений; - система единоначалия - один руководитель сосредотачивает в своих руках руководство всей совокупностью процессов, имеющих общую цель. Недостатки линейной структуры; - малая гибкость и приспособляемость к изменению ситуации. ОРГАНИЧЕСКИЕ ОРГАНИЗАЦИОННЫЕ СТРУКТУРЫ. Разновидностями структур этого типа являются сетевые, матричные (программно-целевые), виртуальные, венчурные формы структур. Под сетевыми организациями понимаются кооперационные соглашения, объединяющие, как правило, малые и средние компании. Сети представляют собой достаточно гибкую структуру, позволяющую входящим в нее компаниям конкурировать между собой, привлекать новых партнеров и одновременно организовывать и координировать деятельность своих членов. Сетевые организации объединяют два противоположных принципа - конкуренцию и кооперацию. Виртуальные организации представляют собой сеть делового сотрудничества, включающую основной бизнес данной организации, ее внешнее окружение (поставщиков, потребителей и т.д.), функционирование которых координируется и объединяется с помощью современных информационных технологий и средств телекоммуникаций. Концепция виртуальной организации создает принципиально новые возможности для бизнеса и очевидно будет широко использоваться в XXI веке.

Матричная структура Создается путем совмещения структур двух видов: линейной и программно-целевой: В соответствии с линейной структурой (по вертикали) строится управление по отдельным сферам деятельности организации: НИОКР, производству, сбыту, снабжению. В соответствии с программно-целевой структурой (по горизонтали) организуется управление программами (проектами, темами).Сочетает в себе горизонтальные и вертикальные связи, при ведущей роли горизонтальных связей; подбор и назначение руководителя программы (проекта), его заместителей по отдельным подсистемам. Проблемы матричной структуры управления: установление приоритетов заданий и распределение времени работы специалистов над проектами, могут нарушать стабильность функционирования фирмы и затруднять достижение ее долгосрочных целей. Достоинства матричной системы управления:активизация деятельности руководителей; усиление личной ответственности руководителя;поиск новых нетрадиционных решений проблем и инноваций; сокращение нагрузки на руководителей высшего уровня; обеспечение гибкости и оперативности маневрирования ресурсам.ШТАБНЫЕ ОРГАНИЗАЦИОННЫЕ СТРУКТУРЫ

Штабные подразделения позволяют осуществить более глубокую подготовку решений и тем самым избавить линейного руководителя от рутинной работы. Серьезный недостаток такого подхода - тенденция к излишней централизации и преувеличение роли штаба. Штабное руководство - это совокупность менеджеров и подчиненных им лиц, выполняющих второстепенную для организации функцию (обслуживание, в широком смысле, тех структур, которые осуществляют главную для организации функцию.С течением времени, по мере развития современных технологий в производстве, роль штабного руководства все более возрастает. Наиболее раздутый штаб можно видеть в наукоемких предприятиях, где постоянно заняты большие научные силы. Здесь линейное руководство отходит на второй план.

31. Факторы внешней среды организации и их взаимосвязь..Внешняя среда - факторы, которые находятся вне организации и влияют на результаты её деятельности.Среда прямого воздействия - факторы, непосредственно влияющие на деятельность организации: Факторы прямого воздействия: 1. Поставщики – все виды ресурсов организация получает через поставщиков; выполнение ими своих обязательств оказывает прямое воздействие на ритмичность торгово-технологического процесса, объём товарооборота, прибыль, улучшение позиций в конкурентной борьбе. Поставщики: материальных, финансовых и трудовых ресурсов, технологий, техники.2. Потребители (клиенты) – организация существует для удовлетворения их потребностей. В условиях рынка вкусы и запросы стремительно меняются.3. Конкуренты.4. Законы и государственные органы. Формируют нормативную базу создания и функционирования предприятий, налоговую политику. 5. Профсоюзы – вопросы сокращения рабочего дня, повышения зарплаты, условий труда. Забастовки могут привести к остановке предприятия .Среда косвенного воздействия: 1. Состояние экономики (включает уровень цен и тарифов, инфляции, платёжеспособный спрос, банковскую политику и другое). 2. Политика – политическая стабильность – важнейшее условие деятельности предпринимателей. 3. НТП – (в преуспевающих фирмах розничной торговли информационные системы учёта, новейшее оборудование и технологии).4. Социальные факторы – (традиции, принятые в стране, старение людей – новый подход к товарам, изменение ценностей, обычаев и вкусов потребителей). 5. Международные события – (таможенная, налоговая политика, валюта и др.).

32. Формирование стратегических целей организации и их классификация. Построение целевой модели в виде дерева целей.Цели организации формулируются и устанавливаются в соответствии с миссией на основе существующих в фирме ценностей, традиций и установок.Цели являются исходной точкой планирования и лежат в основе построения организационных отношений; на целях базируется система мотивирования, используемая в организации; также цели являются точкой отсчёта в процессе контроля и оценки результатов труда отдельных работников, подразделений и организации в целом. Классификация целей может осуществляться: *по охватываемой сфере (общая, частная цель);*по значению (главная, промежуточная, второстепенная);*по количеству переменных(одно- и многоальтернативная); *по предмету цели (рассчитаны на общий или частный результата);*по источникам формирования цели могут быть заданы из вне и сформировавшиеся внутри организации;*по степени важности цели делятся на: стратегические и тактические;

по содержанию цели подразделяются на технологические, экономические, производственные, административные, маркетинговые, научно-технические, социальные;*по времени цели различаются на: краткосрочные (до одного года), среднесрочные (от 1 года до 5 лет), долгосрочные (свыше 5лет);*по форме выражения выделяют цели, которые характеризуются количественными показателями, и описываемые качественно;*по признаку времени среди целей различают стратегические, текущие и оперативные;по уровню иерархии определяются миссия, главная, общие и специфические (локальные) цели;*по особенности взаимодействия цели могут быть безразличными по отношению друг к другу (индифферентными), конкурирующими, дополняющими (комплиментарными), исключающими друг друга (антагонистическими), совпадающими (идентичными).Модель дерева целей. Число и разнообразие целей и задач менеджмента требуют системного подхода к определению их состава.

Посредством дерева целей описывается их упорядоченная иерархия, для чего осуществляется последовательная декомпозиция главной цели на подцели по следующим правилам: общая цель должна содержать описание конечного результата;

при развертывании общей цели в иерархическую структуру исходят из того, что реализация подцелей каждого последующего уровня является необходимым и достаточным условием достижения целей предыдущего уровня; при формулировке целей разных уровней необходимо описывать желаемые результаты, а не способы их получения;

подцели каждого уровня должны быть независимы друг от друга и не выводимы друг из друга;

фундамент дерева целей должны составлять задачи, представляющие собой формулировку работ, которые могут быть выполнены определенным способом в установленные сроки. Количество уровней декомпозиции зависит от масштабов и сложности поставленных целей, от организационной структуры. Важным моментом целеполагания является моделирование не только иерархии целей, но и их динамики в аспекте развития за определенный период времени. При разработке перспективных планов предприятия используется динамическая модель.

33. Формы организации системы менеджмента. Организационная структура управления обеспечивает выполнение общих и конкретных функций управления, сохраняет целесообразные вертикальные и горизонтальные связи и разделение элементов управления. Вертикальное разделение определяется числом уровней управления, а также их подчиненностью. Горизонтальное разделение осуществляется по отраслевым признакам, ориентировано на подпроцессы промышленного производства; изготавливаемые изделия; производственные условия. Организационная структура регулирует разделение задач по подразделениям; их компетентность в решении определенных проблем; общее взаимодействие этих элементов.Задача менеджеров состоит в том, чтобы выбрать ту структуру, которая лучше всего отвечает целям и задачам организации, а также воздействующим на нее внутренним и внешним факторами. Организационная структура аппарата управления – форма разделения труда по управлению производством. Каждое подразделение и должность создаются для выполнения определенного набора функций управления или работ. Для выполнения функций подразделения их должностные лица наделяются определенными правами на распоряжение ресурсами и несут ответственность за выполнение закрепленных за подразделением функций. Различают связи: линейные (административное подчинение), функциональные (по сфере деятельности без прямого административного подчинения), межфункциональные, или кооперационные (между подразделениями одного и того же уровня). В зависимости от характера связей выделяются типы организационных структур управления: линейная (каждый руководитель обеспечивает руководство нижестоящими подразделениями по всем видам деятельности); функциональная (реализует связь административного управления с функциональным); линейно-функциональная (линейные руководители являются единоначальниками, а им оказывают помощь функциональные органы); матричная (исполнитель может иметь двух и более руководителей (один - линейный, другой - руководитель программы или направления); дивизиональная (филиалы выделяются или по области деятельности или географически).Первичным элементом структуры управления является служебная должность. Должностные инструкции обеспечивают четкое разграничение обязанностей и прав между сотрудниками фирмы. Делегирование – передача другим (подчиненным) ответственности и согласования определенных действий. Достоинства делегирования: освобождение времени менеджера; возможность менеджеру заняться более важной работой; возможность более глубокой оценки потенциала подчиненных; мотивация тех, кому осуществляется делегирование; средство развития искусств и навыков сотрудников; работа с кадровым резервом. Недостатки делегирования: организация делегирования требует определенной затраты времени и усилий менеджера; имеется определенный риск; в организации может просто не быть людей с достаточными ресурсом времени и компетенцией.Другим фактором эффективного функционирования организации является степень централизации управления. Централизация означает концентрацию властных полномочий на верхнем уровне руководства организацией. Цель централизации – увеличение синергии, улучшение координации, предотвращение ошибок на нижних уровнях управления. Негативные стороны централизации заключаются в снижении оперативности управления, уменьшении возможностей адаптации к новым условиям работы. Децентрализация – это передача или делегирование прав и ответственности за ряд ключевых решений на нижние уровни управления организацией. Цель децентрализации – облегчение процессов принятия решений и инициатив на нижних уровнях управления, оперативность руководства, высокая адаптивность организации к новым условиям. Негативные стороны децентрализации – обособленность частей, что часто ведет к конфликтам, ослаблению контроля и единства в действиях.

34 Принципы построения организации по А. Файолю. Основателем классической школы управления считается французский горный инженер Анри Файоль, который внес огромный вклад в науку управления.Структурные принципы лежат в основе создания системы взаимосвязанных задач, прав и ответственности. Принцип разделения труда.Согласно Файолю, разделение и специализация труда - естественный способ произвести больше продукции с лучшими качественными характеристиками, прилагая те же усилия. Посредством специализации сокращается количество объектов, на которые должны быть направлены внимание и усилия работника. Как отмечал Файоль, специализация рассматривается как лучшее средство использования индивидов и групп людей. В то же время разделение труда имеет свои пределы, которые не могут быть превышены. Файоль не выделил базис для департаментализации, но он действительно выработал основное направление, в соответствии с которым деятельность, имеющая общую цель, должна производиться по единому плану и управляться одним руководителем. Принцип объясняет необходимость назначения руководителя для координации взаимозависимой деятельности.Принцип соотношения централизации и децентрализации Этот принцип связан с увеличением или снижением объема власти руководителя, что позволяет говорить о той или иной степени централизации и децентрализации. Принцип власти и ответственности Этот принцип утверждает, что должна существовать связь между ответственностью руководителя и той властью, которой он наделен. Желательная связь состоит в равенстве этих двух факторов. Принцип цепи Естественный результат применения предыдущих четырех принципов — создание соподчиненной цепи руководителей от высших звеньев управления до низших уровней. Принципы процесса сосредоточены на действиях руководителей, направляющих деятельность организации, особенно когда руководители общаются с подчиненными. Принцип справедливости Справедливость руководителей рассматривается как основной фактор побуждения наемных работников к добросовестному выполнению своих задач. Принцип справедливости отражен и в справедливом вознаграждении. Принцип дисциплины Принцип дисциплины относится к практике заключения стабильных соглашений между производственной организацией и ее наемными работниками. Принцип единства команд Согласно принципу единства команд руководитель никогда не должен демонстрировать превосходство при общении с подчиненными или нарушать цепь команд.Принципы конечного результата определяют желаемые характеристики организации. Хорошо спланированная и направленная деятельность организации должна характеризоваться порядком и стабильностью, а рабочие — инициативным выполнением своих задач. А. Файоль стремился разработать принципы организации, применимые для всех уровней управления. Чтобы работать эффективно, организация должна иметь:1) четкие цели;2) один центр подчинения (единство управления);3) один отдел управления (единство контроля);4) четкие линии инстанций, по которым идут распоряжения (скалярная цепь подчинения от верхних эшелонов иерархии до ее низших звеньев);5) равенство прав и обязанностей;6) рациональное разделение труда и логическую группировку задач по подразделениям, отделам и административным секторам высшего звена;7) четкое определение ответственности за результаты деятельности и такие установленные официальные отношения, чтобы каждый в организации знал свою роль и положение в коллективе;8) благоприятные возможности для проявления инициативы. А. Файоль был одаренным и очень удачливым бизнесменом, который считал, что своим успехом он более обязан применению разработанным им принципам управления, чем своим способностям как управляющего. Безусловно, он был одним из пионеров теории менеджмента, и многие из его принципов применяются в практике управления компаниями до сих пор.

35. Эффективность менеджмента :сущность и методы оценки. Эффективность менеджмента - сложное и многообразное понятие, смысл которого заключается в том, что весь процесс управления, начиная с постановки цели и заканчивая конечным результатом деятельности, должен производиться с наименьшими издержками или с наибольшей результативностью (производительностью). Материальные, трудовые и финансовые ресурсы должны преобразовываться в товары, услуги и т. д. Для этого существует организация, которая должна обеспечить это преобразование не только с выгодой для потребителя, но и для самой себя. Иными словами, затраты на преобразование должны быть меньше, чем стоимость результата. В этом и заключается сущность понятия эффекта и эффективной деятельности. Хороший менеджер видит организацию как систему зависящих друг от друга элементов, результативность функционирования которых зависит от непрерывного развития и движения этой системы. Эффективное управление соответствует цели и стратегии организации. Эффективность управления бывает тактической и стратегической, причем они противоречат друг другу. Потенциальная эффективность оценивается предварительно, реальная же определяется степенью достижения самих целей, полученными на практике результатами. Поскольку в управлении применяются разные методы, правомерно оценивать также и их эффективность.Методов оценки эффективности, очень много ведь само понятии эффективности очень обширно и включает в себя много под пунктов, но не смотря на это большинство методов похожи друг на друга по принципам подсчетам. Причем с постоянным развитием менеджмента происходит добавление новых методов оценки а старые теряют свою актуальность, но не смотря на это как правила новые методы используют для информационной базы старые и поэтому получается что новый метод это просто старый но с необходимым на сегодняшний день добавлением. Методы различаются главным образом вариантами расчета затрат капитала, получением результата в абсолютных или процентных величинах. От системы Дюпона взята идея представления результирующего финансового показателя, например доходности совокупных активов ROA, в виде многоярусного дерева взаимосвязанных параметров -- подлежащих управлению и контролю показателей, определяющих поток денежных средств. Некоторым исключением из сказанного выступает модель оценки на основе опционов, соответствующие пояснения к которой будут даны ниже. Так, ROA «расщепляется» на рентабельность и оборачиваемость активов, которые далее детализируются до отдельных факторов стоимости более низких уровней. Таким образом, каждому уровню менеджмента соответствуют свой набор коэффициентов и пределы их изменения за определенный период. Однако простое выявление факторов стоимости не обеспечивает решения задачи тотального управления деньгами -- необходимо их увязать с показателями, на основании которых принимаются функциональные и оперативные решения на всех уровнях управления.Модель DCF вносит в VBM фактор будущих, а не прошлых денежных поступлений предприятия, а также позволяет учесть связанные с неопределенностью деятельности риски. Несмотря на некоторую умозрительность такого источника расчетных данных, каким являются «ожидания инвесторов», в исследованиях ряда западных авторов прослежена высокая корреляция между рыночной стоимостью компании и ее дисконтированным денежным потоком. Применительно к крупному предприятию для этого имеется достаточно оснований. В частности, существующий портфель заказов при данных производственных возможностях относительно устойчив; его составляющие во времени не меняются мгновенно. Предсказуемыми являются тенденции выравнивания российских цен на энергию и сырье с общемировыми, пропорции цены «человеко-час» и трудоемкости и ряд других. Наконец, следует принять во внимание рекомендации международных стандартов финансовой отчетности, ограничивающих прогнозный период пятью годами (хотя, в принципе, возможны исключения).

36.Налоги: сущность, формы и принципы налогооблажения. Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику - экономическую, социальную, экологическую, демографическую и др. Регулирующая функция государства в сфере экономики проявляется в форме бюджетно-финансового, денежно-кредитного, ценового механизмов, которые выступают в качестве средства взаимодействия объекта и субъекта системы государственного регулирования экономики.А.Смит сформулировал 4 основополагающих принципа налогообложения, желательных в любой экономической системе: Подданные государства должны участвовать в содержании правительства соответственно доходу, каким они пользуются под покровительством и защитой государства. Соблюдение этого принципа или, наоборот, пренебрежение им приводит к равенству (справедливости) или неравенству в налогообложении. налог, который обязан уплачивать отдельный субъект налога, должен быть точно определен (срок уплаты, способ платежа, сумма платежа) каждый налог должен взиматься в то время и тем способом, когда и как плательщику удобнее всего оплатить его каждый налог должен быть задуман и разработан т.о., чтобы он, брал и удерживал из кармана народа возможно меньше сверх того, что он приносит казначейству государства (в противном случае сбор налога потребует такой большой армии чиновников, что зарплата их может поглотить значительную долю поступлений от налогов) Кроме того, схема уплаты налога должна быть доступна для восприятия налогоплательщика, а объект налога должен иметь защиту от двойного, тройного обложения.Можно отметить еще 2 принципа налогообложения-справедливость по горизонтали и справедливость по вертикали. Справедливость по горизонтали предполагает, что равные по доходам лица должны платить равные налоги. Принцип справедливости по вертикали заключается в том, что если равные по экономическому положению и социальному положению налогоплательщики платят равные налоги, то и неравные должны платить неравные налоги.

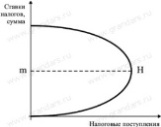

37.Налоговая система РФ. Кривая Лаффера Установленная Налоговым кодексом Российской Федерации налоговая система России (данные на 1 января 2008 года): Федеральные налоги и сборы: Налог на добавленную стоимость. Акцизы. Налог на доходы физических лиц Единый социальный налог Глава 24 утратила силу (с 01.01.2010 — страховые взносы) Налог на прибыль организаций Налог на добычу полезных ископаемых Водный налог. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. Государственная пошлина. Региональные налоги. Налог на имущество организаций. Налог на игорный бизнес. Транспортный налог. Местные налог. Земельный налог. Налог на имущество физических лиц. Специальные налоговые режимы: Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог — ЕСХН) Упрощенная система налогообложения. Система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности Система налогообложения при выполнении соглашений о разделе продукта. Патентная система налогообложения. Фискальная политика — целенаправленное манипулирование государственными расходами и налоговыми поступлениями для обеспечения полной занятости, стабильности цен и экономического роста.

.рис. Кривая Лаффера.

Повышение

налоговых ставок до определенного

момента будет вести к увеличению

собранных налогов. Дальнейший рост

налогов подрывает стимулы к производственной

деятельности (так как большая часть

дохода должна быть перечислена в

государственный бюджет), тормозит рост

научно-технического прогресса, замедляет

экономический рост и ведет к уменьшению

поступлений налогов

в бюджет.

Данная

зависимость выражается в Кривой Лаффера.

На уровне

![]() размер

налоговых ставок оптимален и обеспечивает

наибольшее поступление денежных средств

в бюджет. Налоговые поступления возрастают

в периоды экономического подъема и

сокращаются в периоды спада. А трансфертные

платежи, напротив, сокращаются в периоды

экономического роста и увеличиваются

в периоды спада Американский экономист

Артур Лаффер предположил, что между

ставкой налога и налоговыми поступлениями

существует не линейная, а более сложная

связь.

размер

налоговых ставок оптимален и обеспечивает

наибольшее поступление денежных средств

в бюджет. Налоговые поступления возрастают

в периоды экономического подъема и

сокращаются в периоды спада. А трансфертные

платежи, напротив, сокращаются в периоды

экономического роста и увеличиваются

в периоды спада Американский экономист

Артур Лаффер предположил, что между

ставкой налога и налоговыми поступлениями

существует не линейная, а более сложная

связь.

Кривая Лаффера

Нелинейная зависимость говорит о том, что после некоторого значения налоговой ставки tоптим. общие налоговые поступления начинают снижаться. При высоких налоговых ставках будут действовать причины, описанные ранее: экономические агенты либо вообще прекращают свою деятельность, либо уходят в теневой сектор. При ставке налога равной 100% вообще нет смысла прилагать какие-либо усилия, поскольку весь доход будет изъят. Кривая Лаффера представляет собой красивую модель, однако на практике она почти не применима, так как вывести эту кривую применительно к реальной экономике практически невозможно. Не известна также и та критическая точка, после которой налоговые поступления начинают снижаться.

38.Бюджетно-налоговая (фискальная) политика госудаства. Это совокупность мер, предпринимаемых правительственными органами по изменению государственных расходов и налогообложения для достижения поставленных перед экономикой целей. Ее основными задачами являются обеспечение устойчивого экономического развития, увеличение занятости, снижение инфляции. Фискальная политика делится на дискреционную и автоматическую. Под дискреционной фискальной политикой понимают сознательное манипулирование правительством государственными расходами и налогами. Увеличение налоговых ставок, наоборот, снизит стимулы к деловой активности, что приведет к сокращению объема ВВП.В периоды подъема экономики, когда частные расходы достаточно велики, правительство уменьшает закупки товаров и услуг. Сокращение гос. расходов сопровождается снижением кривой совокупных расходов и обусловливает в несколько раз большее уменьшение объема ВВП.Дискреционная фискальная политика предполагает также изменение налоговых ставок. Автоматическая фискальная политика. На практике уровень гос.закупок, налогов может изменяться даже в случае, если правительство не принимает соответствующих решений. Это объясняется существованием встроенной стабильности, которая определяет автоматическую фискальную политику. Встроенная стабильность основана на тех механизмах, которые работают в режиме саморегулирования и автоматически реагируют на изменения состояния экономики.