31.Налоговая система рф

Установленная Налоговым кодексом Российской Федерации налоговая система России (данные на 1 января 2008 года): Федеральные налоги и сборы: Налог на добавленную стоимость. Акцизы. Налог на доходы физических лиц Единый социальный налог Глава 24 утратила силу (с 01.01.2010 — страховые взносы) Налог на прибыль организаций Налог на добычу полезных ископаемых Водный налог. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. Государственная пошлина. Региональные налоги. Налог на имущество организаций. Налог на игорный бизнес. Транспортный налог. Местные налог. Земельный налог. Налог на имущество физических лиц. Специальные налоговые режимы:

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог — ЕСХН)

Упрощенная система налогообложения. Система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности

Система налогообложения при выполнении соглашений о разделе продукта. Патентная система налогообложения. Фискальная политика — целенаправленное манипулирование государственными расходами и налоговыми поступлениями для обеспечения полной занятости, стабильности цен и экономического роста.

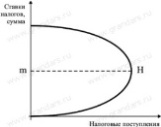

32.Кривая Лаффера.рис. Кривая Лаффера.

Повышение

налоговых ставок до определенного

момента будет вести к увеличению

собранных налогов. Дальнейший рост

налогов подрывает стимулы к производственной

деятельности (так как большая часть

дохода должна быть перечислена в

государственный бюджет), тормозит рост

научно-технического прогресса, замедляет

экономический рост и ведет к уменьшению

поступлений налогов

в бюджет.

Данная зависимость выражается в Кривой

Лаффера. На уровне

![]() размер

налоговых ставок оптимален и обеспечивает

наибольшее поступление денежных средств

в бюджет. Налоговые поступления возрастают

в периоды экономического подъема и

сокращаются в периоды спада. А трансфертные

платежи, напротив, сокращаются в периоды

экономического роста и увеличиваются

в периоды спада Американский экономист

Артур Лаффер предположил, что между

ставкой налога и налоговыми поступлениями

существует не линейная, а более сложная

связь.

размер

налоговых ставок оптимален и обеспечивает

наибольшее поступление денежных средств

в бюджет. Налоговые поступления возрастают

в периоды экономического подъема и

сокращаются в периоды спада. А трансфертные

платежи, напротив, сокращаются в периоды

экономического роста и увеличиваются

в периоды спада Американский экономист

Артур Лаффер предположил, что между

ставкой налога и налоговыми поступлениями

существует не линейная, а более сложная

связь.

Кривая Лаффера

Нелинейная зависимость говорит о том, что после некоторого значения налоговой ставки tоптим. общие налоговые поступления начинают снижаться. При высоких налоговых ставках будут действовать причины, описанные ранее: экономические агенты либо вообще прекращают свою деятельность, либо уходят в теневой сектор. При ставке налога равной 100% вообще нет смысла прилагать какие-либо усилия, поскольку весь доход будет изъят. Кривая Лаффера представляет собой красивую модель, однако на практике она почти не применима, так как вывести эту кривую применительно к реальной экономике практически невозможно. Не известна также и та критическая точка, после которой налоговые поступления начинают снижаться.

33.Бюджетно-налоговая (фискальная) политика госудаства.Это совокупность мер, предпринимаемых правительственными органами по изменению государственных расходов и налогообложения для достижения поставленных перед экономикой целей. Ее основными задачами являются обеспечение устойчивого экономического развития, увеличение занятости, снижение инфляции. Фискальная политика делится на дискреционную и автоматическую. Под дискреционной фискальной политикой понимают сознательное манипулирование правительством государственными расходами и налогами. Увеличение налоговых ставок, наоборот, снизит стимулы к деловой активности, что приведет к сокращению объема ВВП.В периоды подъема экономики, когда частные расходы достаточно велики, правительство уменьшает закупки товаров и услуг. Сокращение гос. расходов сопровождается снижением кривой совокупных расходов и обусловливает в несколько раз большее уменьшение объема ВВП.Дискреционная фискальная политика предполагает также изменение налоговых ставок. Автоматическая фискальная политика. На практике уровень гос.закупок, налогов может изменяться даже в случае, если правительство не принимает соответствующих решений. Это объясняется существованием встроенной стабильности, которая определяет автоматическую фискальную политику. Встроенная стабильность основана на тех механизмах, которые работают в режиме саморегулирования и автоматически реагируют на изменения состояния экономики.