4.2 Закордонний досвід управління ліквідністю комерційного банку

Управління ризиком ліквідності є передумовою довіри до банківської системи країни. Проблема ліквідності виходить за рамки одного банку, так як дефіцит ліквідності в одній банківській установі може відобразитись на всій системі в цілому, тому практично в усіх країнах світу питанню управління ліквідністю приділяється велика увага, як з боку окремого комерційного банку так і центрального банку країни. Необхідність вивчення досвіду управління ризиком ліквідності як розвинутих, так і постсоціалістичних країн набуває особливої актуальності в наш час. У більшості країн світу не існує однакових показників оцінки ліквідності банку. Оптимальним для забезпечення стабільності, ліквідності і платоспроможності банку вважаються наступні норми окремих видів активів:

Сполучені Штати Америки: первинні резерви (стосовно депозитів) - не менш ніж 5-10 %; первинні і вторинні резерви (стосовно депозитів) - не менш ніж 10-15 %; позички (стосовно активів) - не більше 65%.

Японія: ліквідні активи (первинні і вторинні резерви) стосовно депозитів - 30 %.

Франція: ліквідні активи (активи з терміном погашення в найближчі 30 днів) стосовно зобов’язань до запитання і терміном погашення в найближчі 30 днів – 100 % ; співвідношення суми активів, розміщених строком на 3 місяці, і суми депозитів до повернення, строкових депозитів та інших ресурсів, залучених на 3 місяці не менше 60 %.

В деяких розвинутих країнах світу, наприклад в США, управління ризиком ліквідності базується на визначенні дефіциту або надлишку ліквідності. Для цього сукупна сума активів окремого періоду порівнюється із сумою пасивів відповідного періоду, дефіцит (надлишок) ліквідності визначається по періодам і наростаючим підсумком. Наступним кроком аналізу є зіставлення суми дефіциту із граничним рівнем, який визначає банк. Тобто в даному випадку йде мова про ГЕП-аналіз, який вже використовується і в Україні комерційними банками саме для управління ризиком ліквідності. Кількість показників ліквідності неоднакова в різних країнах світу. Так для обов’язкового виконання Національний банк України розробив тринадцять нормативів, з яких три - ліквідності, а в Росії Центробанк запровадив чотирнадцять нормативів, з яких чотири - нормативи ліквідності. Використовуючи інструкції, а також деякі літературні джерела, зроблено спробу упорядкувати систему показників ліквідності окремих країн світу, що представлена у таблиці 4.1.

Таблиця 4.1 – Економічні нормативи ліквідності комерційних банків розвинутих країн

Країна |

Назва показника |

Розрахунок |

Нормативне значення, % |

1 |

2 |

3 |

4 |

Фанція |

Норматив ліквідності |

Співвідношення суми активів, розміщених строком на 3 місяці, і суми депозитів до повернення, строкових депозитів та інших ресурсів, залучених на 3 місяці |

> 60 |

Продовження табл.4.1

1 |

2 |

3 |

4 |

|

Норматив довгострокової ліквідності |

Співвідношення суми активів, розміщених строком понад 4 роки до довгострокових ресурсів строком понад 4 років. |

> 60 |

Німеччина |

Норматив короткострокової ліквідності |

Співвідношення суми короткострокових та середньострокових вкладень до 4 років і суми залучених ресурсів до 4 років та ощадних депозитів |

100 |

Норматив довгострокової ліквідності |

Співвідношення суми активів і суми зобов’язань зі строком розміщення активів і погашення зобов’язань понад 4 роки |

100 |

|

Велика Британія |

Норматив ліквідності |

Співвідношення готівки, залишків на коррахунках HOCTPО, суми наданих депозитів до повернення і зі строком розміщення на день, цінних паперів та придатних до переобліку векселів і загальної суми зобов’язань. |

> 12,5 |

Японія |

Норматив ліквідності |

Співвідношення суми коштів на кореспондентському рахунку в Центральному банку та в касі, державних цінних паперів і загальної суми залучених депозитів |

> 30 |

Слід зазначити, що Центральний банк Франції не нав’язує однаковий коефіцієнт усім установам; у кожному конкретному випадку банк може вважати обчислений коефіцієнт задовільним чи ні і, у разі потреби, вплинути на установу відповідним чином.

В деяких країнах банківські установи для власних потреб, поряд з нормативними показниками ліквідності, розраховують інші показники ліквідності балансу банку. Так, комерційні банки Великої Британії для аналізу та контролю за своєю діяльністю використовують показники ліквідності, за якими не треба звітувати. Це співвідношення суми активів до суми зобов’язань зі строком розміщення активів і погашення зобов’язань до одного місяця та до шести місяців.

Цікавим є досвід оцінювання ліквідності комерційними банками США. Центральний банк США не зобов’язує комерційні банки дотримуватися законодавчо встановлених нормативів ліквідності. Розробка та підтримання системи показників ліквідності є завданням керівництва самих банківських установ. Нині в американській практиці не передбачено строгих формул оцінки ліквідності різноманітних банків. При проведенні аналізу ліквідності підходи змінюються залежно від ринку, на якому працює банк; типу або виду комерційного банку; змісту і набору банківських послуг.

На

ліквідність впливає також структура

депозитів, тобто розподіл де позитів

на "стійкі" та "летючі". До

"стійких" депозитів можна віднести

депозити постійних клієнтів банку, як

строкові, так і до запитання.

позитів

на "стійкі" та "летючі". До

"стійких" депозитів можна віднести

депозити постійних клієнтів банку, як

строкові, так і до запитання.

Необхідно підкреслити, що чим більша частка "стійких" депозитів у загальному обсязі залучених депозитів (не менше 75 %), тим ліквідність банку вища. Наявність у банку "стійких" депозитів зменшує потребу в ліквідних активах та сприяє отриманню значного прибутку.

Узагальнюючи досвід зарубіжних країн щодо управління ліквідністю комерційних банків за допомогою методу коефіцієнтів доцільно запропонувати таку систему показників ліквідності: з трьох нормативів ліквідності банків України, слід залишити без змін лише один показник - миттєвої ліквідності; показник поточної ліквідності, мінімальне значення якого необхідно підвищити до 50 %; показник довгострокової ліквідності, що визначається як співвідношення суми активів і суми зобов’язань з початковим строком розміщення активів і погашення зобов’язань більше одного року (рекомендоване значення цього показника має коливатися в межах 55-60%); показник ліквідності, що визначається як співвідношення суми коштів на кореспондентському рахунку в Національному банку та в касі, державних цінних паперів (високоліквідні активи) і загальної суми залучених депозитів (значення має бути не меншим за 30 %);

Серед запропонованих показників перші три слід віднести до нормативних, а останній - комерційні банки можуть використовувати для внутрішнього аналізу.

Такі зміни потрібні в першу чергу для того, щоб конкретизувати оцінку ліквідності балансу комерційного банку як для контролю з боку НБУ, так і для прийняття управлінських рішень в банківських установах.

Розглядаючи питання прогресивного досвіду управління ліквідністю в різних країнах світу неможливо не затронути управління ліквідностю на міжнародному рівні. Головним методологічним центром щодо ефективного управління ризиками банківської діяльності на міжнародному рівні є Базельський комітет з питань банківського нагляду. Результатом діяльності комітету у м. Базелі є документ "Міжнародна конвергенція виміру капіталу та стандартів капіталу: нові підходи".

Базель I заклав основи для аналізу не тільки кількісних, але і якісних характеристик капіталу й активів банку. Розширивши коло розглянутих ризиків і включивши в методику розрахунку достатності капіталу характеристики управління, Базель II у кількісному форматі виразив якісний взаємозв’язок таких ключових напрямків аналізу ефективності діяльності банку як прибуток, ліквідність, ризики і якість управління.

Сьогодні Базель II є методологією, що використовує капітал для створення інтегрального показника якості роботи банку. До врахованого в Базелі I ринковому ризику Базель II додав методики оцінки кредитного й операційного ризиків і створив передумови для досліджень по обліку й оцінці всього діапазону ризиків, яким піддана банківська діяльність, у тому числі і тих ризиках, що раніше не оцінювалися кількісно (репутаційний, стратегічний, правовий ризик, ризик документації, ризик ліквідності і т.д.). При цьому в Базелі II врахований інтегральний характер ризиків і запропонована концепція спільного управління всіма прийнятими банком ризиками для запобігання ситуацій, коли зменшення одного з видів прийнятих ризиків сприяє не зниженню, а збільшенню загального профілю ризику банку за рахунок виникнення чи зростанню інших ризиків. У Базелі II ліквідність оцінюється як умова, що має вирішальне значення для продовження існування банку. При здійсненні контролю ліквідності варто враховувати взаємний вплив ліквідності і капіталу. Як ліквідність банку і ліквідність ринків, на яких він працює, впливають на достатність капіталу, так і капітал у стресових ситуаціях може мати помітний вплив на підтримання ліквідності.

При цьому оцінка управління ризиком ліквідності планується з урахуванням його агрегованого характеру у відношенні тих напрямків діяльності, де негативні варіанти розвитку подій впливають на фінансові потоки банку.

Управління ліквідністю в принципі полягає в нейтралізації двох складових: системного і невизначеного факторів, що відображені на рис. 4.1.

Рисунок 4.1 –Система факторів управління ліквідністю банка

Системний фактор, що сприяє виникненню ризику ліквідності, пов’язаний зі структурою активів і пасивів, а також з вадами в управлінні потоками платежів банку. Невизначений фактор полягає в можливій реалізації кожного з ризиків, що приймає банк у процесі своєї діяльності. Реалізації неповернення кредитів (кредитний ризик), коливання курсів (ринковий і процентний ризики), збої в потоках платежів і операційні помилки (операційний ризик), відтік клієнтів (репутаційний ризик), збитки при реалізації правового ризику та інші ризики небезпечні для банку рівно настільки, наскільки вони розбалансують параметри ліквідності банку.

Після реалізації ризику по якому-небудь з напрямків діяльності банку з наступним впливом на ліквідність події надалі можуть розвиватися або як загасаючий процес, або як розбалансований, що поширюється всередину і вшир процес, коли виникнення проблем з ліквідністю викликає прояв інших ризиків, що, у свою чергу, негативно впливають на ліквідність. Чи піде банк у стресовій ситуації по шляху до банкрутства чи по шляху компенсації ризиків багато в чому залежить від того, чи розглядає він Базель II як формальність або як план в управлінні банком.

Також необхідно виділити основні принципи ефективного управління ліквідністю у банківських установах, які розроблені Базельським комітетом з банківського нагляду. Ці принципи відповідно до напрямків організації управління ліквідністю комерційного банку поділені на вісім груп, до яких належать: розробка структури управління ліквідністю; вимірювання та моніторинг чистих потреб у фінансуванні; управління доступом до ринку; антикризове планування; управління ліквідністю іноземної валюти; внутрішній контроль управління ризиком ліквідності; роль публічного розкриття інформації для покрашення ліквідності; роль працівників банківського нагляду;.

Отже, Базельський комітет з банківського нагляду розглядає оцінку ризиків не як результат застосування математичних моделей, а як безперервний процес. Процес, у якому постійне моделювання й уточнення параметрів використовуваних моделей дозволяє проводити регулярне уточнення лімітів і параметрів антикризових сценаріїв і в який реалізуються обов’язки і відповідальність усіх ланок управління. Це те, що банки повинні розвивати у своєму співтоваристві. Вищезазначені принципи ефективного управління ліквідністю комерційного банку охоплюють всі складові процесу управління ліквідністю, починаючи від організаційної структури менеджменту, розробки програми антикризового реагування і основних вимог до неї та закінчуючи внутрішнім контролем та зовнішнім наглядом за ефективністю прийнятих рішень щодо управління ризиком ліквідності.

Перш за все, економічно обґрунтованим вважається впровадження розрахунок нормативів ліквідності що встановлюються НБУ не за рік, а за квартал. Якщо ж такі нормативи встановлюються та визначаються за рік, то інформація щодо справжнього стану забезпечення банківської установи ліквідними коштами може не відповідати дійсності. Це може відбуватися через те, що криза ліквідності банку припала на кінець року, і ліквідних кошті вкрай не вистачає, але а початку року чи навіть всередині його таких коштів було більше ніж треба.

Другим позитивним аспектом пристосування якого вбачається необхідним у вітчизняну банківську сферу є зниження переведення короткострокових позик в середньо- і довгострокові вкладення. Такого можна досягти за рахунок застосування все тих же нормативів ліквідності а крім того, за рахунок виваженої політики Центрального банку. Проблема тут навіть полягає не в тому, що банк сам вирішує як краще використовувати власні кошти, а в тому щоб з боку Національного банку стимулювати вкладання коштів банку на короткий термін. Таким чином збільшується не тільки його ліквідність, а й обіговість грошей.

Також доцільно впровадити та розвивати у сфері управління ліквідністю теорії переміщення. Власне основні положення цієї теорії знайшли відображення в факторингових угодах, однак механізм, який застосовується закордоном більш прозорий, до того ж він забезпечен з боку держави та стимулюється нею. В Україні ж крім власне законодавчого закріплення факторингових угод необхідно розробити чіткий механізм їх впровадження.

4.3 Шляхи мінімізації кредитних ризиків в ПАТ «ОТП Банк»

Банківська система кожної держави, й України в тому числі, не може існувати без кредитування реальної економіки. Кредитна діяльність дає банкам 60-70% доходів. Від стану реальної економіки залежить стан банків, тому що 80-95% пасивів банків - це кошти, позичені у суб'єктів господарювання та фізичних осіб.

Капіталізація банківської системи є незначною, тому можливості банків України недостатні для активного кредитування реального сектору економіки порівняно з іншими державами.

В Україні діє ряд негативних факторів, які обмежують бажання й можливості українських кредиторів та інвесторів, у тому числі банків, не сприяють залученню зовнішніх інвестицій. Цьому не сприяє і незакінченість процесу приватизації, не сформованість інституту реальних власників у промисловому й аграрному секторах. Розпорошеність власності, створеної за рахунок сертифікатної приватизації, і залишок великих пакетів акцій у державній власності створюють ефект безгосподарності на більшості колишніх великих державних підприємств в основних стратегічних галузях. Керівники цих «акціонерних товариств», не маючи контролю з боку власників, досвіду роботи в ринкових умовах, особистої зацікавленості й стимулів, неефективно, некоректно, а часом і злочинно розпоряджаються майном і продукцією. Непрозорі, не грошові розрахунки, бартер, вексельні схеми взаємозаліку з великими дисконтами на користь партнерів завдають збитків «власникам», знекровлюють основні галузі держави, зменшують можливості банківської системи, тінізують економіку. В результаті неплатежі суб'єктів господарювання в Україні сягають 250 млрд. гривень і в 1,5 рази перевищують річний ВВП. Ці кошти могли б бути ресурсом для кредитування.

Головними ланками кредитної системи є банки та кредитні установи, що мають ліцензію Національного банку України, які одночасно виступають у ролі покупця і продавця існуючих у суспільстві тимчасово вільних коштів.

Банківська система шляхом надання кредитів організовує й обслуговує рух капіталу, забезпечує його залучення, акумуляцію та перерозподіл у ті сфери виробництва та обігу, де виникає дефіцит капіталу.

При проведенні кредитної політики комерційні банки виходять із необхідності забезпечення поєднання інтересів банку, його акціонерів і вкладників та суб'єктів господарської діяльності із врахуванням загальнодержавних інтересів.

Можливість надання вищезазначених кредитів визначається після вивчення кредитоспроможності позичальника та прогнозування кредитного ризику.

Кредитний ризик — імовірність несплати позичальником за своїми зобов'язаннями у строк, визначений договором. Для зниження ступеня ризику банк дає кредити під заставу майна, під гарантії платоспроможних юридичних осіб та поручительство. Для підвищення гарантії погашення кредиту банк має право вимагати від позичальника страхування прокредитованого майна. У випадках підвищеного ризику надання кредиту майне страхується через страхові компанії.

У практиці роботи банків для зниження ступеня ризику застосовується видача кредитів під заставу майна, під гарантії платоспроможних юридичних осіб та поручительство. Під кредит можуть бути заставлені - товарні й товарно-розпорядні документи, цінні напери (акції, облігації, векселі, акцептовані покупцем або гарантовані третьою особою),депозити на рахунках у банку, гарантії страхових організацій, банків, фінансових та інших фірм, а також нерухоме майно (будівлі, споруди, земельні ділянки).

Основна причина банківських банкрутств - неповернення раніше виданих кредитів. Важливою складовою вирішення питання повернення кредиту є його забезпечення, оскільки, при виникненні негативних явищ, єдиним джерелом повернення кредиту для банку є реалізація заставленого майна. Використання кожної окремої форми забезпечення повернення кредиту залежить від різних обставин, серед яких можна виділити такі проблемні для банку, як : перевірка платоспроможності гарантів та поручителів, прийняття в якості застави неліквідного майна, складність звернення стягнення на заставу та реалізації заставленого майна, можливість погашення боргу страховою компанією, з огляду на нерозвиненість страхового бізнесу в Україні та його слабку економічну базу.

Аналізуючи стан простроченої заборгованості та забезпечення по ній в системі ПАТ «ОТП Банк» взагалі, можна зробити висновок, що найбільш проблемною є реалізація :

1) цілісного майнового комплексу;

2) специфічного виробничого обладнання;

3) промислової нерухомості (адмінкорпуси і т.і.).

Окрім об'єктивних причин, що призводять до затягування реалізації заставленого майна, додаються ще й суб’єктивні - мала кількість на ринку покупців, спроможних відразу виплатити значну суму грошей; складність знайти покупця на специфічне виробниче обладнання в короткий термін; при значних строках кредитування дуже значні коливання цін на нерухомість, які важко спрогнозувати при оцінці перед наданням кредиту.

З точки зору надійності збереження заставленого майна найбільш проблемними є товари в обороті та переробці, особливо високоліквідні. У філіях ПАТ «ОТП Банк» мали місце випадки, коли Заставодавці без відома Банку в короткий термін реалізовували високоліквідне майно, а кошти на погашення заборгованості не направляли. В діючому законодавстві кримінальна відповідальність за ці дії не передбачена.

Багато проблем з'явилося з різким зростанням споживчого кредитування. Вже є випадки надання підроблених паспортів, багато випадків надання клієнтами фіктивних документів про свої доходи. Співробітниками Банку не завжди приділяється належна увага перевірці наданої клієнтом інформації та не виконуються всі належні кредитні процедури, чим користуються шахраї.

З метою зменшення ризиків при кредитуванні в ПАТ «ОТП Банк» одночасно із заставою додатково використовується така форма забезпечення, як порука. В якості поручителів в основному виступають керівники підприємств, яким надається кредит ПАТ «ОТП Банк». Тобто, окрім забезпечення юридичної особи у вигляді застави, додається порука усім своїм майном фізичної особи. Треба відзначити, що Банком не проводиться детальна перевірка наявності майна у Поручителя, а у договорі поруки не зазначається яким конкретно майном доручається Поручитель. І, тим не менше, практика ПАТ «ОТП Банк» показує, що додаткове використання такої форми забезпечення досить дієва, оскільки здійснює додатковий моральний тиск на Позичальника. Такі форми забезпечення банківських кредитів, як гарантія в діяльності практично не використовуються.

В ПАТ «ОТП Банк», як і в більшості банків найбільш гостро стоїть проблема несанкціонованої реалізації Заставодавцем заставленого майна. В цьому питанні банки законодавче повністю беззахисні. Заставодавець не несе ніякої кримінальної відповідальності за скоєне, оскільки він після надання майна в заставу залишається його власником. Тому дуже актуальним стоїть питання переходу права власності на заставне майно, особливо на товар в обороті та переробці, на період кредитування у власність Кредитора.

До суб'єктивних причин можна віднести не належне виконання співробітниками ПАТ «ОТП Банк» в деяких випадках кредитних процедур та нормативних документів банку. При спілкуванні з клієнтом необхідно отримати максимально повну та достовірну інформацію про позичальника та предмет застави.

З метою удосконалення практики кредитних взаємовідносин з клієнтами в умовах підвищеного кредитного ризику та забезпечення надійного захисту інтересів банку, вважається за доцільне:

розробити законодавчу базу по захисту прав кредиторів;

провести коригування діючого законодавства з огляду на практику вирішення судами спорів, пов’язаних із застосуванням закону України "Про заставу";

розробити систему практичних заходів:

3.1) з метою захисту майнових прав кредитора внести в Кримінальний Кодекс положення про відповідальність Заставодавця за несанкціоновану реалізацію заставленого майна;

3.2) прискорити створення централізованої міжбанківської системи оперативного отримання інформації щодо недобросовісних позичальників, поручителів, заставодавців;

3.3) особливу увагу приділяти етапу перевірки Заставодавця та майна, що передається в заставу, перед наданням кредиту, процедуру проводити строго у відповідності з нормативними документами Промінвестбанку;

3.4) здійснювати в процесі кредитування постійний аналіз господарсько-фінансової діяльності позичальників, гарантів і поручителів з позицій можливості виконання ними своїх зобов'язань перед банком з врахуванням динаміки їх показників;

3.5) зменшити частку в структурі забезпечення Промінвестбанку таких видів застави, як товари в обороті та переробці, легкові та вантажні автомобілі;

3.6) проводити обов'язкове страхування переданого в заставу майна на користь Заставодержателя тільки в надійних страхових компаніях;

3.7) здійснювати в процесі кредитування постійний контроль за збереженням застави, її станом і ліквідністю, вимагати від позичальників.

Економічна нестабільність і масове поширення шахрайства у фінансовій сфері змушують кредитні організації на практиці застосовувати інститут забезпечувального права власності, як один із шляхів отримання найбільших гарантій повернення кредиту, переслідуючи мету набути право власності на майно Позичальника — Заставодавця на період кредитування.

Для інституту забезпечувального права характерним є перехід права власності від Позичальника до Кредитора, і це сприяє посиленню захисту прав Кредитора, реалізуючі забезпечувальну функцію значно більше, ніж чинник знаходження предмета забезпечення у володінні Кредитора. Наприклад, у випадку банкрутства Позичальника таке майно, як і права на нього, не включається в конкурсну масу.

Інститут забезпечувальної власності спроможний дійсно забезпечити повернення кредиту, виконання інших боргових зобов'язань і протистояти вимогам привілейованих кредиторів, що, безумовно, повинно сприяти розвитку кредитних відносин на такій основі.

Зміст забезпечувального права власності полягає в переході від Позичальника до Кредитора права власності на майно, передане йому в забезпечення виконання зобов'язань, яке знаходиться у володінні та користуванні Позичальника на період до виконання останнім забезпечуваного зобов'язання перед Кредитором.

В свою чергу, після виконання забезпечуваного зобов'язання, Кредитор зобов'язується передати заставу вигодонабувачу, або повернути його Позичальнику.

В основу конструкції забезпечувального права власності покладені кредитні договори і договори купівлі-продажу. Механізм забезпечувального права власності передбачає укладення між Кредитором і Позичальником двох договорів, один з яких - кредитний, а другий - купівлі-продажу певного майна Позичальника.

Договір купівлі-продажу Позичальник оформлює із Кредитором у забезпечення поверненім суми боргу, наданої за кредитним договором. У разі повернення кредиту це майно повинно бути повернено Позичальнику шляхом оформлення нового договору, де покупцем виступає вже Позичальник, а у випадку неповернення воно залишається у Кредитора.

Ознайомлення із законодавчою базою України та практичними формами забезпечення дозволило проаналізувати стан справ в даній сфері і зробити певні застереження щодо законодавчої нормативної не розробленості гарантування повернення позик, у зв'язку з чим значно підвищується ризикованість кредитування малих та середніх підприємств. Принципу забезпеченості надається дуже велике значення, тому що найкращим показником оцінки ризикованості надання кредиту є розмір та якість забезпечення кредиту, оскільки при виникненні негативних явищ, єдиним джерелом повернення кредиту для банку є реалізація заставленого майна.

Недостатньо кваліфікована оцінка реальної ринкової вартості заставленого майна, як в теперішньому так і на перспективу, теж негативно впливає на діяльність банків. Через це банк не може реалізувати заставлене майно, якщо стався випадок неповернення кредиту, або, в кращому випадку, реалізувати його за ціною, меншою від наданого кредиту. Це змушує банки застосовувати крім застави паралельно і додаткові гарантії, які при інших умовах дають можливість зменшити кредитний ризик.

Отже, збалансування попиту та пропозиції на кредит здійснюється за складних економічних умов, що обумовлені обставинами, які знаходяться поза сферою діяльності комерційних банків і які від них не залежать. Таким чином, на сьогоднішній день вітчизняні банки неспроможні відчутно знизити процентні ставки за кредит, що дало б змогу розширити обсяг кредитування і перш за все збільшити його доступність для реального сектору економіки. Очевидно тому основний приріст доходів банки отримують за рахунок непроцентних доходів.

Проблеми загального характеру, з якими стикаються на сучасному етапі українські банки в процесі роботи із забезпеченням при кредитуванні, можна умовно розділити на проблеми зовнішнього і внутрішнього характеру. До проблем зовнішнього характеру потрібно віднести:

По-перше, стан економічної кризи в країні і, як наслідок, важке фінансове становище білішої частини підприємств, що різко збільшує можливість невиконання підприємствами основних зобов'язань за кредитними договорами і збільшує імовірність реалізації забезпечення.

По-друге, постійні зміни законодавчих основ підприємницької діяльності, економічних нормативів, податкового законодавства, що вносить елементи нестабільності в ринкові механізми економіки, що ще не склалися.

По-третє, загострення криміногенної ситуації. Не випадково Кримінальний кодекс України був доповнений рядом статей, зокрема ст. 222, де мова йде про надання фіктивної інформації (в тому числі і відносно забезпечення, що пропонується) з метою отримання кредиту.

По-четверте, це законодавчий вакуум, в якому доводиться будувати свої відносини банку і клієнту. Практично не працює механізм реалізації заставного майна через численні перешкоди і недоробки законодавчих органів.

По-п'яте, це натиск з боку державно-владних структур на роботу банків.

До проблем внутрішнього характеру потрібно віднести низьку якість оформлення забезпечення по суб'єктивних причинах, внаслідок чого реалізація його стає надто скрутною або практично неможливою. Викликане це може бути двома основними причинами: низьким професійним рівнем або безвідповідальністю банківських службовців, відповідальних за даний напрямок роботи.

У зв'язку з цим на сьогоднішньому етапі необхідно:

По-перше, доопрацювати нормативну базу, пов'язану з порядком реалізації застави. Банки навряд чи зможуть прямо впливати на вищий законодавчий орган в цих питаннях, так і на сьогоднішній момент це навіть не обов'язково. Для упорядкування роботи банків по реалізації застав необхідно розробити чіткі інструкції на рівні Національного банку України. Цей документ (на відміну від тих, що вже є) повинен створюватися за участю і взаємодії фахівців як мінімум трьох основних напрямів: бухгалтерії, кредитування, договірно-правового. Для цього, на мій погляд, буде досить офіційного звертання в Національний банк України від імені провідних українських банків;

По-друге, було б доцільно створити у банку спеціалізований підрозділ для роботи із забезпеченням. Ця робота потребує широкого спектру знань, тому даний підрозділ повинен комплектуватися з юристів, економістів, спеціалістів-оцінювачів, фахівців в області маркетингу. Дана структура повинна нести повну відповідальність за забезпечення з моменту надання документів для розгляду, за їх аналіз, подальше оформлення, перевіряти якість забезпечення (його ліквідність, достатність, умови зберігання і т.д.), подальший контроль і, в разі необхідності, його реалізацію. Такий підрозділ може входити як в структуру самого банку, так і створюватися у формі окремої юридичної особи, але при умові повного контролю з боку банку шляхом входження до складу його засновників;

По-третє, потрібно вдосконалювати теоретичне дослідження, практичне застосування і законодавче регулювання традиційних для нашої країни способів забезпечення зобов'язань.

По-четверте, необхідно законодавче закріпити відкритість переліку способів забезпечення, що було б найкращим доказом існування в Україні свободи договору і підприємницької діяльності. Крім того, це мало б позитивний вплив на розвиток вже наявних і виникнення нових забезпечувальних юридичних конструкцій. Практика спонукала б законодавців до подальшого регулювання найбільш ефективних способів забезпечення цивільно-правових зобов'язань, зокрема кредитних.

З метою безумовного повернення банківських кредитів, створення сприятливих умов для залучення внутрішніх та зовнішніх прямих інвестицій в економіку України та підтримки вітчизняного товаровиробника на законодавчому рівні ними пропонується закріпити:

пріоритетне право банку на заставу як кредитора, що здійснює кредитну діяльність виключно грошовими коштами, спеціально залученими від населення та суб’єктів господарювання, і несе безумовні зобов’язання щодо їх повернення;

заборону визнання кредитних угод недійсними у разі належного виконання кредитором зобов’язань за кредитним договором щодо надання коштів позичальнику та прийняття такого виконання позичальником;

положення, згідно з яким будь-який мораторій або інше обмеження на реалізацію майна, в тому числі державних підприємств та господарських товариств. У статутних фондах яких є частка держави, не поширюється на випадки реалізації майна, яке було заставлене кредитору до запровадження такого мораторію чи обмеження;

скасувати будь-які мораторії на реалізацію застави, оформленої банком з дотриманням норм чинного законодавства, в тому числі у справах про банкрутство;

запровадити кримінальну відповідальність керівники підприємств - позичальників за невиконання зобов’язань перед банком щодо повернення кредитів та процентів за них.

З метою підвищення ролі банківського кредиту як головного важеля розширеного відтворення економіки, Верховній Раді України необхідно прийняти закони “Про захист прав-кредиторів”, “Про банківський кредит”, спрямовані на заборону визнання кредитних угод недійсними, відміну пріоритету податкової застави, посилення захисту інтересів комерційних банків у процесах приватизації державного майна та реорганізації підприємств.

Запропоновані зміни можна запровадити лише при відповідному їх нормативному забезпеченні, тобто шляхом удосконалення діючого законодавства. Інші наведені пропозиції стосуються удосконалення механізму реалізації закону "Про заставу", що може значно вплинути на зменшення імовірності нанесення збитків по наданим кредитам, гарантування прибутковості та збереження фінансової стабільності в майбутньому періоді.

Підсумовуючи викладене по відношенню до ефективності кредитування для банків-кредиторів, зазначимо, що параметри ефективності кредитування на мікроекономічному рівні зводяться до отримання оптимального співвідношення доходності та ліквідності Отже, для ефективного використання кредиту як джерела фінансування норма прибутковості або рентабельність повинна бути не меншою, аніж процентна ставка за кредити. Тому найбільшу питому вагу в загальному обсязі кредитів займають короткострокові кредити, а найбільша їх питома вага в електроенергетиці, паливній, харчовій та машинобудуванні, тобто у тих галузях, де найбільша рентабельність. Для ефективності кредитування (із залученням кредитів, забезпеченість росту рентабельності власного капіталу) галузей економіки, які мають пріоритетне значення (чорна металургія, вугільна промисловість, сільське господарство) уряд розробляє державні програми, які переважно зводяться до способів компенсації процентів або кредитування за пільговими відсотками. Отже, параметром ефективності кредитування для суб'єктів реальної економіки виступає участь кредиту у забезпеченні росту прибутку на одиницю власного капіталу, який відбувається при співставленні середньої рентабельності виробництва і відсоткової ставки за кредит.

Висновки до розділу 4

Банківські установи у 2013 році будуть, ймовірно, сконцентровані на підтримці необхідного обсягу дохідних активів і поліпшення ліквідності (в умовах обмежених можливостей нарощування ресурсної бази на внутрішньому ринку).

Визначальними для розвитку банківського сектора в поточному році будуть загальні тенденції на світових фінансових ринках і стан вітчизняної економіки. При збереженні поточних тенденцій в основних галузях економіки країни і стабільності грошово-кредитної політики, очікується незначне зростання обсягу дохідних активів та прибутковості банківського сектора (чому може сприяти перетікання ліквідності з західних ринків в реальний сектор Україну в разі подальшої реалізації світовими Центробанками програм кредитної підтримки фінансового ринку).

При цьому якість ресурсної бази та дохідних активів банківських установ Україні буде все ще залишатися слабким. В умовах затяжної рецесії на світових ринках, фінансова підтримка банківського сектора з боку власників (не тільки з боку акціонерів-резидентів, а й іноземних фінансових груп), стає все менш гарантованою.

Грошово-кредитна політика в країні, а також ситуація на валютному ринку і в більшості галузей економіки залишалися стабільними і прогнозованими, що сприяло відновленню ресурсної бази банківської системи та корекції вартості фондування. Торік відбувалися суттєві зміни в банківському регулюванні, що, ймовірно, буде сприяти подальшому коригуванню стратегій розвитку окремих банків. Зміни фінансових показників банківського сектора були не істотними – у 2011 році банки намагалися відновити втрачені ринкові позиції і проводили роботу з поліпшення якості активів. Законодавчі зміни і вироблення спільних позицій з регулятором та іншими контролюючими органами спростили процес розчищення банківських балансів за рахунок списання проблемних боргів, що може розширити можливості банків з нарощування кредитно-інвестиційних операцій. При цьому якість ресурсної бази та активів банківської системи все ще залишається досить низькою, а операційне середовище - слабким, що підсилює чутливість банків до основних індивідуальних ризиків. Чутливість банків до системного ризику - помірна, що, перш за все, зумовлено високою ймовірністю підтримки з боку регулятора і високим рівнем регулювання в галузі.

Більша частина банківських установ має необхідний запас капіталу, що дозволяє абсорбувати збитки від погіршення якості активів. Разом з тим, враховуючи негативні тенденції у світовій економіці, зниження інвестиційної привабливості банківського сектора країни (в т.ч. через обмеження можливостей хеджування валютних ризиків) і ймовірність погіршення ситуації у низці галузей вітчизняної економіки, протягом 2012 року необхідною умовою успішного функціонування банківського сектора була здатність банків підтримувати власну платоспроможність на прийнятному рівні, не покладаючись на фінансову підтримку з боку власників.

Враховуючи обмежений потенціал збільшення капіталу і клієнтських пасивів (що пов'язано з об'єктивними економічними факторами), конкуренція на банківському ринку (як на ресурсному, так і кредитному), ймовірно, буде посилюватися. При збереженні поточних тенденцій, банківський сектор може трохи збільшити обсяг кредитування реального сектора і вийти на позитивний фінансовий результат.

РОЗДІЛ 5 ОХОРОНА ПРАЦІ

5.1 Перелік законодавчих та нормативних документів, якими керуються на ПАТ «ОТП Банк»

Одна з найважливіших задач підприємства - охорона життя і здоров'я громадян у процесі їхньої трудової діяльності, створення безпечних і нешкідливих умов праці.

Тому зрозуміло, що охорона праці відіграє важливу роль, як соціальний фактор, оскільки, якими б вагомими не були виробничі результати, вони не можуть компенсувати людині втраченого здоров'я, а тим більше життя - те й інше дається тільки один раз. Необхідно пам'ятати, що через нещасні випадки й аварії гинуть на виробництві не просто робітники та службовці, а в першу чергу люди - годувальники родин, батьки і матері дітей.

Крім соціального, охорона праці має, безперечно, важливе економічне значення - це і висока продуктивність праці, зниження витрат на оплату лікарняних, компенсацій за важкі і шкідливі умови праці тощо. У середньому по статистичних дослідженнях наслідку нещасних випадків коштують у 10 разів більше, ніж витрати на заходи і засоби по їх попередженню.

Охорона праці ПАТ «ОТП Банк» базується на законодавчих документах, основними з яких є: Конституція України, Кодекс законів про працю, Закон України «Про охорону праці», Закон України «Про пожежну безпеку», Закон України «Про загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності», що визначають основні положення по реалізації конституційного права громадян на охорону їхнього життя і здоров'я в процесі трудової діяльності і регулює взаємини між працівником і адміністрацією з питань охорони праці. Крім того, охорона праці базується на нормативних актах.

У відповідності до ст. 17 Закону України «Про охорону праці» відповідальність за створення в кожнім структурному підрозділі і на робочому місці умов праці відповідно до вимог нормативних актів покладена на власника.

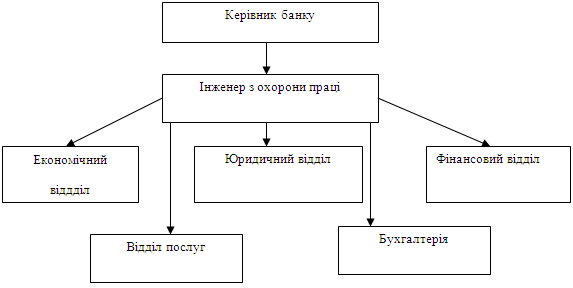

З цією метою власник забезпечує функціонування системи управління охороною праці. Він розробляє і затверджує структуру управління охороною праці на підприємстві у відповідності до ст. 23 Закону України «Про охорону праці» (див.Рис 5.1.).

Рисунок 5.1 – Структура керування охороною праці в ПАТ «ОТП Банк»

Служба охорони праці «ОТП Банк» вирішує задачі:

1) забезпечення безпеки виробничих процесів, устаткування, будинків і споруд;

2) забезпечення працюючими засобами індивідуального і колективного захисту;

3) професійної підготовки і підвищення кваліфікації працівників з питань охорони праці, пропаганди безпечних методів роботи;

4) вибору оптимальних режимів праці і відпочинку працюючих;

5) професійного добору виконавців для визначених видів робіт.

Служба охорони праці входить у структуру підприємства як одна з основних виробничо-технічних служб.

Питання охорони праці в даному розділі розглядаються стосовно до економічного відділу.

Відділ послуг розміщений на другому поверсі трьоповерхового будинку в приміщенні площею 48 м2 і висотою 3 м. У приміщенні працюють 15 чоловік, на кожного приходиться 8 м2 площі приміщення і 48 м2 обсягу приміщення. Відповідно до санітарних норм ДНАОП 0.00-1.31-99 норма площі й обсягу на одного працюючого повинна складати не менш 6 м2.

У приміщенні мається п'ятнадцять комп'ютерів з принтерами й іншими аксесуарами до нього.

Істотний вплив на стан організму людини, його працездатність робить мікроклімат у виробничих приміщеннях, під яким розуміють клімат внутрішнього середовища цих приміщень, що визначається діючими на організм людини сполученнями температури повітря (°С), відносної вологості повітря (%), швидкості руху повітря (м/с), і теплового випромінювання нагрітих поверхонь (Вт/м2). Тривалий вплив на людину несприятливих метеорологічних умов різко погіршує самопочуття, знижує продуктивність праці і часто приводить до різних захворювань. Метеорологічні умови вибираються відповідно до вимог ГОСТ ССБТ 12.1.005-88, виходячи з таких факторів як: категорія ваги робіт, період року, наявність джерел теплових випромінювань. У розглянутому приміщенні джерела теплових випромінювань відсутні. Робота виконується сидячи і відноситься до категорії І - легкі фізичні.

5.2 Техніка безпеки на ПАТ «ОТП Банк»

Згідно ДНАОП 0.00-1.31-99 при проектуванні систем електропостачання, при монтажі силового електроустаткування й електричного висвітлення в будинках і приміщеннях для ЕОМ дотримують вимог нормативно-технічної документації (ПУЗ, ПТЗ, ПБЗ й ін.)

Комп'ютери й інші пристрої є однофазними споживачами електроенергії, що харчується від мережі перемінного (U = 220 В) із заземленої нейтраллю. По засобам захисту людини від поразки електричним струмом ЕОМ повинне відповідати першому класові захисту. Захист від випадкового дотику до струмоведучих частин забезпечують конструктивні заходи і засоби: захисні оболонки й ізоляція струмоведучих частин (подвійна в монітора). Ступінь захисту оболонки ЕОМ повинне відповідати класові пожаронебезпечної зони П-ІІА і бути не нижче 1Р-44.

Для забезпечення захисту від поразки електричним струмом при дотику до металевих оболонок, що можуть виявитися під напругою в результаті ушкодження ізоляції або обриву фази на корпус застосовується занулення (схемно-конструктивна міра захисту). Лінія електромережі для живлення ЕОМ виконується як окрема групова трьохпровідна мережа шляхом прокладки фазових нульових робочих і нульового захисного провідників. Не допускається підключення на щиті до одного контактного затиску нульових працюючих і нульового захисного провідників. Конструкція штепсельних з'єднань електророзетки забезпечує більш раннє підключення нульового захисного проводу в порівнянні з фазним і нульовим працюючим. Монтаж, обслуговування, ремонт і налагодження ЕОМ, заміна деталей, пристосувань, блоків повинна здійснюватися тільки при повному відключенні харчування. У приміщенні де одночасно експлуатується більш 5 ЕОМ на видному і доступному місці встановлюється резервний вимикач. Заземлені конструкції (водопровідні труби й ін.) повинні бути надійно захищені діелектричними щитками або сітками від випадкового дотику.

В «ОТП Банку» використовується центральне опалення. На території банка розташована власна котельня. Водяна система опалення високого тиску (тиск пари складає приблизно 80 Кпа і температура води близько 120°С) відповідає основним санітарно-гігієнічним вимогам і стандартам. її перевагами є: рівномірність нагрівання приміщення (що дуже важливо для даного підприємства); можливість централізованого регулювання температури теплоносія (води); відсутність запаху гару, при осіданні пилу на радіатори; підтримки відносної вологості повітря на відповідному рівні (повітря при цьому не пересушується); виключення опіків від нагрівальних приладів; пожежна безпека. Також у відмінності від інших підприємств, які використовують дану систему опалення, в «ОТП Банку» виключена можливість її замерзання при відключенні в зимовий період, а також повільне нагрівання великих приміщень після тривалої перерви в опаленні, що відповідає високому рівню системи опалення на даному підприємстві.

Вентиляція здійснюється у відповідності зі СНиП 2.04.05-91. У банку вона природна, відбувається в результаті теплового і вітрового напорів. Вона відповідає санітарно-гігієнічним вимогам. Природна вентиляція в «ОТП Банку»: створює в робочій зоні приміщень відповідні норми метеорологічних умов праці (температуру, вологість і швидкість руху повітря); цілком видаляє з приміщень шкідливі гази, пари, пил і аерозолі або розчиняє їх до гранично припустимих концентрацій; не вносить у приміщення забруднене повітря зовні або шляхом засмоктування із суміжних приміщень; не створює на робочих місцях протягів або різкого охолодження; доступна для керування і ремонту в процесі експлуатації; не створює в процесі експлуатації додаткових незручностей (шуму, вібрацій і ін.)

5.3 Пожежна безпека

Визначення фактичного ступеня вогнестійкості цегляної триповерхової будівлі, в якій розташовано ПАТ «ОТП Банк» виконуємо за табл. 5.1.

Таблиця 5.1 – Конструктивні характеристики будинків залежно від їх ступеня вогнестійкості

Ступінь вогнестійкості |

Конструктивні характеристики |

І, ІІ |

Будинки з несучими та огороджувальними конструкціями з природних або штучних кам’яних матеріалів, бетону, залізобетону із застосуванням листових і плитних негорючих матеріалів |

ІІІ |

Будинки з несучими та огороджувальними конструкціями з природних або штучних кам’яних матеріалів, бетону, залізобетону. Для перекриттів дозволяється застосовувати дерев’яні конструкції, які захищені штукатуркою або негорючими листовими, плитними матеріалами, або матеріалами груп горючості Г1, Г2. До елементів покриттів не висуваються вимоги щодо межі вогнестійкості, поширення вогню, при цьому елементи горищного покриття з деревини повинні мати вогнезахисну обробку. |

ІІІа |

Будинки переважно з каркасною конструктивною схемою. Елементи каркаса – з металевих незахищених конструкцій. Огороджувальні конструкції – з металевих профільованих листів або інших негорючих листових матеріалів з негорючим утеплювачем або утеплювачем груп горючості Г1, Г2. |

ІІІб |

Будинки переважно одноповерхові з каркасною конструктивною схемою. Елементи каркаса – з деревини, підданої вогнезахисній обробці. Огороджувальні конструкції виконують із застосуванням деревини або матеріалів на її основі. Деревина та інші матеріали груп горючості Г3, Г4 огороджувальних конструкцій мають бути піддані вогнезахисній обробці або захищені від дії вогню та високих температур |

IV |

Будинки з несучими та огороджувальними конструкціями з деревини або інших горючих матеріалів, захищених від дії вогню та високих температур штукатуркою або іншими листовими, плитними матеріалами. До елементів покриттів не висуваються вимоги щодо межі вогнестійкості та межі поширення вогню, при цьому елементи горищного покриття з деревини повинні мати вогнезахисну обробку |

IVa |

Будинки переважно одноповерхові з каркасною конструктивною схемою. Елементи каркаса – з металевих незахищених конструкцій. Огороджувальні конструкції з металевих профільованих листів або інших негорючих матеріалів з утеплювачем груп горючості Г3, Г4 |

V |

Будинки, до несучих і огороджувальних конструкцій яких не висуваються вимоги щодо межі вогнестійкості та межі поширення вогню |

В нашому випадку ступінь вогнестійкості будівлі І або ІІ. Приймемо для подальшої роботи ступінь вогнестійкості будівлі – ІІ.

Для визначення шляху евакуації ПАТ «ОТП Банк», що розташований на другому поверсі триповерхової будівлі зобразимо план другого поверху(див. Додаток Ж), на якому вказуємо основні розміри та умовними позначками – напрямки евакуації.

Для розрахунку часу евакуації робітників ПАТ «ОТП Банк» візьмемо наступні вихідні дані:

1) загальній об’єм приміщень адміністрації ПАТ «ОТП Банк» V=466,2 (м3), визначений за формулою (5.1);

2) загальна кількість робітників, що необхідно евакувати N=15 (осіб), визначено за формулою (5.2);

3) категорія виробництва з пожежо- і вибухонебезпеки В, визначено за табл.5.2;

4) схема шляхів евакуації наведена у Додатку ;

5) вид приміщення – громадський будинок, з торцевого боку обладнаний відкритим балконом із зовнішніми сходами шириною hс=1,2 (м), що ведуть на перший поверх (назовні);

6) висота приміщень кожного поверху будівлі h=3 (м);

7) загальна площа приміщень адміністрації ПАТ «ОТП Банк» S=155,4 (м2), визначена за формулою (5.3);

8) ступінь вогнетривкості будівлі визначений в табл.5.1.;

9) ширина коридорів hк=1,4 (м), визначена за Додатком Ж;

10) ширина дверних проходів hдп=0,8 (м), ширина дверного проходу на другий поверх з внутрішніх сходів hдп.п=1,2 (м), визначені за Додатком;

11) період року – холодний.

Визначаємо загальну кількість робітників ПАТ «ОТП Банк»

N=N201+N202+N203+N204+N205+N206=3+3+3+2+2+2=15(осіб), (5.2)

де N201, N202, N203, N204, N205, N206 – кількість робітників, що знаходяться в кабінетах номерів 201, 202, 203, 204, 205, 206 відповідно, визначено за штатом робітників адміністрації ПАТ «ОТП Банк».

Визначаємо загальну площу приміщень ПАТ «ОТП Банк», виходячи із Додатку, за формулою:

S=a*b=7,4*21=155,4 (м2), (5.3)

де a, b – ширина та довжина будівлі відповідно в метрах за Додатком.

Визначаємо об’єм приміщень ПАТ «ОТП Банк», виходячи із Додатку, за формулою:

V=S*h=155,4*3=466,2 (м3), (5.1)

де S – загальна площа приміщень ПАТ «ОТП Банк», що визначена за формулою 5.3;

h – висота приміщень другого поверху будівлі, яка дорівнює h=3 (м).

Визначаємо категорію виробництва з пожежо- і вибухонебезпеки за табл.5.2.

Таблиця 5.2 – Скорочене формулювання категорії приміщень за вибухопожежною та пожежною небезпекою (ОНТП 24-86).

Категорія |

Відносяться приміщення, в яких обертаються (знаходяться) |

|

А Вибухо-пожежо-небезпечна |

− горючі гази; − легкозаймисті рідини з Тсп ≤ 28°С; − речовини, при взаємодії яких з водою, киснем та одна з одною відбувається вибух та горіння. |

У кількості, при якій збитковий тиск вибуху більше 5 кПа |

Б Вибухо-пожежо-небезпечна |

− легкозаймисті рідини з Тсп більше 28°С по 61°С; − горючі рідини з Троб. ≥ Тсп.; − пил та волокна з НКМЗ ≤ 65 г/м3. |

У кількості, при якій збитковий тиск вибуху більше 5 кПа |

В Пожежо-небезпечна |

− горючі рідини з Т > 61°С; − пил та волокна з НКМЗ > 65 г/м3; − тверді горючі та важкогорючі речовини та матеріали; − речовини, при взаємодії яких з водою, киснем та одна з одною відбувається горіння без вибуху. |

|

Г |

− негорючі речовини у розжареному або розплавленому стані, при обробці яких виділяються вогонь, іскри або променисте тепло; − горючі гази, легкозаймисті та горючі рідини, які спалюються або утилізуються як паливо. |

|

Д |

− негорючі речовини в холодному стані. Допускається відносити до категорії Д приміщення, у яких перебувають горючі рідини в системах змащення, охолодження й гідроприводу обладнання, у яких не більше 60 кг на одиницю обладнання при тиску не більше 0,2 МПа, кабельні електропроводки до обладнання, окремі предмети меблів на місцях. |

|

Отже за табл. 5.2 приміщення ПАТ «ОТП Банк» за пожежо- і вибухонебезпекою відносяться до категорії В.

Визначаємо необхідний час евакуації з приміщень за табл. 5.3.

Таблиця 5.3 – Значення необхідного часу евакуації з приміщень виробничих споруд І, ІІ, ІІІ ступенів вогнетривкості

Категорія виробництва |

Необхідний час евакуації (хв.) при об’ємі приміщення (тис. м3) |

||||

до 15 |

30 |

40 |

50 |

60 і більше |

|

А, Б |

0,5 |

0,75 |

1 |

1,5 |

1,75 |

В |

1,25 |

2 |

2 |

2,5 |

3 |

Г, Д |

Не обмежується |

||||

За табл.5.3. необхідний час евакуації робітників складає 1,25 хвилин.

Визначаємо щільність людського потоку D на ділянках евакуації, які мають свою довжину l та ширину hп за формулою

![]() ,

(5.4)

,

(5.4)

де Di – щільність людського потоку і-ого участку (м2/м2);

f – середня площа горизонтальної проекції людини, визначається за рекомендацією. Обираємо найгірший варіант в умовах холодного періоду року, для дорослої людини у зимовому одязі, тоді f=0,125 (м2/люд);

li – довжина і-ого участку евакуації (м), визначається за планом;

hпi – ширина і-ого участку евакуації (м), визначається за планом.

Евакуацію поділяємо на два етапи:

1) рух людей від найбільш віддаленої точки робочого приміщення (кабінету) до виходу з нього, ширину проходів приймаємо 1,2 (м);

2) рух людей по коридорах, проходах до сходів, які ведуть до виходів на вулицю, ширина коридору 1,4 (м).

Відповідно до плану приміщень (Додаток Ж) маємо наступні робочі кабінети (201, 202, 203, 203а, 203б, 204, 205, 206), та два санітарних вузли (СВ М, СВ Ж). Довжина окремих ділянок евакуаційних шляхів вказана на плані.

Результати розрахунку довжини евакуаційного шляху з кожного кабінету заносимо в табл. 5.3.

Таблиця 5.3 – Результати визначення довжини евакуаційного шляху із кожного кабінету ПАТ «ОТП Банк»

№ кабінету |

Етап 1 (кабінет) |

Етап 2 (коридор) |

Загальна довжина евакуаційного шляху, (м) |

||

Складові довжини евакуаційного шляху, (м) |

Евакуаційний шлях із кабінету, (м) |

Складові довжини евакуаційного шляху, (м) |

Евакуаційний шлях по коридору, (м) |

||

1 |

2 |

3 |

4 |

5 |

6 |

201 |

4,5+3 |

7,5 |

2,5 |

2,5 |

10 |

202 |

3+3 |

6 |

7,5+1 |

8,5 |

14,5 |

203 |

2+1 |

3 |

2+7,5+1 |

10,5 |

13,5 |

203а |

1,6+5+1 |

7,6 |

2+7,5+1 |

10,5 |

18,1 |

203б |

1,6+5+1 |

7,6 |

2+7,5+1 |

10,5 |

18,1 |

Продовження табл. 5.3

1 |

2 |

3 |

4 |

5 |

6 |

204 |

2,5+3 |

5,5 |

4,5+2+7,5+1 |

15 |

20,5 |

205 |

2,5+3 |

5,5 |

2+4,5+2+7,5+1 |

17 |

22,5 |

206 |

2,5+3 |

5,5 |

2+2+4,5+2+7,5+1 |

19 |

24,5 |

Підставляємо отриманні значення в формулу (5.4), результати розрахунків заносимо до табл. 5.4 та табл. 5.5.

Таблиця 5.4 – Результати розрахунку щільності людського потоку D на етапі 1 (в кабінетах)

№ кабінету |

Кількість робітників в кабінеті Ni, (осіб) |

Щільність людського потоку і-ого кабінету Di, (м2/м2) |

Довжина ділянки l, (м) |

201 |

3 |

0,04 |

7,5 |

202 |

3 |

0,05 |

6 |

203 |

1 |

0,05 |

2 |

0,31 |

1 |

||

203а |

1 |

0,02 |

6,6 |

0,31 |

1 |

||

203б |

1 |

0,02 |

6,6 |

0,31 |

1 |

||

204 |

2 |

0,04 |

5,5 |

205 |

2 |

0,04 |

5,5 |

206 |

2 |

0,04 |

5,5 |

Примітка. Для кабінетів 203, 203а, 203б в займеннику наведені щільності потоку після злиття трьох потоків в кабінеті 203, для ділянки довжиною 1 (м).

При евакуації людей коридором шлях евакуації слід поділити на окремі ділянки, тому що при виході робітників із кожного кабінету щільність потоку буде змінюватись (збільшуватись). Отже перелічимо ці ділянки:

1 ділянка – від двері 206 до двері 205 кабінету, довжина 2 (м);

2 ділянка – від двері 205 до двері 204 кабінету, довжина 2 (м);

3 ділянка – від двері 204 до двері 203 кабінету, довжина 4,5 (м);

4 ділянка – від двері 203 до двері 202 кабінету, довжина 2 (м);

5 ділянка – від двері 202 до вихідної двері на сходи, довжина 7,5 (м);

6 ділянка – від двері 201 до вихідної двері на сходи, довжина 1 (м);

7 ділянка – від точки перетину потоків в коридорі біля вихідної двері до вихідної двері на сходи, довжина 1 (м).

Таблиця 5.5 – Результати розрахунку щільності людського потоку D на етапі 2 (в коридорі)

№ ділянки шляху евакуації |

Кількість робітників, що евакуюються по ділянці Ni, (осіб) |

Щільність людського потоку і-ої ділянки Di, (м2/м2) |

1 |

2 |

0,09 |

2 |

4 |

0,18 |

3 |

6 |

0,12 |

4 |

9 |

0,4 |

5 |

12 |

0,14 |

6 |

3 |

0,27 |

7 |

15 |

1,33 |

Визначаємо фактичну швидкість евакуації робітників в кабінетах та в коридорі за значенням щільності людського потоку на і-тій ділянці.

Знаючи швидкість руху людського потоку Vi (м/хв.), визначаємо час руху ti (хв.) по і-тій ділянці за формулою:

ti=li/Vi, (хв.) (5.5)

Таблиця 5.6 – Результати визначення швидкості евакуації робітників по горизонтальних ділянках в приміщенні

№ кабінету або № ділянки |

Довжина ділянки евакуації li, (м) |

Щільність людського потоку і-ого кабінету або і-ої ділянки Di, (м2/м2) |

Швидкість руху людського потоку і-ого кабінету або і-ої ділянки Vi, (м/хв). ГОСТ12.1.004-91 |

Час руху людського потоку і-ого кабінету або і-ої ділянки ti, (хв). За формулою (4.2.3.5) |

1 |

2 |

3 |

4 |

5 |

201 |

7,5 |

0,04 |

100 |

0,075 |

202 |

6 |

0,05 |

100 |

0,06 |

203 |

2/1 |

0,05/0,31 |

100/46,76 |

0,02/0,021 |

203а |

6,6/1 |

0,02/0,31 |

100/46,76 |

0,066/0,021 |

203б |

6,6/1 |

0,02/0,31 |

100/46,76 |

0,066/0,021 |

204 |

5,5 |

0,04 |

100 |

0,055 |

205 |

5,5 |

0,04 |

100 |

0,055 |

206 |

5,5 |

0,04 |

100 |

0,055 |

Продовження табл. 5.6

1 |

2 |

3 |

4 |

5 |

Ділянка коридору |

|

|

|

|

1 |

2 |

0,09 |

83,24 |

0,024 |

2 |

2 |

0,18 |

62,8 |

0,032 |

3 |

4,5 |

0,12 |

74,76 |

0,06 |

4 |

2 |

0,4 |

39,24 |

0,051 |

5 |

7,5 |

0,14 |

70,21 |

0,107 |

6 |

1 |

0,27 |

50,84 |

0,02 |

7 |

1 |

1,33 |

15 |

0,067 |

Визначаємо час евакуації робітників ПАТ «ОТП Банк» з кожного кабінету до вихідних дверей на сходи.

Час евакуації буде складатися з часу руху по відповідному кабінету (етап 1) та по ділянках коридору (етап 2) відповідно до плану приміщень (Додаток Ж). Використовуємо дані табл. 5.4, визначаємо фактичний час евакуації із кожного кабінету. Результати заносимо до табл. 5.7.

Розрахункові дані (табл.5.6) показали, що найдовше евакуюються робітники ПАТ ОТП «Банк» з 206 кабінету, час їхньої евакуації складає t206=0,413 (хв.), що в 3 рази менше необхідного часу евакуації робітників, який був визначений раніше і складає 1,25 хв. Отже фактичний час евакуації є задовільним і прийнятним.

Таблиця 5.7 – Результати визначення фактичного часу евакуації робітників із кожного кабінету

№ кабінету |

Загальна довжина евакуаційного шляху, (м) |

Загальний час евакуації із кабінету t, (хв.) |

1 |

2 |

3 |

201 |

10 |

0,075+0,02+0,067=0,162 |

202 |

14,5 |

0,06+0,107+0,02+0,067=0,254 |

203 |

13,5 |

0,02+0,021+0,051+0,107+0,02+0,067=0,286 |

203а |

18,1 |

0,066+0,021+0,051+0,107+0,02+0,067=0,332 |

203б |

18,1 |

0,066+0,021+0,051+0,107+0,02+0,067=0,332 |

204 |

20,5 |

0,055+0,06+0,051+0,107+0,02+0,067=0,36 |

205 |

22,5 |

0,055+0,032+0,06+0,051+0,107+0,02+0,067=0,392 |

206 |

24,5 |

0,052+0,024+0,032+0,06+0,051+0,107+0,02+0,067=0,413 |

5.4 Розрахунок системи загального рівномірного освітлення

Розрахувати систему загального рівномірного освітлення з лампами розжарювання для виробничого приміщення, в якому виконуються зорові роботи високої точності (розряд ІІІв).

Розміри приміщення: довжина а = 12 м, ширина в = 5 м, висота Н = 3,2 м. Приміщення має світлу побілку: коефіцієнт відбиття Рстелі = 70 %, Рстін = 50 %. Висота робочих поверхонь (столів) нр = 0,7 м. Для освітлення прийнято світильники типу УПМ-15, які підвішуються до стелі; відстань від світильника до стелі не = 0,5 м. Мінімальна освітленість за нормами Е = 200 лк. Визначаємо висоту підвісу світильників над підлогою

ho = Н - he = 3,2 - 0,5 - 2,7 м; (5.6)

Для світильників загального освітлення з лампами розжарювання потужністю до 200 Вт мінімальна висота підвісу над підлогою відповідно до СНІП ІІ-4-79 повинна бути 2,5 - 4,0 м, залежно від характеристики світильника. В нашому випадку ho відповідає цій вимозі.

Висота підвісу світильника над робочою поверхнею дорівнює:

h = ho - hp = 2,7 - 0,7 - 2,0 м (5.7)

Рівномірність освітлення досягається при відповідному співвідношенні відстані між світильниками L і висоти їх підвісу h. Визначимо рекомендовану відстань між світильниками:

L = 0,7h = 0,7*2= 1,4 м (5.8)

Необхідна кількість світильників становить:

N = ab/L2- 12* 5 /1,4>15,3 (5.9)

Приймаємо 14 світильників, враховуючі розміри приміщення розміщуємо їх у два ряди по 7 штук.

Показник приміщення і становить:

і = ab / h(a+b) = 12*5 / 2(12+5) * 1,76 (5.10)

Знаходимо коефіцієнт використання л = 0,58 для світильника УПМ-15 при і = 1,75, Стелі - 70 %, Стін = 50 %.

Світловий потік одного світильника, а значить і лампи, оскільки за конструктивним виконанням у світильнику встановлюється лише одна лампа, дорівнює:

Фл = ESKsZ / Nn = 200 * 60 * 1,3 * 1,15 / 14 * 0,58 = 2209 лм (5.11)

Вибираємо лампу Б - 150 потужністю 150 Вт, світловий потік якої становить 2100 лм. Хоча це значення на 5 % менше розрахункового, однак не перевищує встановлену норму - 10% < ДФл < + 20 %.

Сумарна електрична потужність усіх світильників, встановлених у приміщенні становить:

∑Рсв = PCBN - 150*14 = 2100 Вт (5.12)

Висновки до розділу 5

З розвитком науково-технічного прогресу важливу роль грає можливість безпечного виконання людьми своїх трудових обов'язків. У зв'язку з цим була створена і розвивається наука про безпеку праці і життєдіяльності людини.

Охорона здоров'я співробітників в ПАТ «ОТП Банк», забезпечення безпеки умов праці, ліквідація професійних захворювань та виробничого травматизму складає одну з головних турбот людського суспільства. Звертається увага на необхідність широкого застосування прогресивних форм наукової організації праці, зведення до мінімуму ручного, малокваліфікованої праці, створення обстановки, що виключає про-професійний захворювання і виробничий травматизм.

На робочому місці повинні бути передбачені заходи захисту від можливого впливу небезпечних і шкідливих факторів виробництва. Рівні цих факторів не повинні перевищувати граничних значень, обумовлених правовими, технічними та санітарно-технічними нормами. Ці нормативні документи зобов'язують до створення робочому місці умов праці, у яких вплив небезпечних і шкідливих чинників на працюючих або усунуто зовсім, або знаходиться в допустимих межах.

РОЗДІЛ 6 ЦИВІЛЬНИЙ ЗАХИСТ В НАДЗВИЧАЙНИХ СИТУАЦІЯХ

6.1 Вступ до розділу

Двадцять перше століття почалося для людства глобальною тенденцією зростання числа і масштабності надзвичайних ситуацій і катастроф, масової загибелі населення, руйнувань і втрат матеріальних і культурних цінностей, середовища проживання.

Одночасно з розвитком технічного прогресу наростають небезпеки ураження населення, територій, об'єктів економіки, культури, житлових територій.

Складається небезпечна обстановка при функціонуванні об’єктів економіки свідчить про надзвичайну небезпеку для інженерно-технічних комплексів (ІТК) об’єктів економіки, для персоналу та членів їх сімей, територій і суб'єктів України.

Захист населення від надзвичайних ситуацій мирного і воєнного часу - одна з найважливіших функцій держави, її цивільної оборони.

Громадянська оборона (ГО), захист в сучасних умовах є однією зі складових національної безпеки країни.

Навчання, підготовка населення з питань цивільного захисту в надзвичайних ситуаціях, включаючи морально-психологічну підготовку, є ключовим завданням підвищення стійкості функціонування об’єктів економіки, території України.

В Україні питання про захист від хімічно небезпечних речовин (ХНР) висвітлюють такі законодавчі акти: Закон України «Про Цивільну оборону України» від 03.02.1993 р., Закон України «Про правові засади цивільного захисту» від 24.06.2004 р., Кодекс Цивільного захисту України від 02.10.2012 р. тощо.

Оцінка хімічної обстановки проводиться відповідно до керівного документа РД 52.04.253-90 «Методика прогнозирования масштабов заражения сильнодействующими отравляющими веществами при авариях (разрушениях) на химически опасных объектах и транспорте».

6.2 Прогнозування і оцінка хімічної обстановки при аваріях на хімічно небезпечному об'єкті з викидом ХНР і розробка комплексу заходів щодо захисту персоналу та відвідувачів ПАТ «ОТП Банк»

Прогнозування і оцінка хімічної обстановки у даній роботі виконано за методикою прогнозування масштабів зараження сильнодіючими отруйними речовинами при аваріях (руйнуваннях) на хімічно небезпечних об’єктах і транспорті на прикладі гіпотетичної аварії.

Під час виконання розрахунків були використані наступні терміни та визначення:

Небезпечна хімічна речовина (НХР) - хімічна речовина, безпосередня чи опосередкована дія якої може спричинити загибель, гостре чи хронічне захворювання або отруєння людей і (чи) завдати шкоди довкіллю.

Оцінка хімічної обстановки – це визначення масштабів і характеру забруднення НХР місцевості, аналіз їхнього впливу на життєдіяльність населення, роботу ОГД і дії сил цивільного захисту, обґрунтування і впровадження відповідних заходів захисту.

Хімічно небезпечний об’єкт (ХНО) – об’єкт, на якому зберігають, переробляють, використовують або транспортують НХР, при аварії на якому чи при руйнуванні якого може трапитися загибель або хімічне зараження навколишнього природнього середовища.

Аварія – порушення технологічних процесів на виробництві, ушкодження трубопроводів, ємностей, сховищ, транспортних засобів, що приводить до викиду НХР в атмосферу в кількостях, які можуть викликати масова поразка людей і тварин.

Зона хімічного забруднення НХР (ЗХЗ) - територія, яка включає осередок хімічного забруднення, де фактично розлита НХР, і ділянки місцевості, над якими утворилась хмара НХР.

Ізотермія – ступінь вертикальної стійкості атмосфери, яка характеризується рівновагою температур повітря за вертикальною складовою. Ізотермія сприяє тривалому застою НХР в атмосфері. Спостерігається в хмарну погоду і характеризується стабільною рівновагою повітря в межах 20 – 30 м від земної поверхні.

Первинна хмара НХР – хмара НХР, що утвориться в результаті миттєвого (1-3 хв) переходу в атмосферу частини НХР з ємності при її руйнуванні.

Вторинна хмара НХР – хмара НХР, що утвориться в результаті випару речовини, що розлилося, з поверхні, що підстилає.

Зона хімічного зараження – територія або акваторія, у межах якої поширені або куди привнесені небезпечні хімічні речовини в концентраціях або кількостях, що створюють небезпеку для життя і здоров'я людей, для сільськогосподарських тварин і рослин протягом певного часу.

Глибина зараження – максимальна довжина відповідної площі зараження за границями місця аварії.

Глибина розповсюдження – максимальна довжина зони поширення первинної або вторинної хмари ХНР.

Гранично припустима токсодоза (ГПК) – така доза (концентрація), при якій симптоми отруєння ще не наступають.

Тривалість хімічного зараження – час випару ХНР, на продовженні якого існує небезпека поразки людей.

6.2.1 Вихідні данні

На хімічно небезпечному об’єкті 15 липня 2013 р. в 6.30 ранку сталося руйнування обвалованої місткості (висота обвалування – 3,6 м) об’ємом 2000 м³, яка містила водень миш'яковистий, з нормативним коефіцієнтом заповнення резервуару – 0,86.

На відстані 30 км від місця аварії починається житлова забудова площею 5 км², із щільністю населення 600 чол/км². На цій території знаходиться об’єкт господарської діяльності ПАТ «ОТП Банк».

У момент аварії температура повітря складала 20 °С; швидкість вітру – 3 м/с (напрям у бік житлового масиву); хмарність відсутня.

Необхідно:

1. Оцінити хімічну обстановку в житловому районі через 3 години після аварії, якщо прийняти, що уся забудова знаходиться в зоні зараження. Населення не оповіщене про подію.

2. Розробити комплекс заходів з захисту персоналу об’єкту господарської діяльності ПАТ «ОТП Банк».

6.2.2 Характеристика НХР – водень мишьяковистий

Водень мишьяковистий - безбарвний газ з питомою вагою 2> 72. Має зазвичай часниковий запах (останній у ряді випадків, особливо при значній концентрації в повітрі, може бути відсутній). Водень миш’яковистий - з'єднання досить нестійке, яке руйнується від високої t°, електричної іскри.

Отруєння, викликані воднем мишьяковистим носять завжди серйозний характер і дають великий відсоток смертності. Для отруєння воднем миш’яковистим характерний деякий «прихований період» (9-24 години) між моментом вдихання і появою перших симптомів. Захворювання починається нудотою, сильним головним болем, різкою слабкістю, болями в животі, ціаноз, що переходить потім у жовтяницю, виділення кривавої сечі, у важких випадках - затримка сечі, запалення нирок, уремія, збільшення печінки та селезінки. Основною причиною хворобливих симптомів є зміни, що розвиваються в крові. В останньому випадку водень миш’яковистий викликає руйнування еритроцитів, причому ці зміни розвиваються дуже швидко і у вкрай різкій формі. У наступні дні це падіння ще наростає. Число лейкоцитів буває збільшено (15-30 тис. і більше). Важкий стан після отруєння воднем миш’яковистим тримається кілька днів, протягом яких симптоми отруєння можуть наростати, і смерть настає при явищах анурії та паралічу центральної нервової системи, або ж починається повільне поліпшення з результатом в повне одужання.

6.2.3 Розрахунок глибини та площі зони зараження, тривалості вражаючої дії НХР та часу підходу зараженого повітря до житлового масиву, на якому знаходиться об’єкт господарської діяльності ПАТ «ОТП Банк»

1. За таблицею 6.1 визначаємо ступінь вертикальної стійкості атмосфери при швидкості вітру 2 м/с, ясній погоді і часу 6.30 ранку.

Таблиця 6.1 – Визначення ступеню вертикальної стійкості атмосфери за прогнозом погоди

Швидкість вітру, м/с |

Ніч |

Ранок |

День |

Вечір |

||||

ясно мінлива хмарність |

суцільна хмарність |

ясно мінлива хмарність |

суцільна хмарність |

ясно мінлива хмарність |

суцільна хмарність |

ясно мінлива хмарність |

суцільна хмарність |

|

< 2 |

ін |

із |

із (ін) |

із |

к (із) |

із |

ін |

із |

2 - 3,9 |

ін |

із |

із (ін) |

із |

із |

із |

із (ін) |

із |

> 4 |

із |

із |

із |

із |

із |

із |

із |

із |

Ступінь вертикальної стійкості – ізотермія.

2. Визначимо масу розлитого водню миш’яковистого за формулою (6.1):

Q0 = Vx·d·n, (6.1)

де Vx – об’єм резервуару (Vx = 2000 м³);

d

- щільність зрідженого водню

миш’яковистого(![]() = 0,0035 т/м³

за таблицею 6.2);

= 0,0035 т/м³

за таблицею 6.2);

n – нормативний коефіцієнт заповнення резервуару (n = 0,86).

Таблиця 5.2 – Характеристика ХНР і допоміжні коефіцієнти для визначення глибини зони зараження

ХНР |

Щільність ХНР, т/м3 |

Темпер. кипін., 0С |

Порог. токсодоза ((мг·хв)/л |

Значення допоміжних коефіцієнтів |

||||||||

К1 |

К2 |

К3 |

К7 для температури повітря (0С) |

|||||||||

газ |

рід. |

- 40 |

- 20 |

0 |

20 |

40 |

||||||

Водень миш’яковистий |

0,0035 |

1,64 |

-62,47 |

0,2 |

0,17 |

0,054 |

3,0 |

0,3 1 |

0,5 1 |

0,8 1 |

1 1 |

1,2 1 |

Q0 = 2000·0,0035·0,86= 6,02 m.

3. За формулою (6.2) визначаємо еквівалентну кількість речовини в первинній хмарі:

Qe1 = К1K3K5K7Q0 (6.2)

За таблицею 6.2 знаходимо коефіцієнт К1 = 0,17; К3 = 3,0; К7 = 1.

Коефіцієнт К5 при ізотермії дорівнює 0,23.

Qe1 = 0,17·3,0·0,23·1·6,02= 0,7 т.

4. За рівнянням (6.3) визначаємо тривалість вражаючої дії (час випару) водню мишьякового:

![]() (6.3)

(6.3)

Товщина шару рідини при розливі в піддон рівна h = H – 0,2.

Коефіцієнти: K2 = 0,054 (таблиця 6.2); K4 = 1,67 при швидкості вітру 3 м/с (таблиця 6.3).

Таблиця 6.3 – Значення коефіцієнту К4 залежно від швидкості вітру

Швидкість вітру, м/с |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

15 |

К4 |

1 |

1,33 |

1,67 |

2,0 |

2,34 |

2,67 |

3,0 |

3,34 |

3,67 |

4,0 |

5,68 |

![]()

5. З формули (6.4) визначаємо еквівалентну кількість речовини у вторинній хмарі:

![]() (6.4)

(6.4)

Коефіцієнт K1, K2, K3, K4, K5 такі ж як і у формулах (6.2) і (6.3).

Коефіцієнт K6 залежить від часу N, який пройшов після аварії, та визначається після розрахунку тривалості T (год) випару речовини. K6=N0,8 (при N<T).

Коефіцієнт K7 = 1 (таблиця 6.2) для вторинної хмари.

![]()

6. За таблицею 6.4 знаходимо глибину зони зараження для первинної хмари.

Для Qe1 = 0,7 т глибина зони зараження знаходиться методом інтерполяції:

Таблиця 6.4 – Глибина зони зараження (км)

Швидкість вітру, м/с |

Еквівалентна кількість ХНР, т |

||||||||

30 |

50 |

70 |

100 |

300 |

500 |

700 |

1000 |

2000 |

|

1 і менш |

38,13 |

52,67 |

65,23 |

81,91 |

166 |

231 |

288 |

363 |

572 |

2 |

21,02 |

28,73 |

35,35 |

44,09 |

87,79 |

121 |

150 |

189 |

295 |

3 |

15,18 |

20,59 |

25,21 |

31,30 |

61,47 |

84,50 |

104 |

130 |

202 |

4 |

12,18 |

16,43 |

20,05 |

24,80 |

48,18 |

65,92 |

81,17 |

101 |

157 |

![]()

7.

Для вторинної хмари для Qe2

= ![]() глибина зони зараження визначається

за таблицею 6.5 інтерполяцією:

глибина зони зараження визначається

за таблицею 6.5 інтерполяцією:

Таблиця 6.5 – Глибина зони зараження (км)

Швидкість вітру, м/с |

Еквівалентна кількість ХНР, т |

||||||||

0,01 |

0,05 |

0,1 |

0,5 |

1 |

3 |

5 |

10 |

20 |

|

1 і менш |

0,38 |

0,85 |

1,25 |

3,16 |

4,75 |

9,18 |

12,53 |

19,20 |

29,56 |

2 |

0,26 |

0,59 |

0,84 |

1,92 |

2,84 |

5,35 |

7,20 |

10,83 |

16,44 |

3 |

0,22 |

0,48 |

0,68 |

1,53 |

2,17 |

3,99 |

5,34 |

7,96 |

11,94 |

4 |

0,19 |

0,42 |

0,59 |

1,33 |

1,88 |

3,28 |

4,36 |

6,46 |

9,62 |

![]()

8. Розраховуємо повну глибину зони зараження за формулою (6.5):

![]() (6.5)

(6.5)

Г

= ![]()

9. За допомогою формули (6.6) та таблиці 6.6 визначимо гранично можливе значення глибини повітряних мас:

![]() (6.6)

(6.6)

Таблиця 6.6 – Швидкість (км/год) перенесення переднього фронту хмари зараженого повітря залежно від швидкості вітру

Стан атмосфери (ступінь вертикальної стійкості) |

Швидкість вітру, м/с |

|||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Інверсія |

5 |

10 |

16 |

21 |

- |

- |

- |

- |

- |

- |

Ізотермія |

6 |

12 |

18 |

24 |

29 |

35 |

41 |

47 |

53 |

59 |

Конвекція |

7 |

14 |

21 |

28 |

- |

- |

- |

- |

- |

- |

![]()

10. Розрахункова глибина зони зараження приймається рівною Г = 4,521 км як мінімальна з Г і Гn.

11. Розрахуємо площу зони можливого зараження за формулою (6.7) і таблицею 6.7:

Таблиця 6.7 – Кутові розміри зони можливого зараження ХНР залежно від швидкості вітру

Швидкість вітру, u, м/с |

< 0,5 |

0,6 - 1 |

1,1 - 2 |

> 2 |

Кутовий розмір, φ 0 |

360 |

180 |

90 |

45 |

![]() (5.7)

(5.7)

12. Визначаємо за формулою (6.8) площу зони фактичного зараження:

![]() (5.8)

(5.8)

13. Визначаємо час підходу зараженого повітря до об’єкту за формулою (6.9):

![]()

6.2.4 Розрахунок кількості і структури уражених

1. Виконуємо оцінку наслідків аварії в місті:

а) за таблицею 6.8 на 6.30 дня знаходимо середній коефіцієнт захищеності від первинної хмари.

Таблиця 6.8 – Середнє значення коефіцієнтів захищеності (Кзах) міського и сільського населення з урахуванням його перебування в житлових и виробничих будівлях, транспорті и відкрито на місцевості

Час доби, години від і до |

Міське населення |

||||

Час, який пройшов після початку дії ХНР |

|||||

15 хв |

30 хв |

1 год |

2 год |

3-4 год |

|

В умовах повсякденної діяльності (населення не сповіщене про небезпеку) |

|||||

6-7 |

0,84 |

0,72 |

0,64 |

0,29 |

0,07 |

7-10 |

0,64 |

0,54 |

0,35 |

0,13 |

0,02 |

10-13 |

0,69 |

0,58 |

0,37 |

0,15 |

0,03 |

Оскільки хмара діє нетривало, розрахунок проводиться на мінімальний час, приведений в таблиці, - 15 хвилин після дії отруйної речовини. K’зах = 0,84.

Кількість уражених як на об’єкті на якому сталася аварія, так і тих, що знаходилися в зоні ураження під час аварії, розраховується за формулою (6.10):

![]() (6.10)

(6.10)

б) аналогічно, як і для первинної хмари, за таблицею 6.8 знаходимо середній коефіцієнт захищеності від вторинної хмари для 3 годин (початкові дані). K”зах = 0,07.

За формулою (6.11) визначаємо кількість уражених (за винятком уражених від первинної хмари):

![]() (6.11)

(6.11)

в) сумарна кількість уражених визначається за формулою (6.12):

![]() (6.12)

(6.12)

2. Відповідно до таблиці 6.9 оцінюємо структуру уражених:

Таблиця 6.9 – Характеристика структури уражених (в %)

Назва ХНР |

Характер ураження |

|||

смертельні |

тяжкого і середнього ступеню |