8. Контроль: понятие, виды, процесс

Управленческий контроль – это процесс обеспечения достижения организацией своих целей. Процесс контроля состоит из установки стандартов, измерения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

Главная цель управленческого контроля — не исправление, а предотвращение ошибок, что значительно дешевле. Поэтому контроль представляет собой неотъемлемый элемент процесса планирования на всех его стадиях.

В функцию контроля входят: сбор, обработка и анализ информации о фактических результатах деятельности всех подразделений фирмы, сравнение их с плановыми показателями, выявление отклонений и анализ причин этих отклонений; разработка мероприятий, необходимых для достижения намеченных целей.

Важной функцией внутреннего контроля является разработка стандартной системы отчетности, проверка этой отчетности и ее анализ как по результатам хозяйственной деятельности фирмы в целом, так и каждого отдельного подразделения.

Характеристики эффективного контроля:

стратегическая направленность контроля;

ориентация на результаты;

своевременность;

гибкость;

простота и экономичность.

Непрерывность деятельности организации требует, чтобы контроль был бы в целом непрерывным процессом, хотя в ряде случаев допустим эпизодический контроль.

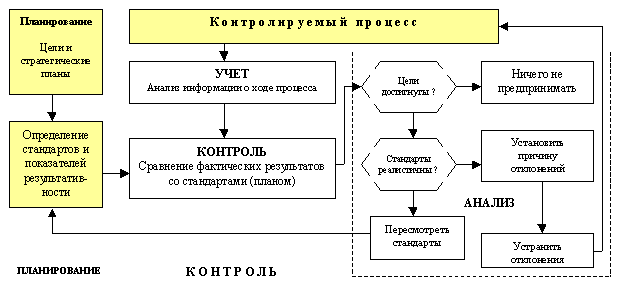

Рис. 1. Процесс контроля

Процесс контроля, в общем случае, состоит в установлении стандартов, измерении фактических результатов и проведении корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

В зависимости от субъекта контроля различают следующие его виды.

Государственный финансовый контроль. Его цель — контроль над исполнением государственного бюджета и внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего долга, государственных резервов, осуществлением финансовых и налоговых льгот; а также контроль над своевременным и полным поступлением всех видов государственных доходов, использованием кредитных и привлеченных средств на покрытие дефицита госбюджета, своевременным финансированием затрат на социальную сферу, в том числе на оплату труда, выплаты пенсий, стипендий и других социальных выплат.

Негосударственный финансовый контроль необходим государству как информация о результатах деятельности всех предприятий для принятия решений в области экономики, бюджетной политики и налогообложения. С этой целью создан новый вид контроля — аудит. Аудит построен на принципе полного хозрасчета, проводимого на основе договора между хозяйствующим субъектом и аудитором.

Целью аудита является выражение мнения о достоверности финансовой отчетности и соответствии порядка ведения бухучета законодательству РФ.

В зависимости от того, кто проводит проверку, аудит подразделяют на внутренний и внешний.

Внутренний аудит осуществляется внутрифирменной аудиторской службой и направлен на повышение эффективности управленческих решений по экономичному и рациональному использованию ресурсов предприятия с целью максимизации прибыли и рентабельности.

Внешний аудит выполняют специальные аудиторские фирмы. Основной задачей данного вида аудита является установление достоверности и дача заключения по финансовому отчету проверяемого предприятия, а также разработка рекомендаций по устранению имеющихся недостатков.

К негосударственному контролю относится контроль со стороны коммерческих банков, которые в соответствии с действующим законодательством обязаны контролировать соблюдение клиентами установленного государством порядка ведения расчетно-кассовых операций и валютного законодательства.

В случае предоставления ссуды контролировать, платежеспособность и ликвидность клиента для большей вероятности возврата ссуды с причитающимися процентами в установленный срок. Такой контроль со стороны банков — важный элемент управления кредитным риском.

Общественный финансовый контроль осуществляется неправительственными организациями и отдельными физическими лицами на основе добровольности и безвозмездности. К общественному финансовому контролю можно отнести контроль со стороны профсоюзов. Профсоюзные организации осуществляют контроль лишь косвенно, контролируя соблюдение трудового законодательства, условий труда и оплаты на предприятиях различных форм собственности.

Внутрихозяйственный контроль осуществляется финансово-экономическими службами предприятий (бухгалтерией, финансовыми отделами и др.). В ходе проведения данного вида контроля могут проверяться вопросы, связанные с уплатой налогов в бюджет и налоговым планированием, с использованием выделенных бюджетных средств.

Правовой контроль проводится правоохранительными органами в форме ревизий, судебно-бухгалтерской экспертизы.

Гражданский контроль осуществляется физическими лицами при их налогообложении налоговыми органами, при составлении и подаче налоговых деклараций, а также при получении средств из бюджета.

В управленческой практике различают несколько видов контроля.

Общий — контроль управляемой системы в целом.

Функциональный — контроль отдельной функции или отдельного подразделения, отдельного участка.

Предварительный — контроль на начальной стадии выполнения задания. Данный вид контроля осуществляется менеджером преимущественно на стадии создания компании или на стадии начала каких-либо работ.

На стадии формирования и организации фирмы в функции менеджера входит контроль над разработкой нормативных документов, формулировкой прав и обязанностей сотрудников, а также за подготовкой и изданием документов внутреннего действия на фирме.

При осуществлении предварительного контроля менеджер должен обязательно учитывать наличие материальных, человеческих и финансовых ресурсов. В области материальных ресурсов осуществляется контроль за качеством сырья и состоянием основных средств. В области человеческих ресурсов контроль достигается путем анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения конкретных задач предприятия. В области финансовых ресурсов механизмом предварительного контроля является бюджет в том смысле, что он дает ответы на вопросы: когда? сколько? какие средства (наличные и безналичные) потребуются предприятию?

На стадии предварительного контроля возможно выявить отклонения от стандартов и норм в различные моменты. Предварительный контроль имеет две разновидности: диагностический и терапевтический. Такие названия пришли в менеджмент из медицины.

Диагностический — контроль, включающий такие категории, как измерители, эталоны, предупреждающие сигналы и т.п. Эти категории указывают на то, что на предприятии что-то не в порядке.

Терапевтический — контроль, позволяющий не только выявить отклонения от нормативов, но и принять исправительные меры.

В ходе работы неизбежно возникают изменения и отклонения, требующие корректировки ранее составленных планов. Текущий контроль (оперативный) в данной ситуации играет роль основы системы обратной связи. Своевременный, полный и точный учет различного рода отклонений и изменений в ходе работы позволяет с помощью текущего контроля оперативно корректировать и регулировать такие отклонения, направляя протекание процесса работы в соответствии с разработанным планом и используя внешние ресурсы для внутреннего применения.

Объектом текущего контроля чаще всего являются сотрудники, а выполняет его — их непосредственный руководитель. Такой контроль позволяет исключить отклонения от намеченных планов и инструкций.

Промежуточный — контроль в середине выполнения задачи или работы.

Заключительный, или финальный, — контроль, осуществляемый по окончании выполнения задания или работ.

Цель заключительного контроля — предотвращение ошибок в будущем. Такой вид контроля осуществляется после окончания какой-либо определенной работы или этапа работы. Он должен быть выполнен качественно и непременно иметь большую достоверность, так как основная суть здесь заключается в сравнении фактически полученных данных с запланированными. Такое сравнение позволяет объективно судить об эффективности производства и управления на предприятии.

Недостатком заключительного контроля является его меньшая оперативность по сравнению с текущим контролем.

Плановый — контроль, осуществляемый в плановом порядке, например, ежемесячно, ежеквартально.

Внезапный — контроль, осуществляемый при поступлении негативных сигналов из внутренней среды предприятия. Например, поступают жалобы на систематические опоздания сотрудников или сотрудники не выполняют своих должностных обязанностей, постоянно пьют чай или устраивают перекуры.

Внутренний контроль — система мер, обеспечивающая нормальную работу предприятия. Обычно внутренний контроль осуществляется силами самого предприятия. Например, в финансовой области речь может идти о сохранности активов, достижении плановых показателей, в том числе по прибыли. Такого рода контроль осуществляется обычно администрацией предприятия. Кроме того, имеет место внутренний бухгалтерский контроль. Для текущего внутреннего контроля, проводимого руководящими органами предприятия, используются данные анализа, в том числе статистического, материалы оценки качества выполнения планов и т.д. С точки зрения контроля со стороны бухгалтерии, здесь оценивается строгое соблюдение сотрудниками решений руководства, правил отчетности, в частности, точное отражение в ней производимых операций. Внешний — контроль, осуществляемый специалистами со стороны или сторонними организациями, например, контроль санэпидемстанции, аудиторская проверка и т.д. Проверка итогов работы предприятия аудиторской фирмой нацелена на определение уровня достоверности показателей, содержащихся в документах и отчетах. В данном случае задача контроля состоит в квалифицированном определении предела допустимых отклонений, все остальные отклонения требуется зафиксировать и устранить.