3.5. Класифікація програмного забезпечення для проведення аудиту

У принципі, аудитори можуть у своїй діяльності використовувати широкий набір програмних засобів різного призначення, які, як правило, не об'єднані в єдину комплексну систему. На певних стадіях використовують стандартні офісні програми, такі як Word, Excel, які є допоміжними під час проведення аудиту, роблять роботу зручнішою, а подання інформації наочним. На основних же етапах, таких як аналітичні процедури, тестування засобів контролю та детальні перевірки, на перший план виходить використання спеціального програмного забезпечення, яке безпосередньо дозволяє за його допомогою швидко та ефективно проводити аудит.

Весь процес роботи зі спеціальним аудиторським програмним продуктом можна розділити на такі етапи.

На першому етапі аудитор визначає завдання, які необхідно вирішити під час перевірки за допомогою спеціального програмного забезпечення.

На другому етапі складають план виконання поставлених завдань і роблять оцінку реальності застосування аудиторських програмних засобів. Для цього проводять аналіз форми і методів бухгалтерського обліку на підприємстві, оцінюють можливість застосування спеціального аудиторського програмного забезпечення. При цьому встановлюють обсяг облікової інформації, обсяг роботи аудитора, кількість часу, необхідного для проведення аудиторської перевірки. На цьому етапі визначають потрібну потужність обчислювальної техніки і складають графік виконання аудиторських робіт із зазначенням обсягів виконуваних робіт, термінів виконання, конкретних виконавців і форми завершення.

На третьому етапі здійснюють налагодження стандартних програмних засобів, розробку нових засобів, необхідних для цієї аудиторської перевірки. Наявні програмні засоби адаптуються під фактичні облікові дані.

На четвертому етапі здійснюють перевірку сформованих на електронних носіях даних з метою підтвердження їх незмінності, оцінюють стан підприємства, яке перевіряють, проводять тестування й обробку за графіком, аналіз отриманої інформації, її оцінку за допомогою бази знань і формують висновок за тими позиціями, які перевіряють.

Враховуючи специфіку аудиторської діяльності, вимоги до аудиторського програмного забезпечення можуть бути такими.

Наявність розвинутих засобів контролю операцій. Контроль може здійснюватися не тільки у момент оформлення документа або проводки, як це прийнято в бухгалтерських програмах, а й тоді, коли в цьому виникає потреба.

Гнучкість. Оскільки аудиторам доводиться працювати з різними підприємствами, і в кожного з них свої облікова політика, форми звітності й навіть план рахунків, то програма повинна мати можливість швидко переналагоджуватися на специфіку страхової компанії, торгового дому, бюджетної організації, виробничої компанії. У комп'ютерних аудиторських системах повинні враховуватися як загальні вимоги і стандарти аудиту, так і особливості обліку фірм-клієнтів.

Ергономічність. Це означає наявність засобів для зручного введення великих обсягів інформації, оперативного і простого формування звітів. Іншими словами, програма має бути розрахована не на програміста або оператора, а на аудитора, знання якого в галузі комп'ютерної техніки можуть бути обмежені.

4. Зв'язок нарівні баз даних з бухгалтерськими програмами. Необхідні додаткові засоби для введення і виведення даних, представлених в різних форматах.

Крім основних вимог, аудиторському програмному забезпеченню (як і будь-яким іншим прикладним програмам) мають бути притаманні простота освоєння, швидкодія, професійна оперативна підтримка з боку розробників.

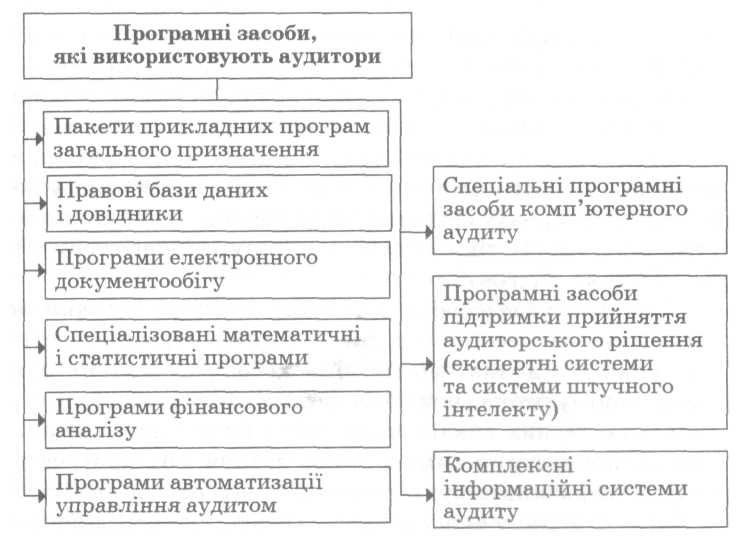

Ринок аудиторського програмного забезпечення тільки починає розвиватися. На світовому ринку представлені використовувані у роботі аудиторів програмні засоби різних типів (рис. 3.11).

Рис. 3.11. Програмні засоби, які використовують у своїй роботі аудитори

Розглянемо деякі з цих класів програмного забезпечення.

Пакети прикладних програм загального і проблемно-орієнтованого призначення. Ця група включає широкий набір готових універсальних програм, з якими повинен уміти працювати аудитор. За функціональним призначенням і застосуванням їх в аудиті виділяють такі підгрупи:

текстові процесори;

табличні процесори;

правові бази даних і довідники;

бухгалтерські програми та їх окремі модулі;

спеціалізовані статистичні пакети загального призначення;

програми фінансового аналізу та їх окремі модулі;

програми електронного документообігу;

програми автоматизації управлінських функцій.

Текстові процесори використовують на всіх стадіях аудиту, що потребують створення та якісного оформлення аудиторських документів. їх застосовують при складанні аудиторських програм і планів; договорів; різних довідок і запитів; робочих документів аудиторської перевірки; при листуванні з клієнтами і третіми особами; підготовці аудиторського висновку і рекомендацій керівництву підприємства тощо. Найчастіше аудиторські фірми використовують Word фірми Microsoft.

Табличні, процесори з потужними обчислювальними можливостями, засобами ділової графіки, обробки текстів і ведення баз даних набули широкого застосування при проведенні аудиторських перевірок. їх використовують при складанні різних аналітичних таблиць; реалізації аналітичних процедур, насамперед пов'язаних з оцінкою фактичних показників бухгалтерської звітності й аналізом фінансового стану економічного об'єкта, що перевіряється; поданні отриманої інформації у графічному вигляді; складанні альтернативних прогнозних балансів; при створенні різних робочих табличних документів, наприклад кошторисів, фінансової звітності тощо. Убудовані функції, у тому числі фінансові, статистичні функції, можливість розв'язання задач на кшталт "що буде, якщо" зробили табличні процесори популярними серед аудиторів. Найбільшого поширення набули табличні процесори Excel.

Правові бази даних і довідники забезпечують інформаційно-консультаційне обслуговування аудиторів у процесі проведення перевірок, що дає їм змогу з достатньою впевненістю зробити висновок про відповідність бухгалтерського обліку підприємства документам і вимогам нормативних актів, що регулюють порядок ведення бухгалтерського обліку.

Програми електронного документообігу дають змогу накопичувати документи, зберігати, здійснювати швидкий пошук і доступ до документів в електронних архівах, виконувати їх об'єднання, а також забезпечують групову роботу при створенні документа. Наприклад, аудиторська фірма Ernst&Young використовує систему DOCS Open, розроблену компанією PC DOCS Inc. Часто аудиторські фірми під час перевірки натрапляють на такі системи й у клієнтів. Тоді вони дають оцінку правильності її застосування. Крім того, якщо система електронного документообігу функціонує в клієнта, то це спрощує і прискорює проведення аудиту на об'єкті через швидкий доступ і одержання потрібних документів.

Спеціалізовані статистичні пакети загального призначення аудитори використовують при проведенні досить складних розрахунків. Вони реалізують набір різних статистичних методів, дають змогу здійснювати обмін з найбільш поширеними СУБД, мають можливість графічного подання даних, зручний для користувача інтерфейс. Сьогодні найбільш популярні з них Mathematics, Statistics, Quick, Statgraphics.

Програми фінансового аналізу та їх окремі модулі. Для реалізації процедур аналізу фінансово-господарської діяльності економічних суб'єктів поряд з табличними процесорами аудиторські фірми використовують спеціальні програми фінансового аналізу. Вони орієнтовані на аналіз фінансового стану підприємства, вироблення стратегічних і тактичних рішень управління підприємством.

Програми автоматизації управління аудитом використовують для автоматизації управлінських процедур самих аудиторських фірм . Ці програми дають змогу:

щодо фінансів — розрахувати собівартість виконаних робіт на основі погодинної оплати, вести облік виконаних робіт і формувати рахунки за виконані роботи, робити роз рахунки і аналіз дебіторської заборгованості;

стосовно документообігу — формувати довідники і тексти договорів, акти про виконані роботи;

щодо управління персоналом — вести облік витрат часу аудиторів з видів робіт стосовно клієнтів і інших робіт;

в інформаційно-аналітичній сфері — вести докладні довідники клієнтів, структурних підрозділів компанії і їх співробітників; видів робіт і годинних ставок;

5) щодо статистичного аналізу — виконувати вибірку даних за довільними критеріями, одержувати статистичні форми звітності.

Такі програми використовують протягом всього процесу аудиту: на етапі планування (планування часу та розподілу обов'язків, граничних показників фінансової звітності, показників суттєвості), на етапі організації аудиту (робота з різноманітними електронними документами, їх обробка, групування, аналіз, агрегування), на етапі контролю (внутрішня та зовнішня перевірка роботи аудиторської команди, відповідність внутрішнім стандартам та стандартам аудиту), на етапі підготовки та обґрунтування аудиторського висновку.