МІНІСТЕРСТВО ОСВІТИ І НАУКИ, МОЛОДІ ТА СПОРТУ УКРАЇНИ

ЗАПОРІЗЬКИЙ ІНСТИТУТ ЕКОНОМІКИ ТА ІНФОРМАЦІЙНИХ ТЕХНОЛОГІЙ

Відокремлений підрозділ у м. Кривий Ріг

Кафедра економічної кібернетики та комп’ютерних систем і мереж

Конспект лекцій

дисципліни “Комп’ютерний аудит”

Кривий Ріг

2012

Зміст

Тема 1. Аудит в умовах застосування комп'ютерних облікових систем

1.Аудит в умовах КІСП і КСБО.

2.Планування аудиторських процедур у середовищі КІСП

3.Засоби і методи контролю в умовах КІСП.

4.Тестування програмного забезпечення.

Тема 2. Методологія комп'ютерного аудиту.

2.1.Особливості зміни методології аудиту при застосуванні комп’ютерної техніки.

2.2.Мета і основні елементи методології комп’ютерного аудиту.

2.3.Послідовність проведення аудиту в комп’ютерному середовищі

2.4.Оцінка аудиторського ризику при проведені комп’ютерного аудиту.

2.5.Вимоги до безпеки інформаційного забезпечення при проведені аудиторських перевірок.

2.6.Фактори впливу на рівень аудиторського висновку при застосуванні комп’ютерних технологій.

Тема 3.Методи аудиту із застосуванням комп'ютерів.

3.1. Типи комп’ютеризованих методів аудиту.

3.2. Модель аудиторської програмної системи.

3.3.Роль вибірки при проведені комп’ютерного аудиту.

3.4.Методи дослідження файлів баз даних за допомогою спеціальних програмних продуктів.

3.5.Класифікація програмного забезпечення для проведення аудиту

3.6.Програми аудиту внутрішньо фірмових стандартів.

Тема 4. Особливості аудиту підприємств, які застосовують комп’ютерні інформаційні системи.

4.1.Особливості аудиту при застосуванні КІСП

4.2. Вивчення й оцінка КІСП

4.3. Аудиторський ризик при використанні КІСП

4.4.Методика тестування КІСП аудитором.

Тема 5. Налагодження комп’ютеризованих процедур аудиту та внутрішнього контролю.

5.1.Поняття про комп'ютерний контроль та аудит

5.2.Організаційні заходи контролю КІСП

5.3.Контроль за виконанням облікових записів у КСБО.

5.4.Програмне забезпечення аудиторської діяльності

Тема 6. Аудит інформаційної безпеки підприємства

6.1.Загрози інформаційній безпеці підприємства.

6.2.Етапи убезпечення інформаційної системи.

6.3.Засоби і методи захисту інформаційних систем.

6.4.Відповідальність за незаконність використання інформаційних систем.

Список рекомендованої літератури

Додатки

Тема 1. Аудит в умовах застосування комп'ютерних облікових систем

1.Аудит в умовах КІСП і КСБО.

2.Планування аудиторських процедур у середовищі КІСП

3.Засоби і методи контролю в умовах КІСП.

4.Тестування програмного забезпечення.

1.Аудит в умовах КІСП і КСБО.

Організація аудиту в умовах комп'ютерної обробки даних потребує перевірки функціонування самої автоматизованої інформаційної системи шляхом тестування засобів контролю, які діють у цій системі.

Міжнародні стандарти аудиту виділяють два поняття, пов'язані із використанням інформаційних технологій на підприємствах — середовище комп'ютерних інформаційних систем і середовище комп'ютерних інформаційних технологій.

Середовище комп'ютерних інформаційних систем (Computer information systems (CIS) environment) наявне тоді, коли комп'ютер будь-якого типу або розміру використовується суб'єктом господарювання для обробки фінансової інформації, суттєвої для аудиторської перевірки, незалежно від того, чи цей комп'ютер використовується самим суб'єктом господарювання або третьою стороною. Середовище інформаційних технологій (IT environment) — це політика і процедури, які застосовує суб'єкт господарювання і ІТ-інфраструктура (технічні засоби, операційні системи тощо), а також прикладне програмне забезпечення, що він використовує для забезпечення господарської діяльності й досягнення стратегічних цілей бізнесу. Очевидно, перше стосується КСБО, друге — КІСП.

В умовах застосування КІСП і КСБО організація і методика проведення аудиту суттєво змінюється, оскільки здійснення її за методиками, орієнтованими на паперовий облік, не дає необхідного результату. Застосування КІСП впливає:

на процедури, які використовує аудитор в процесі отримання достатнього уявлення про системи бухгалтерського обліку і внутрішнього контролю підприємства;

на процес оцінки властивого ризику {inherent risk) і ризику системи засобів контролю (control risk);

на розробку і здійснення аудитором тестів системи контролю і процедур перевірки по суті, необхідних для досягнення мети аудиту — формування аудиторського висновку.

На практиці можуть виникнути такі можливі варіанти застосування комп'ютерів в обліку та аудиті (табл. 1.1).

Таблиця 1.1. Можливі ситуації при аудиті

№ |

Варіанти |

Підприємство-клієнт |

Аудитор |

1 |

Використання комп'ютерних інформаційних технологій |

Ні |

Так |

2 |

Використання комп'ютерних інформаційних технологій |

Так |

Ні |

3 |

Використання комп'ютерних інформаційних технологій |

Так |

Так |

Проведення аудиту в умовах використання комп'ютерних систем (варіанти 2, 3) регламентується Міжнародним стандартом № 401 "Аудит в Середовищі комп'ютерних інформаційних систем" і низкою відповідних Положень про міжнародну аудиторську практику, які розкривають різні аспекти проведення аудиту в середовищі комп'ютерних інформаційних систем, дають оцінку аудиторських ризиків, а також встановлюють вимоги до знань аудиторів про комп'ютерні інформаційні системи. Метою цих нормативів є встановлення стандартів і надання рекомендацій про процедури, які необхідно використовувати при проведенні аудиту в умовах комп'ютерних інформаційних систем.

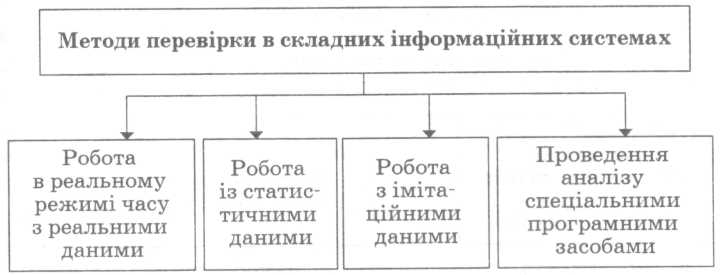

Проф. В.П. Завгородній поділяє засоби і методи, які застосовуються для аудиторської перевірки в складних інформаційних системах, на такі групи (рис. 1.1).

Рис. 1.1. Групи методів перевірки в складних інформаційних системах

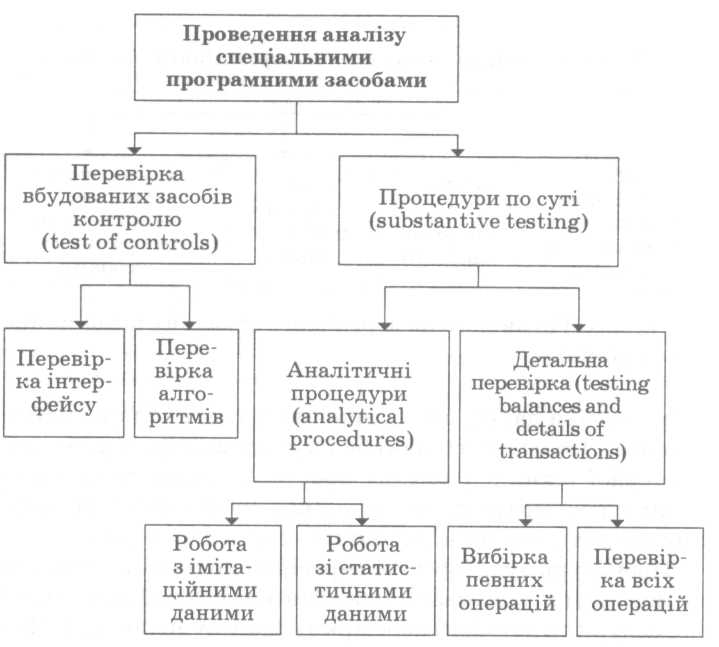

За такою схемою сьогодні працюють всі великі світові аудиторські компанії. В Україні комп'ютерна техніка сьогодні є лише допоміжним інструментом під час проведення аудиту і в безпосередньому процесі аудиторської перевірки використовується вкрай рідко. Це пов'язано з багатьма причинами, основними з яких є значні капіталовкладення, необхідність спеціальних знань та велика різноманітність облікових систем обробки даних, що їх використовують підприємства-клієнти. Деталізувати способи і методи використання комп'ютерної техніки у самому процесі проведення аудиторських процедур (тобто використання спеціальних програмних засобів), можна за допомогою такої схеми (рис. 1.2).

Процедури аудиторської перевірки поділяються на три великі групи: тестування засобів контролю, аналітичні процедури та детальні перевірки (процедури по суті). При застосуванні двох останніх типів процедур можна використовувати спеціальне програмне забезпечення, що значно збільшує надійність отриманих результатів та ефективність виконуваної роботи.

Рис. 1.2. Методи перевірки в складних інформаційних системах за допомогою спеціальних програмних засобів

Проведення аудиту в умовах автоматизованих систем обліку залежить від таких факторів: рівня автоматизації бухгалтерського обліку та контролю, наявності методик проведення автоматизованого аудиту, ступеня доступності облікових даних, складності обробки інформації. При цьому велике значення мають власні характеристики системи обробки даних, тому що вони впливають на ступінь розробки бухгалтерської системи, тип внутрішнього контролю, вибір виду перевірок, на підставі яких можна визначити характер, тривалість і обсяги аудиторських процедур.