Глава 2. Формирование эффективной системы управления муниципальной собственностью как условие развития муниципального образования

2.1. Основные причины низкой эффективности муниципальной собственности в рф

Как уже отмечалось, содержательная характеристика субъектно- объектных отношений собственности на муниципальном уровне определяет функциональную специфику соответствующей системы отношений собственности. Именно муниципальная собственность предстает в качестве социально-экономической основы местного самоуправления, одновременно обеспечивает управление хозяйством территории как единым целым и служит основным инструментом социальной защиты и поддержки населения. Максимальная отдача от имеющихся в распоряжении местных органов власти имущественных и финансовых активов муниципального образования позволяет решать текущие задачи социально-экономического развития территории, планировать благополучное экономическое развитие муниципального образования в будущем.

Автором был проведен анализ современного состояния местных бюджетов в РФ с точки зрения результативности функционирования муниципальной собственности. В качестве результата функционирования муниципальной собственности автор определяет доходы от использования объектов муниципального имущества и городских земель (преимущественно поступления от аренды и приватизации), земельный налог и часть прибыли муниципальных предприятий и организаций, перечисляемой в местный бюджет.

Доходы от использования муниципальной собственности, поступая в местный бюджет, обеспечивают покрытие доли расходов бюджета на социальную политику, здравоохранение и образование. Они являются источником формирования целевых бюджетных фондов развития территории, обеспечивают приток частных инвестиций в муниципальный сектор, а значит, определяют не только экономический, но и социальный результат функционирования муниципальной собственности. Более того, абсолютная величина доходов от использования муниципальной собственности имеет определенное практическое значение в процессе планирования бюджета, поскольку повышает надежность и предсказуемость собственных доходов муниципального образования.

Таким образом, доходы от использования муниципальной собственности служат экономической базой деятельности органов местного самоуправления, однако в последние годы необходимо отметить ряд тенденций, свидетельствующих о низкой эффективности функционирования муниципальной собственности в РФ:

сокращается доля доходов местных бюджетов в структуре консолидированного бюджета РФ;

меняется структура доходной части местных бюджетов преимущественно в сторону увеличения финансовой помощи бюджетов федерального и регионального уровня;

непосредственно в структуре доходов от использования муниципального имущества растет доля невозобновляемых доходов бюджета.

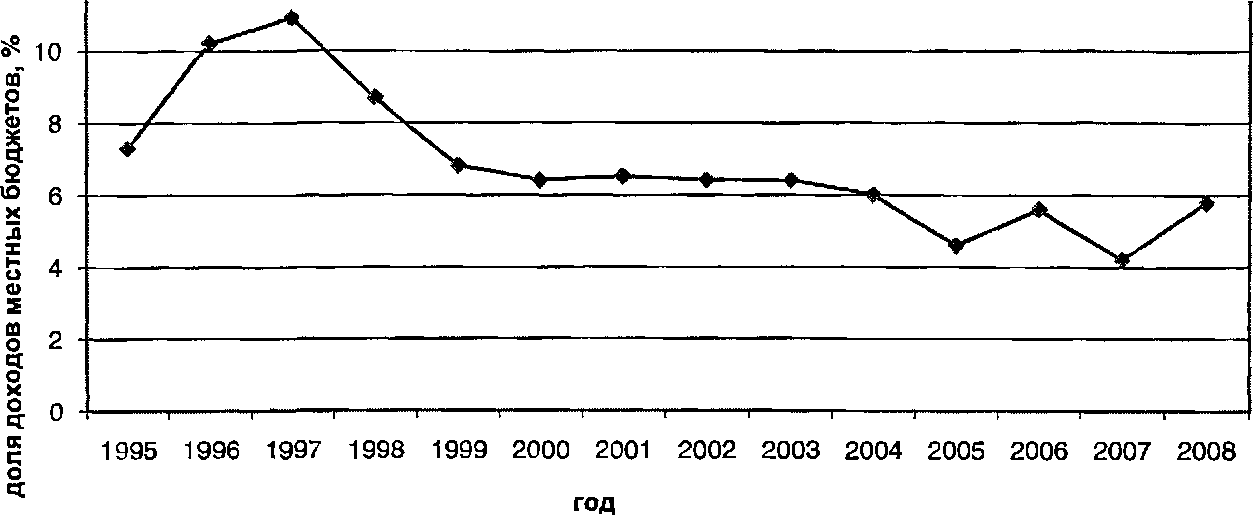

Так, в структуре распределения доходов между уровнями бюджетной системы в РФ за период 1995-2008 гг. наблюдается сокращение доли доходов местных бюджетов в 2 раза (рис. 2.1). В период с 2004 по 2007 гг. прослеживается тенденция установления доли доходов местных бюджетов в структуре консолидированного бюджета РФ на уровне 4-6 % от ВВП (табл. 2.1).

Рисунок

2.1 — Доля доходов местных бюджетов в

структуре консолидированного бюджета

РФ, % от ВВП

Таблица 2.1 — Распределение доходов между уровнями бюджетной системы РФ в 2004 - 2007 гг.*

Доходы бюджетной системы |

2004 |

2005 |

2006 |

2007 |

ВВП, млрд. руб., (%) |

17048,1 (100) |

21625,4 (100) |

26879,8 (100) |

32987,4 (100) |

Доходы консолидированного бюджета РФ, млрд. руб. (% от ВВП) |

5430 (31,9) |

8580 (39,7) |

10626 (39,5) |

13368 (40,5) |

Доходы федерального бюджета РФ, млрд. руб. (% от ВВП) |

3428,9 (20,1) |

5127,2 (23,7) |

6278,9 (23,3) |

7781,1 (23,6) |

Доходы консолидированного бюджета субъектов РФ, млрд. руб. (% от ВВП) |

2403,2 (14,1) |

2999,9 (13,9) |

3797,3 (14,1) |

4828,5 (14,6) |

Доходы местных бюджетов, млрд. руб. (% от ВВП) |

1108,1 (6,0) |

994,6 (4,6) |

1521,7 (5,6) |

1387,2 (4,2) |