в объеме вывоза капитала с территории муниципального образования и объеме привлеченного капитала физических лиц;

для организаций - в степени участия в гражданских действиях и в профессиональных ассоциациях, в том числе активное участие в управлении муниципальным имуществом;

для крупных предприятий - доля объема производства 20 крупных предприятий муниципального сектора в общем объеме производства муниципального образования;

для местного сообщества в целом - в количестве и качестве потребляемых муниципальных общественных благ.

Поскольку многие сферы деятельности не поддаются объективной статистике, информация о степени удовлетворенности местного сообщества деятельностью органов власти преимущественно собирается через социологические опросы, которые в целях эффективного использования должны носить регулярный и систематический характер.

В-третьих, показатель конечного эффекта при необходимости должен конкретизировать поставленную цель. Например, если цель сформулирована количественно, тогда целевым показателем в системе управления муниципальным имуществом должен быть минимальный уровень дохода местного бюджета от использования и приватизации муниципального имущества. В случаях, когда цель сформулирована качественно, например, как повышение благосостояния местного населения, показатель конечного эффекта должен иметь конкретное количественное выражение. При этом сами целевые показатели могут корректироваться по результатам предыдущего аналитического периода.

В-четвертых, наиболее сложной задачей, по мнению автора, является выявление реального воздействия органа управления на значение показателя.

Если для системы показателей результата управленческой деятельности конкретной организации такой проблемы не существует прежде всего в силу ее замкнутости, то показатели конечного эффекта от управления муниципальным имуществом отражают изменение объектов управления, на которое одновременно влияют внутренние и внешние факторы управляющих воздействий.

Учитывая сложность формализации и адекватного количественного описания результатов некоторых видов деятельности органов управления, сбора полноценной информации об их конечном эффекте, автор предлагает использовать в системе измерения конечного эффекта от управления муниципальным имуществом показатели рабочих процессов, которые характеризуют качество работы менеджеров и формируют так называемую «нормативную модель эффективного управления».

Таким образом, вышеперечисленные подходы к измерению конечного эффекта от управления определяют необходимость использования в процессе оценки эффективности управления муниципальным имуществом интегрированной системы показателей, которую, с точки зрения автора, целесообразно представить в виде четырех основных групп показателей.

Первая группа показателей отражает результат достижения поставленной системой управления целей:

полнота выполнения задач и функций в соответствии с утвержденными программами работы, плановыми заданиями;

качество выполнения задач и функций - соответствие установленным требованиям для функционально-целевого имущества.

Вторая группа показателей характеризует степень соответствия затрат получаемым результатам:

показатели экономической и социальной эффективности использования объектов муниципальной собственности;

разница в объемах использования имущества на получение аналогичных результатов данной и иными организациями;

разница в объемах использования имущества на получение аналогичных результатов данной организацией в разные периоды времени в сопоставимых условиях;

дополнительные средства, которые могли бы быть получены при более эффективном использовании объекта муниципального имущества.

Третья группа - определяет полноту использования муниципального имущества, что характеризует качество управленческой деятельности менеджеров:

- отсутствие (наличие) и величина неиспользованного имущества;

- отсутствие (наличие) и объем неполного обеспечения муниципальным имуществом выполнения целевых задач и функций (связанное с отвлечением имущества в целях получения прибыли; Четвертая группа показателей оценивает эффективность управления с точки зрения наличия воспроизводственных механизмов муниципального имущества:

отсутствие (наличие) и объем утраченного имущества, приведения его в негодность, снижения эксплуатационных характеристик вследствие ненадлежащей эксплуатации;

отсутствие (наличие) и объем инвестиций в муниципальное имущество, вложения в капитальный ремонт.

Каждая группа показателей может быть представлена определенным набором частных показателей эффективности, которые корректируются в зависимости от объекта муниципального имущества и могут быть сведены в групповые показатели.

муниципальной собственностью

Таблица

2.7 - Система показателей эффективности

управления |

Группы показателей эффективности |

Частные показатели эффективности управления муниципальной собственностью |

Максимизация результата при соответствии функционально- целевым нормативам |

Степень выполнения задач и функций |

Полнота выполнения задач и функций в соответствии с утвержденными программами работы, плановыми заданиями. |

Качество выполнения задач и функций - соответствие установленным требованиям |

||

Максимизация результата (прибыли) при соответствии затрат на управление |

Соответствие затрат получаемым результатам |

Показатели экономической и социальной эффективности использования объектов муниципальной собственности |

Разница в объемах использования объекта муниципальной собственности на получение аналогичных результатов данной и иными организациями |

|

|

Разница в объемах использования объекта муниципальной собственности на получение аналогичных результатов данной организацией в разные периоды времени в сопоставимых условиях |

Дополнительные средства, которые могли бы быть получены при более эффективном использовании объекта муниципальной собственности |

||

Полнота и отсутствие избыточности в использовании муниципальной собственности |

Отсутствие (наличие) и величина неиспользованных объектов муниципальной собственности. |

|

Отсутствие (наличие) и объем неполного обеспечения объектами муниципальной собственности при выполнении целевых задач и функций (связанное с отвлечением имущества в целях получения прибыли) |

||

Воспроизводство муниципальной собственности |

Отсутствие (наличие) и объем утраченной .муниципальной собственности, приведения ее в негодность, снижения эксплуатационных характеристик вследствие ненадлежащей эксплуатации |

|

Отсутствие (наличие) и объем инвестиций в муниципальную собственность, вложений в капитальный ремонт. |

Предложенная автором система показателей оценки эффективности управления муниципальной собственностью основана на принципе социально-экономической реализации муниципальной собственности, что отличает ее от других подобных систем.

Достоинством данной системы является включение в анализ показателей, характеризующих результат эффективного управления муниципальной собственностью, исходя из принципов, целей и методов системы управления. На основе полученной оценки эффективности управления муниципальной собственностью можно судить об эффективности использования объектов имущественного комплекса, о результативности процесса управления, сравнивать соответствующие показатели различных муниципальных образований, в том числе в разные периоды времени.ГЛАВА 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ МУНИЦИПАЛЬНОЙ СОБСТВЕННОСТЬЮ

3.1. Оценка эффективности использования муниципальной собственности г. Новосибирска

Проведенный автором анализ проблемы низкой эффективности функционирования муниципальной собственности показал необходимость совершенствования системы управления муниципальной собственностью. Однако формирование и проведение мероприятий, направленных на повышение эффективности управления муниципальной собственностью невозможно осуществить без текущей оценки эффективности использования муниципальной собственности.

Оценка эффективности использования муниципальной собственности проведена автором на примере объектов имущественного комплекса г. Новосибирска.

О структуре имущественного комплекса г. Новосибирска, а так же составе городских земель можно судить на основе данных, представленных в таблицах 3.1 и 3.2. Отраслевая структура объектов муниципального имущества представлена в таблице 3.3.

Как видно из данных, структура муниципального имущества города на текущий период времени динамична. В результате деятельности департамента земельных и имущественных отношений мэрии г. Новосибирска (далее - департамент) в 2008 г. наблюдается общий прирост муниципального имущества более чем на 50 тыс. кв. м.

Таблица

3.1 - Структура имущественного комплекса

г. Новосибирска, тыс. кв. м. |

По СОСТОЯНИЮ на 01.01.2008 |

По состоянию на 01.01.2009 |

Прирост +/- |

Всего имущества, в т. ч.: |

4 588,0 |

4 641,9 |

+ 53,9 |

1. Оперативное управление и хозяйственное ведение, из них: |

3 410,4 |

3 497,4 |

+ 87,0 |

зарегистрировано право муниципальной собственности, из них: |

1 309,9 |

2 375,5 |

+ 1 065,6 |

зарегистрировано право оперативного управления, хозяйственного ведения, в т. ч.: |

775,6 |

1 497,4 |

+ 721,8 |

объекты социальной сферы |

626,9 |

1339,6 |

+ 712,7 |

объекты городского хозяйства |

148,7 |

157,8 |

+ 9,1 |

2. Муниципальная казна, из них: |

1 177,6 |

1 144,5 |

-33,1 |

зарегистрировано право муниципальной собственности |

434,2 |

523,5 |

+ 89,3 |

Таблица

3.2 - Состав земель г. Новосибирска на

01.01.2009 г. |

Площадь, га |

% от общей площади города |

Весовой коэффициент дефицитности имущества (ВО |

Земли жилой и общественно-деловой застройки |

18300 |

35% |

0,081 |

в т.ч. жилищная застройка |

8990 |

18% |

0,103 |

Земли промышленности, энергетики |

8555 |

18% |

0,102 |

Городские леса, в т.ч. земли рекреационного назначения |

7536 |

15% |

0,099 |

Земли сельскохозяйственного использования (садоводческие объединения) |

5319 |

10% |

0,103 |

Земли общего пользования |

4690 |

9% |

0,103 |

Земли водного фонда |

4102 |

8% |

0,098 |

Земли транспорта, связи и инженерных коммуникаций |

1325 |

3% |

0,102 |

Земли специального назначения |

460 |

1% |

0,104 |

Земли свободные от застройки |

380 |

0,7% |

0,103 |

Общая площадь города: |

50667 |

100% |

1 |

Основными направлениями деятельности департамента в 2008 году

являлись:

определение состава муниципального имущества, необходимого для функционирования органов местного самоуправления, проведение работ по передаче и закреплению имущества;

определение перечня имущества подлежащего отчуждению из муниципальной собственности, в том числе в соответствии с требованиями федерального закона от 22.07.2008 г. № 159-ФЗ, проведение работ по приватизации имущества и передачи в государственную собственность;

проведение технической инвентаризации объектов недвижимости;

узаконивание выявленной несанкционированной реконструкции объектов за счет средств бюджета города с последующей регистрацией права муниципальной собственности;

совершенствование структуры и развитие муниципального сектора экономики;

состоянию на 01.01.2009 г.

обеспечение поступлений доходов в бюджет города за счет повышения эффективности использования муниципального имущества и городских земель.

Таблица

3.3 - Отраслевая структура муниципального

имущества по / п |

Отрасли |

Закреплено на праве хозяйственного ведения, оперативного управления |

Зарегистрировано право муниципальной собственности |

Зарегистрировано право оперативного управления (хозяйственного ведения) |

|||||||||

Кол- во объек тов |

Площадь тыс. кв. м. |

Кол-во объектов |

Площадь, тыс. кв. м. |

Кол-во объектов |

Площадь, тыс. кв. м. |

||||||||

всего |

в т.ч. 2008 |

всего |

в т.ч. 2008 |

всего |

в т.ч. 2008 |

всего |

в т.ч. 2008 |

||||||

1 |

Транспорт и благоустройство |

394 |

401,2 |

115 |

55 |

159,9 |

59,1 |

19 |

1 |

28,8 |

3,5 |

||

2 |

Потребительский рынок |

47 |

25,3 |

28 |

5 |

17,9 |

2,5 |

3 |

1 |

0,372 |

0,223 |

||

3 |

Строительство, архитектура |

12 |

6,1 |

7 |

1 |

4,9 |

0,8 |

6 |

6 |

4,1 |

4,1 |

||

4 |

Энергетика и ЖКХ |

1027 |

302,2 |

617 |

255 |

235,4 |

65,3 |

234 |

1 |

122,7 |

0,044 |

||

5 |

Прочие |

40 |

17,5 |

24 |

17 |

7,5 |

4,8 |

7 |

4 |

1.8 |

1,2 |

||

Итого: |

1520 |

752,3 |

791 |

333 |

425,6 |

132,5 |

269 |

13 |

157,8 |

9,1 |

||||||||||

1 |

Образование |

1407 |

1 863,4 |

730 |

439 |

1 266, 0 |

696,1 |

374 |

250 |

752,2 |

476,4 |

|||||||||

2 |

Здравоохранение |

416 |

554,6 |

296 |

112 |

463,9 |

197,3 |

252 |

102 |

428,8 |

198,4 |

|||||||||

3 |

Культура |

227 |

123,3 |

136 |

24 |

93,2 |

16,4 |

116 |

36 |

79,7 |

13,6 |

|||||||||

4 |

Молодежная политика |

104 |

37,2 |

70 |

13 |

27,6 |

5,8 |

48 |

18 |

19,3 |

8,4 |

|||||||||

5 |

Спорт |

36 |

38,9 |

19 |

5 |

15,7 |

4,1 |

17 |

3 |

13,7 |

1,9 |

|||||||||

6 |

Социальная политика |

54 |

30,3 |

29 |

7 |

18,2 |

2,2 |

20 |

11 |

12,8 |

5,5 |

|||||||||

7 |

Фармацевтика |

20 |

9,4 |

16 |

4 |

9,2 |

1,6 |

9 |

2 |

7,1 |

1,2 |

|||||||||

8 |

Администрации районов города |

84 |

78,1 |

56 |

13 |

48,3 |

9,5 |

16 |

7 |

18,6 |

5,5 |

|||||||||

9 |

Ритуальное хозяйство |

36 |

9,9 |

18 |

1 |

7,8 |

0,012 |

15 |

2 |

7,4 |

1,8 |

|||||||||

Итого: |

2 384 |

2 745,1 |

1370 |

618 |

1949, 9 |

933,1 |

867 |

431 |

1339, 6 |

712,7 |

||||||||||

ВСЕГО: |

3 904 |

3 497,4 |

2 161 |

951 |

2 375, 5 |

1 065, 6 |

1 136 |

444 |

1 497, 4 |

721,8 |

||||||||||

Классифицируя представленную структуру и состав имущественного комплекса г. Новосибирска в соответствии с целями системы управления муниципальным имуществом и основываясь на предложениях автора, сформулированных во второй главе, можно выделить две условные группы: функционально-целевое и коммерческое имущество (см. рис. 2.7).

Функционально-целевое имущество — это имущество, закрепленное за муниципальными предприятиями и учреждениями на праве хозяйственного ведения и оперативного управления, так называемое производственное (собственное) имущество, необходимое для осуществления функций и задач органов самоуправления, в том числе целевое имущество муниципальных учреждений и организаций, переданное им в безвозмездное пользование (приложение 5).

Коммерческое имущество - это имущество муниципальной казны, способное приносить доход в местный бюджет. Муниципальной казной в соответствии с Решением городского Совета Новосибирска №1092 от 26.11.2008 г. являются средства бюджета города и иное муниципальное имущество, не закрепленное за муниципальными унитарными предприятиями и муниципальными учреждениями на праве хозяйственного ведения или оперативного управления.

Имущество муниципальной казны может быть приватизировано, передано в хозяйственное ведение, оперативное управление, аренду, безвозмездное пользование, залог, обменено на другое имущество, отчуждено в федеральную собственность или собственность субъекта Российской Федерации, передано в доверительное управление, по концессионному соглашению в порядке, предусмотренном действующим законодательством и муниципальными правовыми актами города Новосибирска.

Анализ структуры имущественного комплекса показывает, что 75% всего муниципального имущества - это имущество функционально-целевого назначения (см. табл. 3.1, 3.3), остальные 25% представляют собой имущество муниципальной казны или коммерческое имущество.

В связи с реализацией требований федерального закона от 06.10.2003г. № 131-ФЭ, а также федерального закона от 22.07.2008 г. № 159- ФЗ, именно имущество муниципальной казны в количественном выражении динамично и подвержено сокращению. Так, в 2008 г. было приватизировано 9 объектов муниципальной собственности, общей площадью 33,1 тыс. кв.м. (см. табл. 3.1). Это привело к изменению арендного фонда, который на конец 2008 г. составил 713,5 тыс. кв. м. В целом тенденция сокращения арендного фонда прослеживается и в 2009 г., на 01.08.2009 г. арендный фонд составляет 664,4 тыс.кв. м. (приложение 3,6).

Общая площадь муниципального имущества в 2008 г. составила 4 641,9 тыс. кв. м, в том числе: безвозмездное пользование - 196,7 тыс. кв.м., производственные (собственные) нужды - 3 731,7 тыс. кв.м.

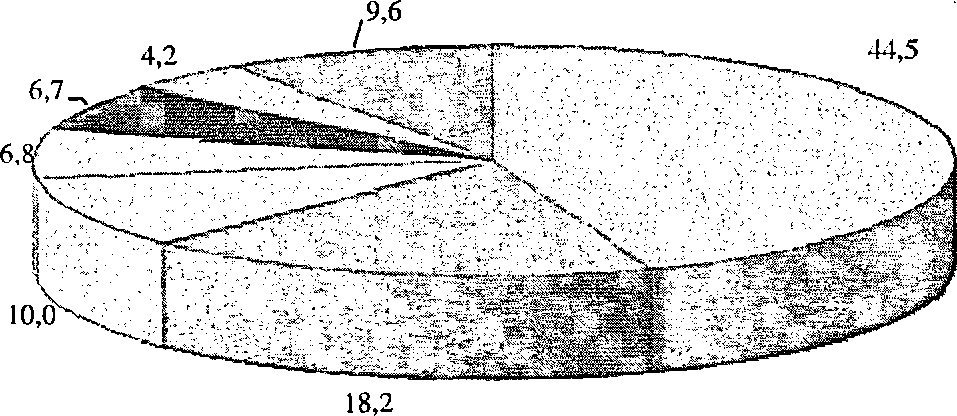

Арендуемая площадь по виду деятельности арендаторов в анализируемый период времени имела следующее распределение: 44,5% площадей использовалось под торговлю, 18,2% - для оказания услуг населению, в том числе образовательных, медицинских, досуговых, спортивных и т.п., 10,0 % - производственная деятельность, 6,7% - бытовое обслуживание населения, 4,2% - общественное питание, 6,8% — административно-общественные организации, 9,6% - прочие виды деятельности (см. рис. 3.1).

Поскольку процесс экономической реализации функционально- целевого имущества, как мы выяснили, имеет прежде всего социально- экономическую направленность, основным критерием эффективного использования функционально-целевого имущества можно определить максимизацию стоимости объекта имущества при соответствии его функционально-целевым нормативам. Реализация же коммерческого имущества, напротив, носит сугубо экономический характер. Поэтому основным критерием эффективного использования коммерческого имущества является экономическая эффективность, определяемая нами, как максимизация результата (прибыли) использования объектов муниципального имущества при обоснованности затрат на управление.

Иторговля 0 услуги населению

производственная деятельность

административно- общественные

организации

бытовое обслуживание

населения

общественное питание

0 Прочие виды деятельности

Рисунок 3.1 — Распределение арендуемых площадей по виду деятельности

арендаторов в 2008 г., %

Основной трудностью при подсчете социальной эффективности является определение комплексного показателя диспропорций между существующим и проектируемым использованием объекта функционально-целевого имущества (Д). Отсутствие системы контроля над целевым использованием муниципального имущества со стороны органов местного самоуправления, и вследствие этого отсутствие потоков штрафных платежей за нецелевое использование муниципального имущества существенно усложняют определение коэффициента «жесткости» политики штрафных санкций за неэффективное использование объекта муниципального имущества (¡сб).

Отметим, что коэффициент «жесткости» политики штрафных санкций используется при подсчете комплексного показателя диспропорций и определяется как соотношение дополнительных штрафных платежей за нецелевое использование муниципального имущества к величине исходной арендной платы. Абсолютное значение коэффициента отражает качество управляющего воздействия органов местного самоуправления на объекты муниципального имущества. В данном случае подробная спецификация целей использования объектов муниципального имущества и четкая дифференциация штрафных платежей за нецелевое использование выражает эффективную экономическую политику местных органов власти по социально- экономической реализации муниципальной собственности.

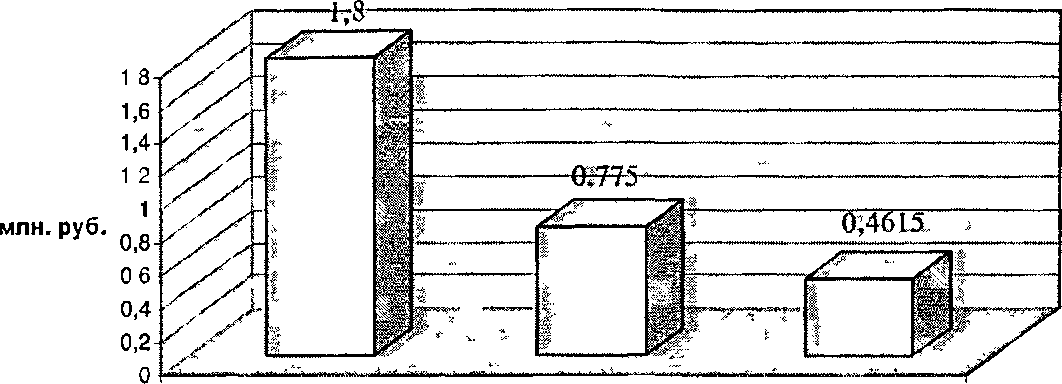

На текущий период времени департамент определяет и фиксирует в отчетах лишь величину дополнительных штрафных платежей за нецелевое использование земельных участков (рис. 3.2), что позволяет применить автору альтернативную методику оценки эффективности использования муниципального имущества на примере городских земель.

2006 2007 2008

год

Рисунок

3.2 — Дополнительные штрафные платежи

за нецелевое использование земельных

участков в 2006-2008 гг., млн. руб.

Показатель социальной эффективности использования городских земель, рассчитанный на основе данных, представленных в таблице 3.4, в анализируемый период времени принимает следующие значения: в 2006 г. - 0,997, в 2007 г. - 0,999, в 2008 г. - 0,999. На первый взгляд такое количественное выражение показателя (приближенное к единице) свидетельствует о соответствии фактического ресурсопотребления проектируемому и означает эффективное использование городских земель с точки зрения установленных на текущий период времени функционально- целевых нормативов.

Таблица

3.4 - Расчет показателя социальной

эффективности использования земельных

участков г. Новосибирска в 2006-2008 гг. |

2006 г. |

2007 г. |

2008 г. |

Плановое поступление платежей от аренды земельных участков, млн. руб. |

3142,7 |

2108 |

923 |

Фактическое поступление платежей от аренды земельных участков, млн. руб. |

1200,6 |

1818,8 |

2199,9 |

Частный показатель уровня диспропорций |

1,3 |

0,86 |

0,7 |

Коэффициент «жесткости» политики штрафных санкций (к5) |

0,0015 |

0,0004 |

0,0002 |

Комплексный показатель диспропорций (Д) |

1,002535 |

1,000344 |

1,00014 |

Показатель социальной эффективности использования земельных участков (Эсоц) |

0,997 |

0,999 |

0,999 |

Однако, как видно из данных (см. рис. 3.2), дополнительные штрафные платежи за нецелевое использование земельных участков низки, что приводит к заниженному значению коэффициента «жесткости» политики штрафных санкций и соответственно - к заниженному значению комплексного показателя диспропорций. Причиной этому является не высокая эффективность применяемых локальных институциональных инструментов (устройств, институтов), как может показаться на первый взгляд, а недостаточная спецификация целей использования городских земель и отсутствие дифференциации соответствующих штрафных платежей за нецелевое использование земельных участков.

В связи с этим можно утверждать, что полученное количественное выражение показателя социальной эффективности использования городских земель не отражает в полной мере уровень доверия населения к проводимой местными органами власти политике экономической реализации муниципальной собственности и указывает на необходимость пересмотра функционально-целевых нормативов использования земельных участков г. Новосибирска. Соответственно уровень социальной эффективности использования городских земель можно оценить как низкоэффективный

(Эеоч<1).

Как уже было сказано, для оценки эффективности использования коммерческого имущества необходимо определить показатель экономической эффективности использования объектов муниципальной собственности, рассчитываемый по формуле (2.1).

Используя данные представленные в таблице 3.5, определим показатель экономической эффективности использования муниципальной собственности г. Новосибирска. Так, в 2006 г. уровень экономической

эффективности использования муниципальной собственности составил 48,1%, в 2007 г. - 45,6% и уже в 2008 г. - 40,7%.

Учитывая, что полученные значения показателя экономической эффективности использования муниципальной собственности лежат в

интервале 0% < Эсоц <100%, уровень экономической эффективности

использования муниципальной собственности г. Новосибирска в анализируемый период времени также можно оценить как низкоэффективный.

Таблица

3.5 - Расчет показателя экономической

эффективности использования

муниципальной собственности г.

Новосибирска в 2006 -2008 гг. |

2006 г. |

2007 г. |

2008 г. |

Доход от аренды муниципального имущества и земельных участков, млн. руб. |

2504,2 |

3221,2 |

3886,5 |

Доход от приватизации муниципального имущества, земельных участков и продажи акций, млн. руб. |

1352,1 |

2673,5 |

3723,2 |

Прочие доходы, млн. руб. |

52,9 |

37,2 - |

1,0 |

Доходы от аренды и приватизации объектов муниципальной собственности (Дисп), млн. руб. |

3909,2 |

5932,0 |

7610,7 |

Поступления в местный бюджет земельного налога (Нд), млн. руб. |

1965,658 |

2283,076 |

2696,5477 |

Поступления в городской бюджет доходов от перечисления части прибыли муниципальных унитарных предприятий (Пр), млн. руб. |

37,717 |

5,0 |

3,9 |

Совокупные доходы городского бюджета от использования муниципальной собственности, млн. руб. |

5912,575 |

8220,076 |

10311,15 |

Расходы департамента на управление муниципальным имуществом, млн. руб. |

93,312 |

178,638 |

146,879 |

Расходы местного бюджета на содержание муниципальных предприятий, учреждений и организаций, млн. руб. |

12197,381 |

17845,854 |

25210,9 |

Общие затраты на управление муниципальной собственностью (3), млн. руб. |

12290,693 |

18024,492 |

25357,779 |

Показатель экономической эффективности использования муниципальной собственности (Ээк) |

0,481 |

0,456 |

0,407 |

Более того, обращает на себя внимание тенденция уменьшения вышеназванного показателя. В период с 2006 по 2008 г. показатель экономической эффективности использования муниципальной собственности уменьшился на 7,4% (см. табл. 3.5). Отметим, что это происходит на фоне развития приватизационных процессов, когда доходы от продажи объектов муниципальной собственности увеличиваются с постоянно возрастающими темпами, а их удельное выражение составляет 49% от совокупных доходов от использования муниципального имущества, перечисляемых департаментом в городской бюджет. Казалось бы, в таких условиях экономическая эффективность использования муниципальной собственности должна только возрастать, однако в 2007 г. по сравнению с 2006 г. она сократилась на 2,5%, а в 2008 г. - уже на 5%.

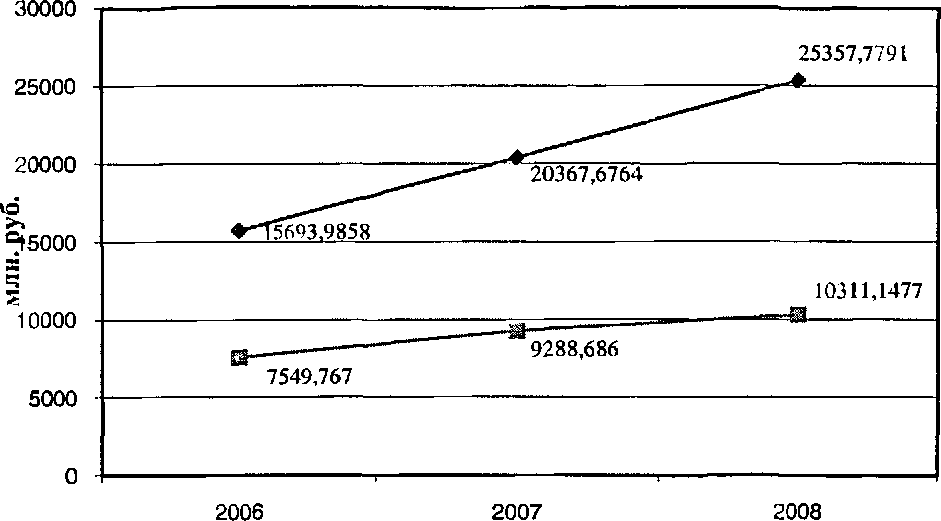

Анализируя причины снижения экономической эффективности использования муниципальной собственности г. Новосибирска в исследуемый период времени, рассмотрим динамику изменений доходов бюджета города от использования объектов муниципальной собственности и соответствующих затрат на управление. Для этого приведем потоки доходов и расходов от управления муниципальной собственностью к одному периоду времени, в данном случае - к 2008 году, принимая ставку рефинансирования ЦБ РФ равную 13 % в качестве ставки дисконтирования37.

Наращенные величины доходов от использования муниципального имущества, затрат на управление, а также динамика их изменений представлены на рисунке 3.3.

затраты на управление муниципальным имуществом

доходы от использования муниципального имущества

Рисунок 3.3 — Динамика изменений доходов от использования муниципального имущества г. Новосибирска и затрат на управление

в 2006 - 2008 гг.

Напомним, что подробный анализ доходов от использования муниципального имущества был изложен автором во второй главе, когда в целом анализировалась проблема экономической реализации муниципальной собственности (приложение 6). В данном случае интерес представляют возможные изменения показателя экономической эффективности в сторону его увеличения, связанные, например, с условием выполнения плана поступлений в бюджет г. Новосибирска доходов от аренды и приватизации муниципального имущества и городских земель (табл. 3.6).

Таблица

3.6 - Экономическая эффективность

использования муниципальной

собственности г. Новосибирска с

учетом плановых |

2006 г. |

2007 г. |

2008 г. |

План поступлений в городской бюджет доходов от использования муниципального имущества, млн. руб. |

3909,2 |

5932 |

9034,4 |

План поступлений в городской бюджет земельного налога, млн. руб. |

1948,6 |

2283,1 |

2400,0 |

Совокупные доходы от использования муниципальной собственности с учетом плановых показателей, млн. руб. |

5857,8 |

8215,1 |

11434,4 |

Показатель экономической эффективности использования муниципальной собственности (Эж) |

0,476 |

0,456 |

0,451 |

Общеизвестно, что задача повышения экономической эффективности любой хозяйственной системы выполнима в том случае, когда затраты на управление системой не превышают получаемые доходы. И первое, что необходимо сделать в рамках повышения экономической эффективности хозяйственной системы — это не повысить доходы от ее функционирования, а снизить затраты на управление ею. В том случае, когда снижение расходов на управление хозяйственной системой не представляется возможным, экономическая эффективность достигается за счет пропорционального увеличения доходов или прибыли от производственно-хозяйственной деятельности.

показателей бюджета

В связи с этим напрашивается вывод, что любые мероприятия, проводимые местными органами власти в целях повышения экономической эффективности использования муниципальной собственности г. Новосибирска, будут изначально нерезультативны, если не сокращать расходы на управление объектами муниципальной собственностью. В противном случае совокупные доходы от использования муниципальной собственности в ближайший период времени должны возрасти более чем в 2,5 раза, а это, как мы выяснили, вряд ли достижимо (см. табл. 3.5).

Определить же конкретные причины роста затрат на управление муниципальной собственностью г. Новосибирска в ситуации отсутствия регулярного аудита затрат на управление и содержание объектов имущественного комплекса крайне затруднительно. Здесь, с одной стороны, проявляется проблема неэффективного управления муниципальными предприятиями и организациями объектного уровня. С другой стороны, проблему высоких затрат на управление муниципальным имуществом можно связать с распространенными недостатками государственного и муниципального управления в целом, к числу которых относят:

плохое использование располагаемого потенциала недвижимого имущества;

завышение стоимости муниципальных закупок, строительных работ и эксплуатационного обслуживания;

протекционизм и отсутствие прозрачного бухгалтерского и управленческого учета;

недостаточная мотивация управленческого персонала, отсутствие конкурентной среды и стимулов к получению прибыли и инновациям и т.д.

Так, например, исследование, проведенное в 2007 г. Национальным комитетом по аудиту Великобритании, показало, что департаменты центрального правительства весьма далеки от получения качественных результатов и действительного дохода от находящейся в их ведении собственности. Оценка потенциальной экономии затрат на содержание государственного имущества была определена в диапазоне 14-50% годового бюджета (составляющего в данной сфере около 6 млрд. фунтов стерлингов). Так, при средней площади на человека 17,1 кв. м. в различных департаментах она варьировалась от 13,3 до 21,9 кв. м. А средние затраты на содержание и

ГЛ

обслуживание помещений отличались в 4-5 раз

Отмечая уровень развития в отечественной экономике бюрократического аппарата, политической мотивированностью управленческой деятельности органов исполнительной власти, наличие подобной ситуации можно предположить и в муниципальных образованиях РФ, и в частности в г. Новосибирске.

Таким образом, проведенная автором оценка эффективности использования муниципальной собственности г. Новосибирска в 2006 - 2008 гг. свидетельствует о низком уровне социальной и экономической эффективности, который необходимо повышать.

Автор определяет следующие направления повышения эффективности использования муниципальной собственности:

совершенствование нормативного обеспечения управления муниципальным имуществом, подразумевающее введение функционально-целевых нормативов использования объектов муниципального имущества;

существенное увеличение доходов от использования муниципального имущества, возможное за счет:

повышения эффективности деятельности муниципальных унитарных предприятий и перечисления части прибыли в городской бюджет;

увеличения доходности аренды муниципального имущества и городских земель, в том числе с помощью проведения организационных мероприятий, таких как: сокращения дебиторской задолженности, активной регистрации прав оперативного управления и хозяйственного ведения, усовершенствования работы по формированию земельных участков и проведению торгов, работы с арендаторами, имеющими преимущественное право выкупа земельных участков и т.д.;

эффективного управления арендным фондом нежилого имущества;