*Источник: составлено автором по данным Федеральной службы государственной статистики. Url: littp:/Avwvv.Iiks.Ru/ (дата обращений 26.03.2009)

В период с 2004 по 2008 г. доходы от приватизации муниципального имущества возросли более чем в 6 раз, в то же время возобновляемые доходы - доходы от аренды муниципального имущества изменились незначительно - в 1,3 раза. Если в структуре неналоговых доходов в 2004 г. доля доходов от приватизации муниципального имущества составляла 9,3 %, то в 2008 г. - 31,7%. Следовательно, и без того низкий результат функционирования муниципальной собственности за вычетом доходов от приватизации муниципального имущества и земель составляет примерно на треть меньшую величину.

Таким образом, анализ доходных составляющих местных бюджетов свидетельствует о низкой результативности муниципальной собственности и в целом указывает на проблему низкой эффективности муниципальной собственности в РФ. Данная проблема не просто актуальна в плане социально- экономического развития территорий, она требует от местных органов власти безотлагательной разработки и проведения мероприятий, направленных на повышение эффективности системы управления муниципальной собственностью в рамках конкретного муниципального образования.

Анализ бюджета г. Новосибирска свидетельствует о наличии общих тенденций в формировании доходной части местного бюджета (рис. 2.2). Доля налоговых доходов сократилась и в 2008 г. составила 38% от общих доходов бюджета города. Неналоговые доходы возросли до уровня 30,7%. Доходы от использования муниципального имущества и городских земель в период 2004 - 2008 гг. колеблются на уровне 22 - 26% от общей величины доходов местного бюджета (табл. 2.5).

В таблице 2.5 представлена динамика доходов от использования объектов муниципальной собственности в структуре доходной части бюджета г. Новосибирска в 2004 - 2008 гт. Так, прирост доходов от аренды и приватизации муниципального имущества в анализируемый период времени составил 10%, тем временем налоговые доходы сократились на 19%, в том числе поступления от земельного налога - на 2,4%.

Таблица

2.5 -

Динамика

доходов от использования объектов

муниципальной

собственности в структуре доходной

части бюджета

г.

Новосибирска в 2004 - 2008 гг.* |

Доходы, всего, % |

Налоговые доходы, % |

Доходы от аренды и приватизации муниципального имущества и земель, % |

Прочие доходы, % |

|||

от всех источников |

в том числе земельный налог |

||||||

2004 |

100 |

57 |

- |

16,3 |

26,7 |

||

2005 |

100 |

31,5 |

- |

23,4 |

45,1 |

||

2006 |

100 |

37,8 |

11,6 |

23,0 |

39,2 |

||

2007 |

100 |

36 |

12,3 |

22,1 |

41,9 |

||

2008 |

100 |

38 |

9,2 |

26,6 |

35,4 |

||

^Источник:

составлено автором

на основе

отчетности департаментов

мэрии г.

Новосибирска.

URL:

hup

://www.n»vo-s ibirsk.ru/

(дата

обращений 15.04,2009)

Сравнительно

высокий результат функционирования

муниципальной собственности г.

Новосибирска, представленный в таблице

2.5, весьма имущества г. Новосибирска

за период 2004 - 2008 гт. свидетельствует

о росте доли доходов от приватизации

имущества, земельных участков и продажи

акций - невозобновляемых доходов

бюджета (рис. 2.3).

2004

2005

2007

2008

Рисунок 2.2 — Динамика доходов бюджета г. Новосибирска

2004-2008 гг., млн. руб

|

2004 |

2005 |

2006 |

2007 |

2008 |

□ Доля доходов от продажи акций,'% |

0 |

2,4 |

0 |

6,7 |

15 |

■ Доля доходов от приватизации муниципального имущества,% |

7,5 |

10,3 |

30,5 |

27,9 |

24,4 |

О Доля доходов от аренды муниципального имущества,% |

53.2 |

40,6 |

33,3 |

23,6 |

21,5 |

□ Прочие доходы,26% |

0,7 |

0,4 |

1,5 |

0,7 |

0.1 |

Ш Доля доходов от приватизации земельных участков,% |

2 |

7,5 |

4 |

10,5 |

9,5 |

□ Доля доходов от арендных платежей за землю,% |

36,6 |

38,8 |

30,7 |

30,6 |

29,5 |

80%

70%

Ъ0%

50%

40%

■

30%

20%

90%

Рисунок 2.3 — Структура доходов бюджета г. Новосибирска от использования

имущества в 2004 - 2008 гг., %

В 2008 г. по сравнению с 2004 г. доходы от использования муниципального имущества возросли в 1,6 раза, от аренды земельных участков - в 3,2 раза, тем временем доходы от приватизации муниципального имущества увеличились в 13 раз, доходы от продажи земельных участков - в 18 раз. Суммарная доля невозобновляемых доходов от приватизации муниципального имущества и земельных участков в 2008 г. составила 49

%

совокупных доходов от использования муниципального имущества. Соответственно, доходы от аренды нежилых помещений, движимого имущества и земельных участков - возобновляемые доходы - составили 51% (приложение 1,2, 3,4).

Следовательно, к моменту завершения приватизационных процессов (2011 - 2012гг.) местные органы власти в процессе планирования бюджета смогут рассчитывать лишь на половину доходов от использования муниципального имущества. При этом даже поступления от земельного налога колеблющиеся на уровне 9,2 - 12,3% доходов местного бюджета (см. табл. 2.5), а также доходы от части прибыли муниципальных унитарных предприятий, не смогут в полной мере возместить выбывшей величины.

Отметим, что доходы бюджета от перечисления части прибыли муниципальных унитарных предприятий г. Новосибирска представляют собой крайне низкую величину, которая в анализируемый период времени сокращается, а значит, не способна оказывать влияния на формирование доходной части местного бюджета. Так, в 2006 г. доходы от перечисления части прибыли муниципальных унитарных предприятий составили 37,7 млн. руб., в 2007 г. - 5 млн. руб., в 2008 г. - 3,9 млн. руб. (приложение 5,6).

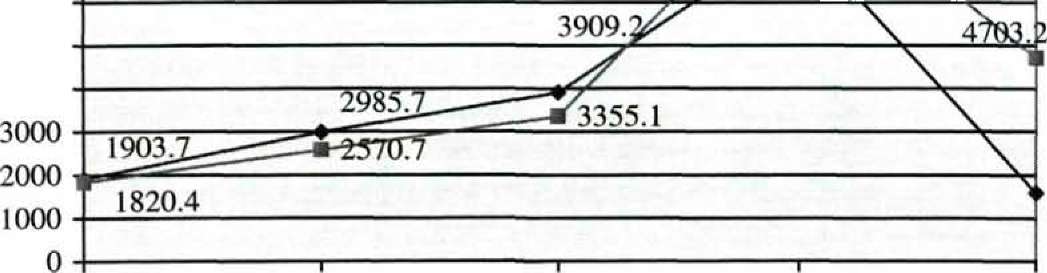

В дополнение к сложившейся ситуации, отметим наличие текущих проблем пополнения доходной части местного бюджета за счет аренды и приватизации муниципального имущества. Фактические показатели поступлений в бюджет г. Новосибирска от использования муниципального имущества в 2008 г. уже не достигли запланированного уровня (рис. 2.4). Доходы от использования муниципального имущества составили 7610,7 млн. руб., что представляет собой 84% от планируемой местными органами власти величины. По мнению экспертов департамента земельных и имущественных отношений мэрии г. Новосибирска, подобная ситуация повторится и по итогам 2009 г (приложение 7.1, 7.2).

Обобщая результаты анализа, можно сделать вывод о том, что проблема низкой эффективности муниципальной собственности в РФ в

целом,

и г. Новосибирске в частности, стоит

довольно остро. Экономическая реализация

муниципальной собственности является

условием социально- экономического

развития территории, однако в настоящее

время результаты функционирования

муниципальной собственности низки, а

экономический кризис с растущими

расходами социального значения только

усугубит ситуацию. В связи с этим особую

актуальность приобретают мероприятия,

направленные на повышение эффективности

управления муниципальной

собственностью.10000

9000

8000

■фак

т

■

пла

-9Ш4.Д.

7000

/X

761 Ч

2004

2005

2006

2008

1576.1

Рисунок

2.4 — Сравнительный анализ исполнения

плановых показателей

поступлений

в бюджет г. Новосибирска доходов от

использования

муниципального

имущества за период 2004 - 2009 гг., млн.

руб.

Ч>

6000ЛЛЛч