Практичні завдання з дисципліни «Логістика»

Практичне заняття 1. Управління матеріальними потоками

Завдання 1. Розрахунок величини загального матеріального потоку на складі

Завдання до ситуації. Визначити величину матеріального потоку на загальнотоварному складі оптової бази, умови діяльності якого відповідають нижченаведеним даним (табл. 1).

Таблиця 1

Фактори впливу на величину загального матеріального потоку на складі

Позначення показника |

Назва показника |

Значення показника за варіантами |

||||

1 |

2 |

3 |

4 |

5 |

||

А1 |

Частка товарів, які надходять на склад в неробочий час і проходять через приймальну експедицію, % |

15 |

20 |

20. |

15 |

15 |

А2 |

Частка товарів, які проходять через дільницю приймання складу, % |

20 |

20 |

25 |

20 |

25 |

АЗ |

Частка товарів, які підлягають комплектуванню на складі, % |

65 |

65 |

65 |

70 |

70 |

А4 |

Рівень централізованої доставки товарів, який визначає частку товарів, що потрапляють на дільницю завантажування із експедиції з відправки, % |

35 |

40 |

35 |

40 |

35 |

А5 |

Частка доставлених на склад товарів, які потребують ручного вивантажування з укладанням на піддони, % |

60 |

55 |

55 |

60 |

60 |

А6 |

Частка товарів, які завантажуються в транспортний засіб при відпуску зі складу ручним способом, % |

30 |

30 |

35 |

30 |

35 |

А7 |

Кратність опрацювання товарів на дільниці зберігання, разів |

2,2 |

2,1 |

2,2 |

2,0 |

2,1 |

Т |

Вантажооборот складу, тис. т /рік |

10 |

15 |

8 |

12 |

20 |

Завдання 2. Розрахунок вартості вантажопереробкн на складі

Завдання до ситуації. На основі результатів завдання 1 та даних таблиці 2 визначити вартість обробки матеріального потоку на загальнотоварному складі оптової бази.

Таблиця 2

Групи матеріальних потоків на складі та питома собівартість робіт з їх виконання

Назва групи матеріальних потоків |

Умовне позначення групи |

Питома вартість робіт на потоках певної групи |

|

умовне позначення роботи |

розмір, грн./т |

||

Внутрішньоскладське переміщування вантажів |

Рпв |

S1 |

0,6 |

Операції в експедиціях |

Рек |

S2 |

2,0 |

Операції з товаром під час приймання і комплектування |

Рпр, Ркр |

S3 |

5,0 |

Операції в зоні зберігання |

Рзб |

S4 |

1,0 |

Ручне завантажування і розвантажування |

Ррр, Рзр |

S5 |

4,0 |

Механізоване завантажування і розвантажування |

Рмр, Рзм |

S6 |

0,8 |

Завдання 3. Розрахунок величини точки беззбитковості складу

Завдання до ситуації. На основі результатів завдань 1 і 2 та даних таблиці 3 визначити величину точки беззбитковості загальнотоварного складу оптової бази.

Таблиця 3

Економічні показники роботи складу

Позначення показника |

Назва показника |

Значення показника за варіантами |

||||

1 |

2 |

3 |

4 |

5 |

||

R |

Середня ціна закупівлі 1 т товару, тис. грн. |

6 |

5 |

6,5 |

7 |

5,5 |

k |

Коефіцієнт пропорційності для розрахунку відсотків банку за кредит |

0,045 |

0,04 |

0,05 |

0,055 |

0,04 |

N |

Надбавка при оптовому продажу товарів. яка враховує витрати на їх зберігання та обробку, % |

7,8 |

8,0 |

8,5 |

9,0 |

7,5 |

Впост |

Умовно постійні витрати складу, тис. грн./рік |

150 |

130 |

170 |

200 |

140 |

Методичні вказівки

Склади - це приміщення, споруди та різноманітні пристосування, призначені для приймання, розміщення та зберігання отриманих товарів, підготовки їх до споживання та відпуску клієнтам.

Загалом на складах виконуються такі функції:

накопичення, тимчасове розміщення та зберігання товарних запасів;

перетворення матеріальних потоків;

організація логістичного сервісу в процесі обслуговуваний.

Одним із основних показників, що характеризує обсяги роботи складу, є вантажооборбт, величина якого визначається величиною матеріального потоку, що надходить на склад або виходить з нього за певний період.

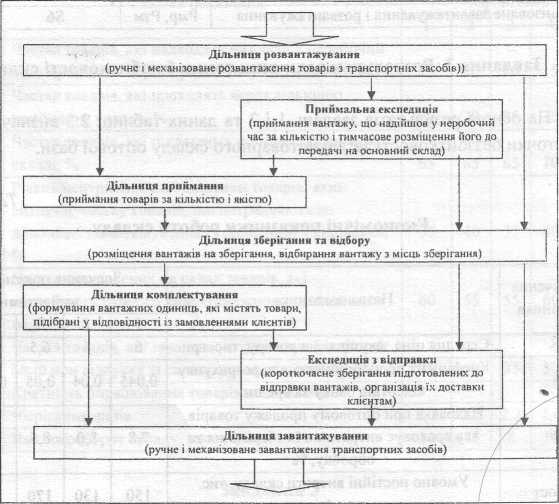

Загальний внутрішній матеріальний потік на складі визначається сумою матеріальних потоків, що проходять через окремі його ланки та між цими ланками. Його величина залежить від набору операцій, які виконуються над вантажами у різних дільницях складу (рис. 1).

Рис. 1. Схема проходження матеріального потоку на загальнотоварному складі

Вартість вантажопереробки на складі визначається як добуток питомої вартості робіт на певному потоці на величину матеріального потоку по певній операції.

Точкою беззбитковості називають мінімальний обсяг діяльності, тобто обсяг, менше якого робота підприємства стає збитковою.

Розрахунок точки беззбитковості полягає у визначенні вантажообороту, при якому прибуток підприємства дорівнює нулю. Розрахунок точки беззбитковості дає змогу визначити мінімальні розміри складу, мінімальну кількість техніки, обладнання та персоналу

Доходи підприємства оптової торгівлі залежать від величини торговельної надбавки і визначаються за формулою:

(тис.

грн./рік),

(тис.

грн./рік),

Де: Д - величина доходу підприємства, тис. грн.;

R - середня ціна закупівлі 1 т товару, тис. грн.;

N - величина торговельної надбавки, %

Прибуток складу дорівнює різниці доходу Д та загальних витрат складу Взаг:

П = Д - Взаг (тис. грн./рік).

Загальні витрати складаються з умовно змінних та умовно постійних витрат.

Постійні витрати не залежать від вантажообороту складу. Сюди належать витрати на оренду складського приміщення, амортизація техніки, комунальні платежі, заробітна плата управлінського персоналу і спеціалістів.

Змінні витрати, тобто ті, які залежать від обсягу вантажообороту, складаються із відсотків за кредит та вартості вантажопереробки. Товарний запас, який зберігається на складі, у загальному випадку пропорційний величині вантажообороту і потребує його оплати за ціною закупівлі, для чого у банку береться кредит. Розмір відсотків за кредит визначається за формулою:

Вкр = kxТхR,

де: k - коефіцієнт пропорційності, що залежить від обсягу товарного запасу, для закупівлі якого береться кредит і величини банківського відсотку.

Якщо Т>Тбез, робота підприємства буде прибутковою.