Глава 2. Формы денег в современной экономике

2.1 Основные виды денег

Ранней формой металлических денег были слитки разной формы (проволоки, пластины и др.). На более высокой ступени общественного разделения труда в результате развития рыночных отношений из металла стали чеканить монеты, т. е. денежные знаки, имеющие установленные законом форму и весовое содержание. К началу XX века в ведущих промышленно развитых странах мира был установлен золотой монометаллизм, при котором ведущая роль принадлежала золоту, а серебро считалось менее ценным металлом.

Внедрение в обращение ничего не стоящей бумажки прошло огромный путь от выпуска первых монет до первых бумажных денег. В России бумажные деньги (ассигнации) были введены в оборот во время правления Екатерины II в 1769г. Особенность бумажных денег состоит в том, что они, будучи лишенными самостоятельной стоимости, снабжены государством принудительным курсом, а поэтому приобретают представительную стоимость в обращении, выполняя роль покупательного и платежного средства1.

Эмитентами бумажных денег является министерство финансов (казначейство), либо центральный банк.

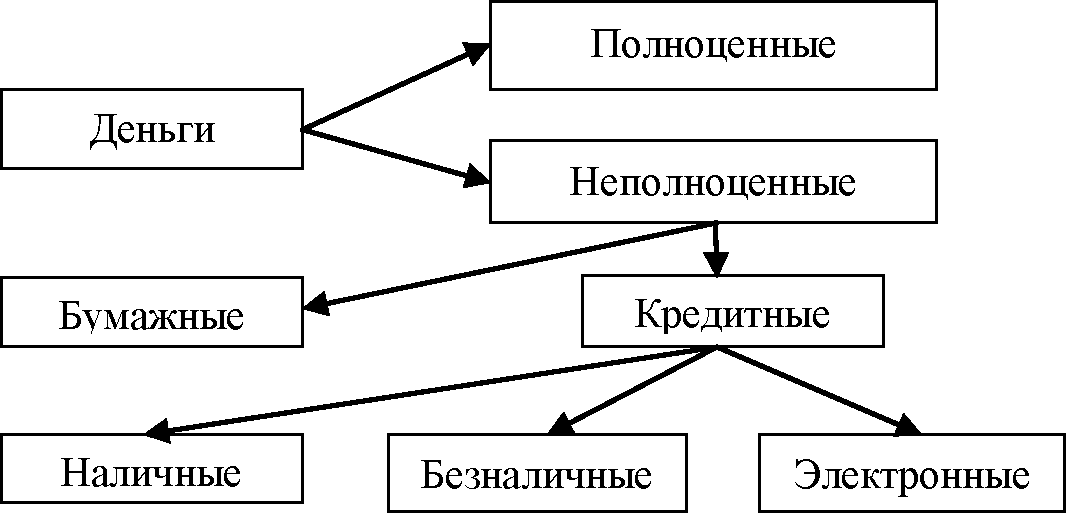

Для анализа денег особое значение имеет также выделение двух основных форм денег: полноценных и неполноценных (символических) денег. Полноценными деньгами называются деньги, стоимость которых соответствует их номиналу, т. е. стоимости, которая на них обозначена. Неполноценными деньгами являются деньги, стоимость которых ниже их номинала: бумажные деньги, кредитные деньги, не разменные на золото.

В ходе развития человечества произошла трансформация первой формы денег во вторую форму - неполноценные деньги. Вместе с тем эволюция денежного обращения и общественного развития привела к дематериализации денег. Дематериализация денег означает преимущественное использование денег, не имеющих материально осязаемой формы. Дематериализация денег осуществлялась постепенно. Если до конца XIX в. во всех странах преобладали расчеты наличными деньгами, то к концу XX в. их удельный вес стал измеряться несколькими процентами.

В процессе исторического развития появляется и такая форма, как кредитные деньги - это неразмениваемые на золото банкноты центральных банков и банковские депозиты (депозитные деньги), являющиеся базой чекового обращения. Они используются также как средство обращения, накопления и сбережения. Они используются и в качестве международного платежного, покупательного резервного средства1.

Кредитные деньги возникают тогда, когда капитал овладевает самим производством и придает ему совершенно иную, чем раньше, измененную и специфическую форму. Они появляются не из обращения, как товар-деньги в докапиталистической формации, а из производства, из кругооборота капитала.

Кредитные деньги прошли следующую эволюцию: вексель, банкнота, чек, электронные деньги, пластиковые карточки.

Вексель - это письменное обязательство должника (простой вексель) или приказ кредитора должнику (переводный вексель-тратта) об уплате обозначенной на нем суммы через определенный срок кредитору или третьему лицу.

Банкнота - это долговое обязательство банка. В настоящее время выпускается центральным банком путем переучета векселей, кредитования различных кредитных организаций и государства. Банкнота отличается и от векселя и от бумажных денег.

Чек - это кредитное орудие обращения, которое появилось с созданием коммерческих банков и сосредоточением свободных денежных средств на текущих счетах. Чек - это разновидность переводного векселя, который вкладчик выписывает на коммерческий или центральный банк. Чек - это письменный приказ владельца текущего счета банку о выплате определенной суммы денег чекодержателю или о перечислении ее на другой текущий счет1.

Большинство отечественных ученых считают, что в процессе эволюции денег произошел переход от денег-товара к кредитным деньгам. При этом необходимо отметить, что исследование кредитных денег было начато еще классиками политической экономии. Так, К. Маркс писал: «Кредитные деньги возникают непосредственно из функции денег как средства платежа, причем долговые обязательства за проданные товары, в свою очередь, начинают обращаться, перенося долговые требования с одного лица на другое. С другой стороны, с расширением кредитного дела расширяется и функция денег как средства платежа. В качестве средства платежа деньги получают собственные формы существования, в которых они и находят себе место в сфере крупных торговых сделок...».

Однако для современных условий развития рыночной экономики такое определение денег представляется устаревшим. Первоначально под кредитными деньгами, как и следует из определения К. Маркса, понимали всего лишь определенную форму денег, возникшую в условиях, когда покупка товаров осуществлялась с рассрочкой платежа, т. е. в кредит. В такой ситуации кредитные деньги всего лишь заменяли золотые и бумажные деньги в процессе осуществления платежа. В современной практике все деньги имеют кредитный характер, т. е. являются кредитными по определению.

Поэтому когда мы говорим о формах существования денег, то современные деньги вполне обоснованно следует назвать кредитными. Когда же речь идет о сущностных характеристиках денег и о характере их эмиссии, то понятие кредитных денег уже недостаточно полно отражает современную денежную систему. Будучи основанной на механизмах частичного резервирования и рефинансирования, банковская система способна сама эмитировать деньги и благодаря денежному мультипликатору увеличивать их предложение. Поэтому основная часть денег, обращающихся в экономике, по своей экономической природе является депозитными деньгами, т. е. созданными самой банковской системой.

Суть депозитной эмиссии денег, с одной стороны, в увеличении центральным банком кредитных вложений (рефинансирования) путем выдачи ссуд, повышающих остатки денег на счетах банков, а с другой — в создании коммерческими банками безналичных платежных средств под депозитные счета своих клиентов до востребования. Б.И. Соколов к кредитным деньгам относит деньги, выпускаемые банковскими кредитными институтами: прямые дебетовые списания, кредитные трансферты, пластиковые карты и чеки. Некоторые ученые относят к ним еще и электронные деньги, хотя другие авторы рассматривают их как самостоятельную форму кредитных денег1.

В научной литературе, наряду с понятием «депозитные деньги», встречается определение эндогенных и экзогенных денег. Согласно такому определению экзогенные деньги создает эмиссионный банк (т. е. центральный банк), а эндогенные деньги под воздействием денежно-кредитной политики центрального банка эмитируют коммерческие банки. «Взаимосвязь между деньгами центрального банка (экзогенными деньгами) и денежной массой описывается формулой М = m х В, где М — денежная масса; m — денежный (кредитный) мультипликатор; В — деньги центрального банка. В теории денег и денежно-кредитной политике большое значение имеет зависимость величины мультипликатора от поведения хозяйствующих субъектов, следовательно, от размеров денежной массы, задаваемых эндогенно». Кроме депозитных денег, которые в разных странах составляют от 50 до 70 % общей денежной массы, современные деньги представлены также наличными деньгами в виде банкнот и монет. В экономической практике в зависимости от эмитента выделяют также центральные деньги и деньги коммерческих банков.

Комплексно процесс исторического развития денег и появления их новых форм представлен на рисунке 1.

Рисунок 1. Формы денег1

Анализ рисунка 1, а также исследований современных авторов показывает, что новейшей формой денег являются электронные. Их особенности будут подробнее рассмотрены в следующем параграфе курсовой работы.

В заключение можно сделать вывод, что история денег свидетельствует, что они прошли длинный путь эволюции от товарных денег к обеспеченным, затем — к фиатным (символическим) и кредитным деньгам, на которых сегодня базируются все современные денежные системы. Однако они по-прежнему остаются сущностной формой рыночного хозяйства, знаком стоимости, только выполняют эту роль как идеальный знак всеобщего эквивалента.