Тема: Анализ затрат на производство и реализацию продукции план

1. Анализ совокупных затрат предприятия

2. Анализ затрат на производство и реализацию продукции (работ, услуг) по экономическим элементам

3. Анализ себестоимости продукции (работ, услуг) по статьям калькуляции

4. Анализ затрат на 1 руб. продукции (работ, услуг)

1. Анализ совокупных затрат предприятия

Трудовые и материальные ресурсы, используемые в процессе производства и продажи продукции, находят отражение в себестоимости. Состав затрат, включаемых в себестоимость продукции, их классификация по статьям определяются отраслевыми методическими рекомендациями по вопросам планирования и калькулирования себестоимости продукции с учетом характера производства.

Задачи анализа затрат (себестоимости):

1) исследовать динамику изменения затрат;

2) определить факторы, оказавшие влияние на динамику себестоимости;

3) установить причины отклонения фактических затрат от показателей предыдущих периодов и бизнес-плана;

4) выявить резервы возможного снижения себестоимости продукции (работ, услуг);

5) разработать мероприятия и управленческие решения по реализации выявленных резервов.

Основными источниками информации для проведения анализа служат следующие формы: № 5 «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)»; № 2 «Отчет о прибылях и убытках», а также данные аналитического учета по разделу «Затраты на производство».

Анализируют следующие виды затрат:

совокупные затраты предприятия;

затраты на производство и реализацию продукции (работ, услуг) по экономическим элементам и статьям калькуляции;

себестоимость отдельных видов продукции (работ, услуг);

затраты на 1 руб. продукции (работ, услуг) по основному виду деятельности;

расходы на обслуживание, производство и управление.

При анализе себестоимости сельскохозяйственной продукции сначала изучают темпы роста текущих затрат и объема проданной продукции. Для общей оценки изменений уровня себестоимости проданной продукции исчисляют затраты на 1 руб. продукции за анализируемый период. При этом устанавливают размер и причины отклонений показателей отчетного года от показателей базисного года или других периодов.

Причины, по которым произошло снижение или повышение затрат на 1 руб. продукции, устанавливают после изучения уровня оплаты труда и затрат труда на единицу объема продукции, фондовооруженности труда, фондообеспеченности, уровня цен на средства производства и стоимости услуг сторонних организаций, структуры производства.

При анализе совокупных затрат рассчитывают экономию или увеличение расходов на производство в результате ввода в эксплуатацию новой техники, производственных зданий и сооружений, многолетних насаждений. Для этого определяют изменение сумм амортизационных отчислений.

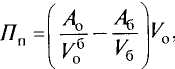

Удорожание или удешевление продукции за счет этого фактора устанавливают по следующей формуле:

где Пп

— абсолютный прирост издержек производства

за счет амортизационных отчислений; Ао

— фактическая сумма амортизационных

отчислений в отчетном году (по нормативам

отчислений базисного года);

![]() — объем продукции отчетного года в

ценах, сопоставимых с базисным годом;

А6

— общая сумма амортизационных

отчислений в базисном году; V6

— объем валовой продукции базисного

года; Vo

— объем валовой продукции отчетного

года.

— объем продукции отчетного года в

ценах, сопоставимых с базисным годом;

А6

— общая сумма амортизационных

отчислений в базисном году; V6

— объем валовой продукции базисного

года; Vo

— объем валовой продукции отчетного

года.

Отклонения в себестоимости продукции и конкретных ее видов могут происходить в связи с изменением цен на основные и оборотные средства производства, а также с изменением структуры производства.

По завершении анализа совокупных затрат по факторам устанавливают размер повышения их в результате изменения объективных условий производства (обязательного повышения уровня оплаты труда, роста цен на средства производства, потерь урожая в результате неблагоприятных погодных условий) и непроизводительных расходов.

Анализ затрат на 1 руб. продукции необходим для оценки изменений в составе себестоимости в среднем по всей продукции, производимой предприятием, что важно для оценки итогов финансово-хозяйственной деятельности в целом. Анализ себестоимости конкретных видов продукции служит средством контроля за экономикой производства каждого вида продукции.