5.2. Характеристики рассеивания и взаимодействия

Основными характеристиками рассеивания случайной величины являются моменты.

На практике используются в основном моменты двух видов: начальные и центральные.

Начальным

моментом k-го порядка

![]() случайной величины X называется

математическое ожидание k-й степени от

этой случайной величины,

т.е.

случайной величины X называется

математическое ожидание k-й степени от

этой случайной величины,

т.е.

![]() .

.

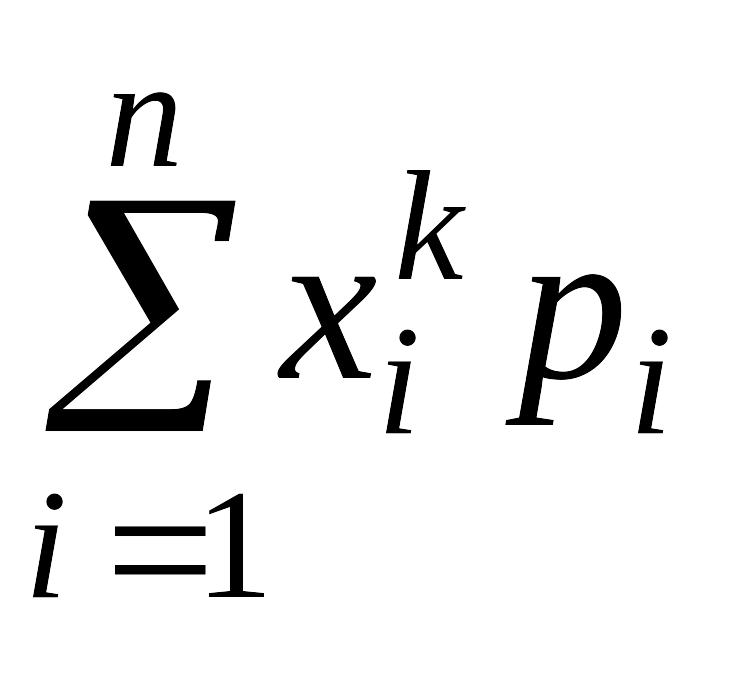

Для дискретной случайной величины:

=

.

.

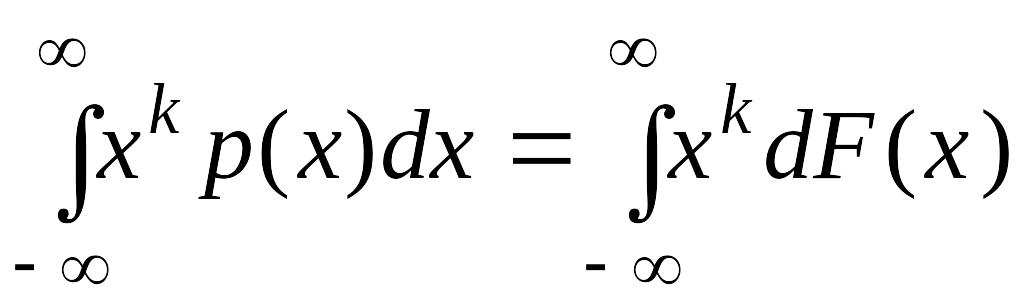

Для непрерывной случайной величины:

=

.

.

Нетрудно видеть, что момент первого порядка совпадает с математическим ожиданием случайной величины.

Для определения центрального момента дадим определение

центрированной

случайной величины

![]() .

.

Центрированной случайной величиной , соответствующей случайной величине X, называется отклонение случайной величины от ее математического ожидания M[X] = m, т.е. = X – m.

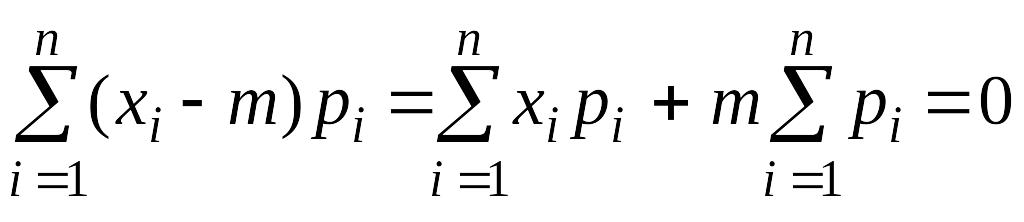

Математическое ожидание центрированной случайной величины равно нулю M[ ] = 0.

Действительно для дискретной случайной величины X

M[

]

= M[X

– m]

=

.

.

Аналогичное имеет место для непрерывных случайных величин.

Начало координат совпадает с M[ ] = 0. Поэтому переход к центрированным случайным величинам , равносилен переносу начала координат в точку, равную m .

Центральным

моментом k-го порядка![]() случайной величины X называется

математическое ожидание k-ой степени

центрированной случайной величины

,

т.е.

случайной величины X называется

математическое ожидание k-ой степени

центрированной случайной величины

,

т.е.

![]() .

.

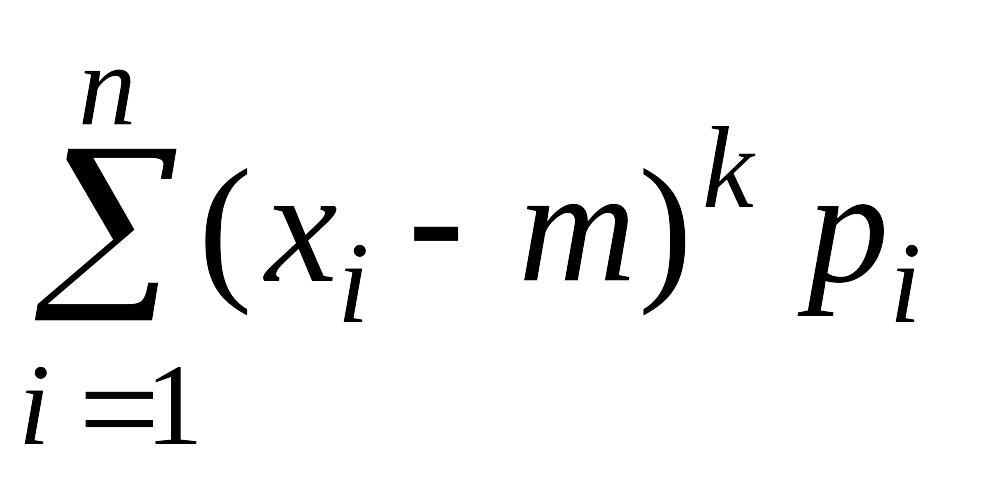

Для дискретной случайной величины X:

![]() =

=

.

.

Для непрерывной случайной величины X:

= .

.

Нетрудно

видеть, что центральный момент первого

порядка – первый

центральный момент

равен нулю:

![]() =

M[

]

= M[X

– m]

= 0.

=

M[

]

= M[X

– m]

= 0.

Центральный и начальный момент первого и второго порядка связаны между собой выражением:

![]() =

M[

=

M[![]() ]

= M[

]

= M[![]() ]

=

]

= =

=

= .

.

Второй центральный момент называется дисперсией случайной величины, которая характеризует рассеивание значений случайной величины.

Ввиду исключительной важности этой характеристики среди других моментов для нее вводится специальное обозначение.

![]() .

.

Дисперсией случайной величины называется математическое ожидание квадрата соответствующей центрированной случайной величины.

Для дискретной случайной величины:

![]() =

M[

]

= M[

]

=

.

=

M[

]

= M[

]

=

.

Для непрерывной случайной величины

![]() =

= .

.

Д исперсия

случайной величины имеет размерность

квадрата случайной величины, поэтому

для наглядной характеристики рассеивания,

размерность которой совпадает с

размерностью случайной величины,

используют среднее

квадратическое,

или стандартное

отклонение

случайной величины σ: σ

=

исперсия

случайной величины имеет размерность

квадрата случайной величины, поэтому

для наглядной характеристики рассеивания,

размерность которой совпадает с

размерностью случайной величины,

используют среднее

квадратическое,

или стандартное

отклонение

случайной величины σ: σ

=

![]() .

.

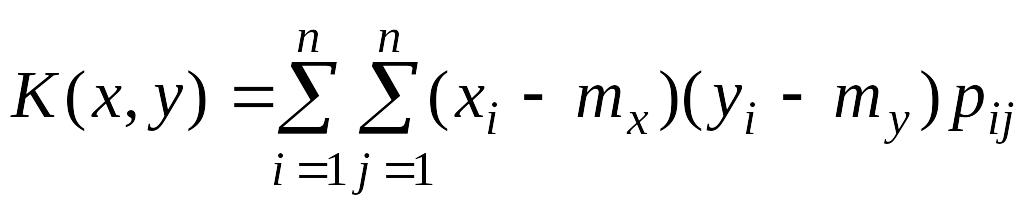

Для оценки степени независимости случайной величины X и Y вводится числовая характеристика, называемая корреляционным (ковариационным) моментом случайных величин X и Y.

Корреляционным (ковариационным) моментом случайных величин X и Y называют число K(x,y) = M{(X– M[X])(Y – M[Y])} = M[XY] – M[X]M[Y]. Для дискретных случайных величин:

.

.

Для непрерывных случайных величин:

.

.

Наряду с рассеиванием случайных величин X и Y корреляционный (ковариационный) момент K(x,y) характеризует вероятностную линейную зависимость между ними.

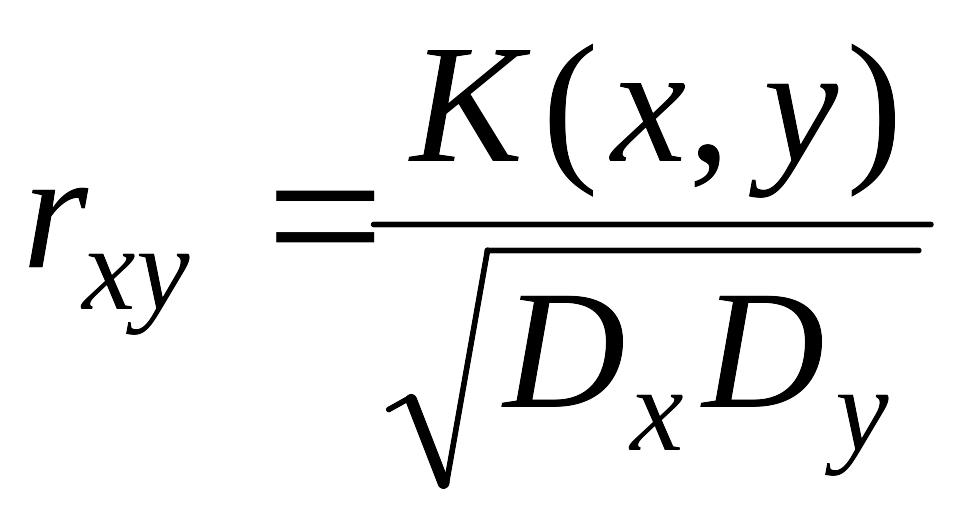

Часто

вместо K(x,y)

пользуются безразмерной величиной

![]() ,

называемой коэффициентом

корреляции:

,

называемой коэффициентом

корреляции:

,

, ![]() ,

,

который определяет степень линейной вероятностной зависимости между случайными величинами X и Y.

Случайные величины X и Y называются независимыми (некоррелированными), если K(x,y) = 0 или = 0.

Математическое ожидание m и дисперсия D (или среднее квадратическое отклонение) – наиболее часто применяемые характеристики случайной величины.

Дисперсия имеет следующие основные свойства:

1. Дисперсия – величина неотрицательная: D[X] ≥ 0. При X = C,

где С – постоянная величина, дисперсия равна нулю: D[C] = 0.

2.Постоянный множитель С можно выносить за знак дисперсии, возводя его в квадрат:

D[CX]

=

![]() D[X].

D[X].

3. Дисперсия суммы двух независимых случайных величин равна сумме дисперсий этих величин:

D[ + ] = D[ ] + D[ ].

Это свойство распространяется на случай произвольного числа слагаемых независимых случайных величин.

4. Дисперсия суммы (разности) постоянной величины С и случай-ной величины X равна дисперсии случайной величины:

D[С – X] = D[X ].

5. Дисперсия разности двух независимых случайных величин равна сумме их дисперсий:

D[X – Y] = D[X ] + D[Y].

6. Дисперсия суммы двух зависимых случайных величин равна

D[X + Y] = D[X ] + D[Y ] + 2K(x,y).

Третий центральный момент служит для характеристики асимметрии (или скошенности) распределения случайной величины относительно математического ожидания.

Для оценки скошенности распределения используют безразмерный коэффициент асимметрии А

А

=

А

=

.

.

Если А > 0 , то кривая распре-деления смещена влево относитель-но математического ожидания . Если А < 0 , то кривая распределе-ния смещена вправо относительно математического ожидания .. (рис.5.4).

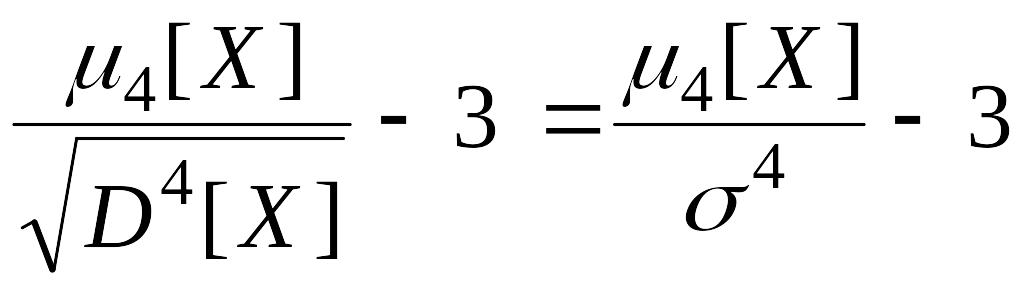

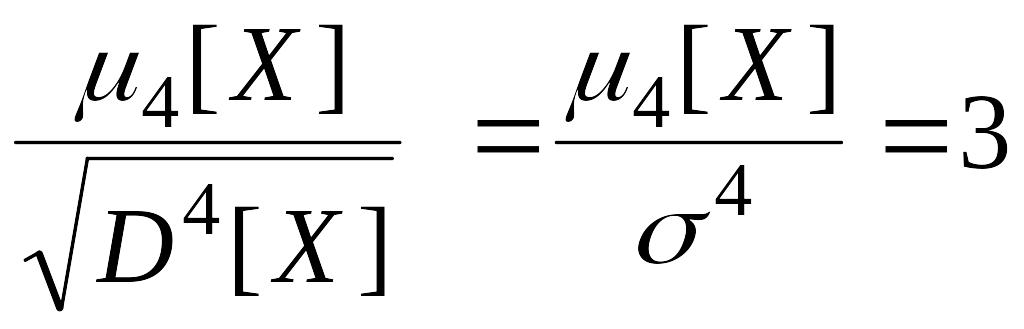

Четвертый центральный момент служит для характеристики "крутости" распределения случайной величины (рис.5.5).

Это свойство распределения описывается коэффициентом эксцесса Е распределения случайной величины, определяемого по формуле

Е

=

.

.

К оэффициент

эксцесса Е

характеризует крутость распределения

относительно нормального закона

распределения, для которого

оэффициент

эксцесса Е

характеризует крутость распределения

относительно нормального закона

распределения, для которого

Е

=

.

.

Если E < 0, то распределение «пологое». При E > 0 распределение «островершинное», а при E = 0 распределение «нормальное».

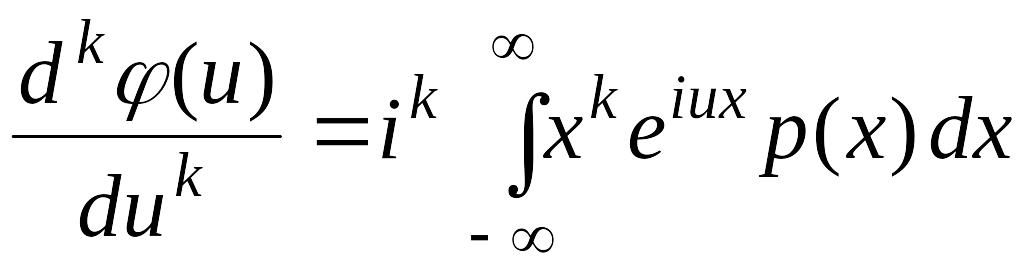

Числовые

характеристики случайных величин

достаточно просто находить при помощи

характеристической функции. Дифференцируя

![]() по u,

получим:

по u,

получим:

.

.

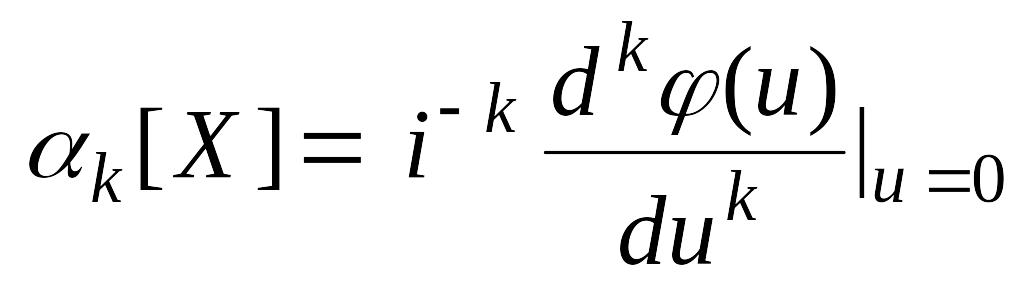

Положив u = 0 , получаем простую связь между значениями производной характеристической функции при u = 0 и начальными моментами:

.

.

Отсюда

.

.

Эта формула дает простой способ вычисления начальных моментов путем дифференцирования характеристической функции.

Для нахождения центральных моментов используют натуральный логарифм характеристической функции. Эту функцию называют логарифмической характеристической функцией.