Практичне завдання

Задача 1. Відобразити рух грошових коштів по касі підприємства в серпні звітного року по приведених операціях, скласти бухгалтерські проводки по них і вивести залишок готівки в касі на кінець дня, тобто на 17 серпня 200_ року.

Господарські операції:

6 серпня в касу надійшла готівка в рахунок внеску в статутний капітал учасників у розмірі 10 тис. грн., що у той же день була передана в банк для зарахування на розрахунковий рахунок підприємства

7 серпня з розрахункового рахунка в касу отримано готівку на загальну суму 350грн. на господарські витрати.

7 серпня з каси видано 300 грн. Бойко А. М. та придбання канцтоварів.

8 серпня Бойко А. М. повернув у касу залишок невикористаного авансу в розмірі 4 грн.

13 серпня в касу надійшли кошти від реалізації товарів у розмірі 5 тис. грн.

13 серпня отриманий виторг від реалізації внесено з каси на розрахунковий рахунок.

16 серпня отримані з розрахункового рахунка кошти для виплати авансу по розрахунках із працівниками і допомога з тимчасової непрацездатності на загальну суму 7,5 тис. грн.

17 серпня виплачено заробітну плату працівникам згідно відповідних документів 7404 грн.

Рішення:

Відобразимо рух грошових коштів по касі підприємства в серпні звітного року по приведених операціях складемо касову книгу і виведемо залишок готівки в касі на кінець дня, тобто на 17 серпня 200_ року.

Касова книга З 6 по 17 серпня 2008р.

Залишок на 6.08.08---

№ документа |

Від кого отримано чи кому видано |

Кореспон. рах |

Прибуток |

Видаток |

11 |

готівка в рахунок внеску в статутний капітал учасників |

41 |

10000 |

|

11 |

готівка в рахунок внеску в статутний капітал учасників здана в банк |

31 |

|

10000 |

12 |

Отримана з банку готівка на госп.витрати |

31 |

350 |

|

12 |

Бойко А.М |

372 |

|

300 |

13 |

Бойко А.М |

372 |

4 |

|

14 |

Виторг від реалізації товару |

701 |

5000 |

|

13 |

Виторг від реалізації товару здан в банк |

31 |

|

5000 |

15 |

Отримана з банку готівка на виплату з\ти |

31 |

7500 |

|

14 |

виплачено з\ту працівникам |

661 |

|

7404 |

|

разом |

|

22854 |

22704 |

Залишок на 17.08.08 – 150-00

Складемо бухгалтерські проводки по операціям.

Журнал господарських операцій за серпень 2008р.

№ |

Зміст госп. операцій |

Сума, грн.

|

Кореспон. рах. |

|

дебет |

кредит |

|||

1 |

2 |

3 |

4 |

5 |

1 |

Отримана готівка в раху-нок внеску в статутний капітал учасників Отримана готівка в рахунок внеску в статутний капітал учасників здана в банк |

10000

10000 |

30

31 |

41

30 |

2 |

Отримана з банку готівка на госп.витрати |

350 |

30 |

31 |

3 |

Видано Бойко А.М |

300 |

372 |

30 |

4 |

Повернення Бойко А.М авансу |

4 |

30 |

372 |

5 |

Отриман виторг від реалізації товару |

5000 |

30 |

701 |

6 |

Виторг від реалізації товару здан в банк |

5000 |

31 |

30 |

7 |

Отримана з банку готівка на виплату з\ти |

7500 |

30 |

31 |

8 |

Виплачено з\ту працівникам |

7404 |

661 |

30 |

Задача 2. Типові операції, пов'язані з рухом коштів на поточному рахунку за звітний період, грн. представлені в таблиці:

№ |

Зміст операції |

Сума, грн. |

Кореспонденція рахунків |

|

Дебет |

Кредит |

|||

1 |

Сплачені рахунки постачальників за придбані матеріали |

11500 |

|

|

2 |

Сплачено фінансові санкції за результатами здійснених перевірок податковими органами |

1200 |

|

|

3 |

Зараховано позику, отриману від банку терміном на три місяці |

6000 |

|

|

4 |

Сплачено податки і збори |

760 |

|

|

5 |

Отримано засоби в погашення заборгованості дебіторів за відвантажену продукцію |

23700 |

|

|

6 |

Перераховано дивіденди учасникам – юридичним особам |

2675 |

|

|

7 |

Перераховано відсотки за банківську позику |

197 |

|

|

8 |

Оплачено путівки в санаторно-курортні установи |

678 |

|

|

9 |

Отримано кошти в погашення іншої дебіторської заборгованості (винагорода за договором фінансової оренди) |

3890 |

|

|

Необхідно скласти кореспонденцію рахунків по наведеним операціям та навести первину документацію по кожній операції.

Рішення:

Складемо кореспонденцію рахунків по наведеним операціям та наведемо первину документацію по кожній операції.

№ |

Зміст операції |

Сума, грн. |

Кореспонденція рахунків |

Первинні документи |

|

Дебет |

Кредит |

|

|||

1 |

Сплачені рахунки постачальників за придбані матеріали |

11500 |

631 |

31 |

Платіжне доручення, рахунок |

2 |

Сплачено фінансові санкції за результатами здійснених перевірок податковими органами |

1200 |

64 |

31 |

Платіжне доручення |

3 |

Зараховано позику, отриману від банку терміном на три місяці |

6000 |

31 |

601 |

Платіжне доручення |

4 |

Сплачено податки і збори |

760 |

64 |

31 |

Платіжне доручення |

5 |

Отримано засоби в погашення заборгованості дебіторів за відвантажену продукцію |

23700 |

31 |

361 |

Платіжне доручення, рахунок |

6 |

Перераховано дивіденди учасникам -юридичним особам |

2675 |

671 |

31 |

Платіжне доручення |

7 |

Перераховано відсотки за банківську позику |

197 |

92 |

31 |

Платіжне доручення |

8 |

Оплачено путівки в санаторно-курортні установи |

678 |

377 |

31 |

Платіжне доручення |

9 |

Отримано кошти в погашення іншої дебіторської заборгованості (винагорода за договором фінансової оренди) |

3890 |

31 |

377 |

Платіжне доручення |

Задача 3. Залишок цегли на складі оптового торговельного підприємства на 1 число місяця - 50000 шт. за ціною 200 грн. за тисячу. Протягом місяця підприємство одержало цеглу:

10 числа - 20.000 шт. на суму 4500 грн.;

15 числа - 30.000 шт. на суму 6900 грн.;

20 числа - 50.000 шт. на суму 12000 грн.

Протягом місяця було реалізовано:

25 числа - 75.000 шт. цегли на суму 22500 із ПДВ. Оплату за товар отримано після відвантаження продукції.

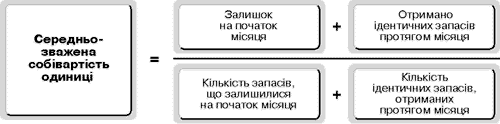

Необхідно скласти бухгалтерські проводки по реалізації товару (цегли), визначити фінансовий результат і собівартість реалізованого товару, якщо оцінка вибуття запасів проводиться по методу середньозваженої собівартості.

Рішення:

Оцінка за середньозваженою собівартістю. Цей метод застосовується окремо для кожної сукупності взятих на облік запасів, однакових за призначенням і споживчими характеристиками (цього уточнення немає в П(С)БО 9, але ми його тут вносимо для ширшого розкриття суті методу). Середньозважена собівартість одиниці, що вибуває, визначається за формулою:

Отже, в чисельнику формули проставляються значення в грошовому (вартісному) вимірі, у знаменнику ці ж значення - у кількісному (тобто в фізичних одиницях).

(10000+23400) : (50.000+150.000)=167 грн. За тисячу

Складемо бухгалтерські проводки по реалізації товару (цегли), визначити фінансовий результат і собівартість реалізованого товару, якщо оцінка вибуття запасів проводиться по методу середньозваженої собівартості.

№ |

Зміст операції |

Сума, грн. |

Кореспонденція рахунків |

|

Дебет |

Кредит |

|||

1 |

Відвантажено товар |

22500 |

361 |

702 |

2 |

Нараховані податкові зобов’язання з ПДВ |

3750 |

702 |

641 |

3 |

Списана собівартість (167грн.*75.000) |

12525 |

902 |

281 |

4 |

Списана в порядку закриття сума визнаного доходу |

18750 |

702 |

791 |

5 |

Списано на фін. результат собівартість |

12525 |

791 |

902 |

6 |

Отримані грошові кошти в оплату відвантаженого товару |

22500 |

311 |

361 |

Задача 4. Вказати кореспонденцію рахунків бухгалтерського обліку по приведених господарських операціях, використовуючи для обліку витрат тільки рахунки класу 9. Визначити фінансовий результат (прибуток чи збиток) від списання безнадійної дебіторської заборгованості.

№

|

Зміст операції |

Кореспонденція рахунків |

Сума, грн. |

|

Дебет |

Кредит |

|||

1 |

Нараховано резерв сумнівних боргів |

|

|

2000 |

2 |

Списано безнадійну дебіторську заборгованість вітчизняного покупця, у т.ч.: |

|

|

3000 |

- за рахунок попередньо створеного резерву сумнівних боргів |

|

|

2000 |

|

- у частині перевищення попередньо створеного резерву сумнівних боргів |

|

|

1000 |

|

3 |

Надійшли на поточний рахунок підприємства кошти від вітчизняного покупця в рахунок погашення дебіторської заборгованості, раніше визнаною безнадійною |

|

|

2500 |

4 |

Відображена в складі доходу сплачена дебіторська заборгованість, яка раніше визнана безнадійною |

|

|

2500 |

5 |

Списані на фінансовий результат витрати, пов'язані зі створенням резерву сумнівних боргів і списанням безнадійної дебіторської заборгованості |

|

|

? |

6 |

Списано на фінансовий результат дохід, отриманий в наслідок сплати дебіторської заборгованості, раніше визнаною безнадійною |

|

|

? |

Рішення:

Вкажемо кореспонденцію рахунків бухгалтерського обліку по приведених господарських операціях, використовуючи для обліку витрат тільки рахунки класу 9. Визначимо фінансовий результат (прибуток чи збиток) від списання безнадійної дебіторської заборгованості.

№ |

Зміст операції |

Кореспонденція рахунків |

Сума, грн. |

|

Дебет |

Кредит |

|||

1 |

Нараховано резерв сумнівних боргів |

944 |

38 |

2000 |

2 |

Списано безнадійну дебіторську заборгованість вітчизняного покупця, у т.ч.: |

|

|

3000 |

- за рахунок попередньо створеного резерву сумнівних боргів |

38 |

361 |

2000 |

|

- у частині перевищення попередньо створеного резерву сумнівних боргів |

79 |

361 |

1000 |

|

3 |

Надійшли на поточний рахунок підприємства кошти від вітчизняного покупця в рахунок погашення дебіторської заборгованості, раніше визнаною безнадійною |

31 |

361 |

2500 |

4 |

Відображена в складі доходу сплачена дебіторська заборгованість, яка раніше визнана безнадійною |

38 |

361 |

2500 |

5 |

Списані на фінансовий результат витрати, пов'язані зі створенням резерву сумнівних боргів і списанням безнадійної дебіторської заборгованості |

79 |

944 |

2000 |

6 |

Списано на фінансовий результат дохід, отриманий в наслідок сплати дебіторської заборгованості, раніше визнаною безнадійною |

38 |

71 |

2500 |

Задача 5. Завгосп Мірошниченко С.І. є матеріально відповідальною особою, якому наказом директора підприємства дозволено одержувати підзвітну суму грошей для придбання матеріальних цінностей на господарські потреби.

12.09.200_ р. по видатковому касовому ордеру №147 йому був виданий під звіт аванс – 250 грн. для придбання господарських товарів, необхідних для ремонту офісу.

13.09.200_ р. завгосп Мірошниченко С.І. представив у бухгалтерію авансовий звіт, до якого були прикладені чеки на суму 219 грн. (сума кожного чека не перевищує 20 грн., у кожнім чеку виділена сума ПДВ) і копія накладної на оприбуткування матеріальних цінностей по наступному переліку:

№

|

Назва товарно – матеріальних цінностей |

Одиниця виміру |

Кіл-ть |

Ціна в грн. без ПДВ |

Сума без ПДВ, грн. |

1 |

Фарба біла |

кг |

5 |

20 |

100,00 |

2 |

Гіпс |

кг |

4 |

6,25 |

25,00 |

3 |

Емульсія |

л |

5 |

4,50 |

22,5 |

4 |

Розчинник |

л |

2 |

2,50 |

5,00 |

5 |

Щітки малярні |

шт. |

4 |

3,75 |

15,00 |

6 |

Щітки |

шт. |

2 |

7,50 |

15,00 |

|

РАЗОМ |

Х |

22 |

Х |

182,50 |

Накладна підписана завгоспом Мірошниченко С.І., що здав перераховані вище матеріальні цінності, і складом, що прийняв їх завідуючий Тараненко У.К. Авансовий звіт затверджений директором підприємства. Сума перевитрат видана завгоспові Мірошниченко С.І. у день звіту по видатковому касовому ордеру №153.

Необхідно:

визначити суму податкового кредиту;

скласти бухгалтерські записи на господарські операції.

Рішення:

1) визначимо суму податкового кредиту 182,50 * 20%=36,50грн.

2) складемо бухгалтерські записи на господарські операції.

№ |

Зміст операції |

Кореспонденція рахунків |

Сума, грн. |

|

Дебет |

Кредит |

|||

1 |

12.09.200_ р. по ВКО №147 йому був виданий під звіт аванс - 250 грн. для придбання господарських товарів, необхідних для ремонту офісу.

|

372 |

30 |

200 |

2 |

13.09.200_ р. завгосп Мірошниченко СІ. представив у бухгалтерію авансовий звіт, до якого були прикладені чеки на суму 219 грн. (сума кожного чека не перевищує 20 грн., у кожнім чеку виділена сума ПДВ) |

205 64 |

372 372 |

182,50 36,50 |

3 |

Сума перевитрат видана завгоспові Мірошниченко СІ. у день звіту по ВКО №153. |

372 |

30 |

19 |

Задача 6. Згідно з наказом директора ПП «Зеніт» (платник ПДВ) №174 від 13.09.200_ р. менеджер Ткаченко С.П. відряджений у м. Київ (ЗАТ «Кабель») для висновку угоди на постачання комплектуючих терміном на 5 днів – з 17.09.200_ р. по 21.09.200_ р. Для цього йому видано з каси підприємства під звіт аванс у сумі 500 грн. по видатковому касовому ордері №256 від 17.09.200_ р.

Прибувши з відрядження, Ткаченко С.П. відзвітувався про виконану роботу і витрачених ним підзвітних коштах авансовим звітом від 22.09.200_ р. до якого додаються наступні документи:

Квитки на проїзд: Київ – Харків – 48 грн., Харків – Київ – 51 грн.;

Квитанції на проживання в готелі «Дніпро» з 18.09. по 19.09. – 135 грн. (з одноразовим харчуванням), з 19.09 по 20.09 – 120 грн. (без харчування);

Рахунок за телефонні розмови з підприємством – 72 грн.;

Авансовий звіт затверджений директором підприємства «Зеніт»

Різниця у виді доплати видана Ткаченко С.П. у день звіту по видатковому касовому ордері №271.

Необхідно:

визначити суму добових та суму витрат по відрядженню;

визначити різницю між сумою виданого авансу і сумою витрат;

визначити суму податкового кредиту по ПДВ (у всіх документах сума ПДВ виділена окремим рядком);

відобразити операції бухгалтерськими записами.

Рішення:

1) визначимо суму добових 5дн*17грн.=85грн. та суму витрат по відрядженню: 1. Квитки на проїзд: Київ - Харків - 48 грн., Харків - Київ - 51 грн.; 2. Квитанції на проживання в готелі «Дніпро» з 18.09. по 19.09. -135 грн. (з одноразовим харчуванням), з 19.09 по 20.09 - 120 грн. (без харчування) ; 3. Рахунок за телефонні розмови з підприємством - 72 грн. загальна сума витрат по відрядженню 426 грн.

2) визначимо різницю між сумою виданого авансу і сумою витрат

500-(85+426) = Сума перевитрат 11грн.

3) визначимо суму податкового кредиту по ПДВ (у всіх документах сума ПДВ виділена окремим рядком) 426 : 6= 71 грн.

4) відобразимо операції бухгалтерськими записами.

№ |

Зміст операції |

Кореспонденція рахунків |

Сума, грн. |

|

Дебет |

Кредит |

|||

1 |

видано з каси підприємства під звіт аванс у сумі 500 грн. по ВКО №256 від 17.09.200_ р. менеджеру |

372 |

30 |

500 |

2 |

авансовим звітом від 22.09.200_ р. до якого додаються наступні документи: 1. Квитки на проїзд: Київ - Харків - 48 грн., Харків - Київ - 51 грн.; 2. Квитанції на проживання в готелі «Дніпро» з 18.09. по 19.09. -135 грн. (з одноразовим харчуванням), з 19.09 по 20.09 - 120 грн. (без харчування); 3. Рахунок за телефонні розмови з підприємством - 72 грн. 4. сума добових (17грн.*5дн) Загальна сума звіту без ПДВ Сума ПДВ |

92 641 |

372 372 |

440 71 |

3 |

Сума перевитрат видана менеджеру . у день звіту по ВКО №271. |

372 |

30 |

11 |

Задача 7. 18.09.200_р. фірма «Слов'янка» (платник ПДВ) придбала для виробничих потреб матеріальні цінності в торгівельної компанії «Сімекс». У товарно-транспортній накладній, що є супроводжувальним документом, їхній перелік наступний:

№

|

Назва товару |

Одиниця виміру |

К-сть |

Ціна (без ПДВ) |

Сума (грн.) |

1 |

Халати чорні (48-50 розм.) |

шт. |

15 |

18,00 |

270,00 |

2 |

Комбінезони (48-50 розм.) |

шт. |

8 |

25,00 |

200,00 |

3 |

Черевики робітничі (41-43 розм.) |

пари |

15 |

60,00 |

800,00 |

4 |

Каски – шоломи |

шт. |

20 |

30,00 |

600,00 |

|

РАЗОМ |

х |

58 |

Х |

1870,00 |

5 |

Послуги автотранспорту |

х |

Х |

Х |

216,90 |

|

Усього |

Х |

Х |

Х |

2086,90 |

|

ПДВ |

Х |

Х |

Х |

417,38 |

|

До оплати |

Х |

Х |

Х |

2504,28 |

Матеріальні цінності оприбутковані на склад, про що складений прибутковий ордер, і зараховані до числа активів фірми по первісній вартості.

19.09.200_ р. за вимогою передані у виробничий цех:

Чорні халати – 5 шт.;

Комбінезони – 3 шт.;

Черевики – 6 пар;

Каски – шоломи – 4 шт.

Облік вибуття запасів здійснюється по методу FIFO.

Необхідно:

Визначити первісну вартість придбаних активів;

Відобразити записами на рахунках бухгалтерського обліку надходження активів на підприємство і податковий кредит по ПДВ;

Відобразити операцію по передачі в експлуатацію матеріальних цінностей на рахунках бухгалтерського обліку.

Рішення:

Визначимо первісну вартість придбаних активів

Для цього визначимо % ТЗР 2086,90*100% : 1870,00=11,57%

№ |

Назва товару |

Од. Вим. |

К-сть |

Ціна (без ПДВ) |

Сума (грн.) |

Первісна Вартість (гр.6*1,1157) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1 |

Халати чорні (48-50 розм.) |

шт. |

15 |

18,00 |

270,00 |

301,00 |

2 |

Комбінезони (48-50 розм.) |

шт. |

8 |

25,00 |

200,00 |

223,00 |

3 |

Черевики робітничі (41-43 розм.) |

пари |

15 |

60,00 |

800,00 |

893,50 |

4 |

Каски - шоломи |

шт. |

20 |

30,00 |

600,00 |

669,40 |

|

усього |

|

|

|

|

2086,90 |

2) Відобразити записами на рахунках бухгалтерського обліку надходження активів на підприємство і податковий кредит по ПДВ

№ |

Зміст операції |

Кореспонденція рахунків |

Сума, грн. |

|

Дебет |

Кредит |

|||

1 |

Матеріальні цінності оприбутковані на склад Відображено податковий кредит |

201 641 |

631 631 |

2086,90 417,38 |

3) Відобразити операцію по передачі в експлуатацію матеріальних цінностей на рахунках бухгалтерського обліку.

№ |

Зміст операції |

Кореспонденція рахунків |

Сума, грн. |

|

Дебет |

Кредит |

|||

1 |

Матеріальні цінності 19.09.200_ р. за вимогою передані у виробничий цех |

23

|

201

|

675,25 |

Вихідні дані про рух товару Халати чорні (48-50 розм.) за місяць:

Дата |

Показник |

Кількість одиниць |

Ціна за одиницю, грн. |

01.09.2008 |

Залишок на початок місяця |

--- |

--- |

Розрахунок:

Залишок на початок місяця ---

Усього за місяць було придбано 15 одиниці товару Халати чорні

Вартість придбання дорівнює 301 грн.

Визначимо собівартість реалізованих запасів за методом ФІФО.

Вибуття запасів = 19.09.2009 |

|

|

|

||

5 од. х 20,07 грн. = 100,35 грн. |

||

Всього 100,35 грн. |

||

|

||

Залишок запасів на кінець місяця = |

|

|

10 од. х 20,07 грн. = 200,65грн. |

||

. |

||

Всього 200,65 грн. |

||

Вихідні дані про рух товару Комбінезони (48-50 розм.)за місяць:

Дата |

Показник |

Кількість одиниць |

Ціна за одиницю, грн. |

01.09.2008 |

Залишок на початок місяця |

-- |

--- |

Розрахунок:

Залишок на початок місяця ---

Усього за місяць було придбано 8 одиниці товару Комбінезони

Вартість придбання дорівнює 223 грн.

Визначимо собівартість реалізованих запасів за методом ФІФО.

Вибуття запасів = 19.09.2009 |

|

|

|

||

3 од. х 27,87 грн. = 83,62 грн. |

||

Всього 83,62 грн. |

||

|

||

Залишок запасів на кінець місяця = |

|

|

5 од. х 27,87 грн. = 139,38грн. |

||

. |

||

Всього 139,38 грн. |

||

Вихідні дані про рух товару Черевики робітничі (41-43 розм.)за місяць:

Дата |

Показник |

Кількість одиниць |

Ціна за одиницю, грн. |

01.09.2008 |

Залишок на початок місяця |

-- |

--- |

Розрахунок:

Залишок на початок місяця ---

Усього за місяць було придбано 15 одиниці товару Черевики робітничі (41-43 розм.)

Вартість придбання дорівнює 893,50 грн.

Визначимо собівартість реалізованих запасів за методом ФІФО.

Вибуття запасів = 19.09.2009 |

|

|

|

||

6 од. х 59,57 грн. = 357,4 грн. |

||

Всього 357,4 грн. |

||

|

||

Залишок запасів на кінець місяця = |

|

|

9 од. х 59,57 грн. = 536,10грн. |

||

. |

||

Всього 536,10 грн. |

||

Вихідні дані про рух товару Каски - шоломи за місяць:

Дата |

Показник |

Кількість одиниць |

Ціна за одиницю, грн. |

01.09.2008 |

Залишок на початок місяця |

-- |

--- |

Розрахунок:

Залишок на початок місяця ---

Усього за місяць було придбано 20 одиниці товару Каски - шоломи

Вартість придбання дорівнює 669,40 грн.

Визначимо собівартість реалізованих запасів за методом ФІФО.

Вибуття запасів = 19.09.2009 |

|

|

|

||

4 од. х 33,47 грн. = 133,88 грн. |

||

Всього 133,88 грн. |

||

|

||

Залишок запасів на кінець місяця = |

|

|

16 од. х 33,47 грн. = 535,52грн. |

||

. |

||

Всього 535,52 грн. |

||

Метод собівартості перших за часом надходження запасів (ФІФО) (first-in, first-out method) – метод, за яким оцінка запасів базується на припущенні, що запаси використовують у тій послідовності, у якій вони надходили на підприємство (відображені у бухгалтерському обліку), тобто запаси, які першими відпускають у виробництво (продаж та інше вибуття), оцінюють за собівартістю перших за часом надходження запасів. Вартість одиниць залишку запасів на кінець звітного періоду визначається за собівартістю останніх за часом надходжень (придбання або виготовлення) запасів.

Задача 8. У відповідності з договором купівлі-продажу підприємство А оплатило постачальникові вартість матеріалів у сумі 6720 грн. (у тому числі ПДВ - 1120 грн.). При одержанні матеріалів виявлена недостача на суму 120 грн. із ПДВ. Підприємством А виставлена претензія постачальникові. Постачальник претензію задовольнив: у тому же звітному періоді здійснив до поставку матеріалів. Відобразити господарські операції в бухгалтерському обліку підприємства А.

Рішення:

Відобразимо господарські операції в бухгалтерському обліку підприємства А.

№ |

Зміст операції |

Кореспонденція рахунків |

Сума, грн. |

|

Дебет |

Кредит |

|||

1 |

Здійснена попередня оплата за товар |

631 |

311 |

6720 |

2 |

Відображена сума податкового кредиту ПДВ |

641 |

644 |

1120 |

3 |

Оприбутковані фактично отримані товари |

281 |

631 |

5500 |

4 |

Відображена сума ПДВ виходячи із вартості отриманих товарів |

644 |

631 |

1100 |

5 |

виставлена претензія постачальникові |

374 |

631 |

120 |

6 |

Оприбутковані товари, отримані в погашення виставленої претензії |

281 |

374 |

100 |

7 |

Відображена сума податкового кредиту ПДВ |

641 |

374 |

20 |

Задача 9. Фірма А придбала у фірми Б товар на суму 84000 грн. у т.ч. ПДВ. У забезпечення заборгованості виданий простий вексель номінальною вартістю 84000 грн. терміном на 1 рік, який був своєчасно погашений боржником.

Крім того, фірма А отримала від фірми С короткостроковий вексель в погашення заборгованості за реалізовані товари на суму 24000 грн. з ПДВ, який був переданий фірмі Д в погашення заборгованості фірми А за отримані матеріали на номінальну суму векселя.

Необхідно:

Відобразити дані операції на рахунках бухгалтерського обліку фірми А.

Рішення:

Відобразимо дані операції на рахунках бухгалтерського обліку фірми А.

№ |

Зміст операції |

Кореспонденція рахунків |

Сума, грн. |

|

Дебет |

Кредит |

|||

1 |

Оприбутковані на склад товари, отримані від фірми Б |

281 |

631 |

70000 |

2 |

Відображена сума податкового кредиту ПДВ |

641 |

631 |

14000 |

3 |

Видано вексель в оплату за товар |

631 |

621 |

84000 |

4 |

Пред’явлено вексель к оплате. Фірма А погасила його |

621 |

311 |

84000 |

5 |

отримала від фірми С короткостроковий вексель в погашення заборгованості за реалізовані товари на суму |

621 |

361 |

24000 |

6 |

короткостроковий вексель переданий фірмі Д в погашення заборгованості фірми А |

631 |

621 |

24000 |

Задача 10. Підприємство вирішило реалізувати зайві запасні частини, придбані раніше для основної діяльності підприємства. Первісна вартість запчастин становила 2 800 грн. Продажна вартість запасних частин - 3 600 грн. включаючи ПДВ.

Необхідно: відобразити операції в обліку та визначити фінансовий результат.

Рішення: