Введение

Для принятия правильного решения, как правило, требуется знать, каким образом его реализация отразится на стоимости предприятия. Актуальность темы исследования в настоящем курсовом проекте, в условиях усиления конкуренции, связанной с либерализацией внутренних рынков, процессами глобализации мировой экономики, на фоне постоянного роста на фондовых рынках отклонения рыночной капитализации предприятий от стоимости их реальных активов: зданий, сооружений, оборудования, материальных запасов - предприятиям требуется эффективная система управления предприятием - это концепция управления стоимостью компании.

Одна из важных проблем практики управления предприятиями - эта проблема управления стоимостью компании. Она опирается на современную зарубежную концепцию управления предприятием - концепцию управления стоимостью. В основу концепции положено понимание того факта, что, показатель стоимости компании является важнейшей комплексной финансовой оценкой, отображающей экономическую эффективность предприятия, его финансовое благополучие и ожидания перспектив деятельности. Он реагирует на любое изменение ситуации: снижение рентабельности выпуска, ухудшение платежеспособности, увеличение инвестиционного риска - все это вызывает уменьшение стоимости предприятия. По этой причине во многих зарубежных компаниях стоимость бизнеса стала важнейшим объектом управления. Практически все важнейшие управленческие решения (от смены поставщика до полной реструктуризации производства и ликвидации целых подразделений) принимаются с целью увеличения рыночной стоимости компании.

При этом стоимость понимается, как конкурентное преимущество, которое позволяет компании, расти быстрее других, привлекать все большее число инвесторов. Постоянное развитие компании, рост является основой для стабильного бизнеса. Развитие предполагает все новые и новые вложения, но очень мало видов бизнеса, которые способны генерировать такой возврат средств, который позволил бы им очень быстро развиваться. Эффективный же рост только за счет собственных источников не возможен хотя бы потому, что конкуренты могут прибегнуть к помощи внешнего финансирования, получив тем самым преимущества.

Объектом иследовании работы вытуспает ТОО "Accounting Star".

Целью дипломной работы является закрепление теоретических знаний, полученных при изучении дисциплины, и развитие практических навыков организации и формирования системы менеджмента стоимостью фирмы.

В процессе выполнения дипломной работы рассмотреть следующие задачи:

- дать характеристику ТОО «Accounting Star»

- изучить особенности предприятие как объекта стоимости его бизнеса.

- произвести оценку стоимости бизнеса.

КОНЦЕПЦИЯ ОПРЕДЕЛЕНИЯ РЫНОЧНОЙ СТОИМОСТИ КОМПАНИИ.

Традиционный подход оценки стоимости компании.

В последние годы в казахстанскую практику управления постепенно внедряется одна из современных концепций менеджмента - концепция управления стоимостью. В ее основе лежит понимание того, что для акционеров (владельцев) предприятий и организаций первостепенной задачей является увеличение их финансового благосостояния в результате эффективной эксплуатации объектов владения. При этом рост благосостояния акционеров измеряется не объемом введенных мощностей, количеством нанятых сотрудников или оборотом компании, а рыночной стоимостью предприятия, которым они владеют.

Содержание концепции управления стоимостью компании заключается в том, что управление должно быть нацелено на обеспечение роста рыночной стоимости компании и ее акций.

В настоящее время концепция управления стоимостью принята специалистами по экономике в качестве базовой парадигмы развития бизнеса.

Концепция управления стоимости базируется на следующих принципах:

- наиболее приемлемый показатель, позволяющий адекватно оценить деятельность компании, - поток денежных средств, генерируемый компанией;

- новые капитальные вложения компании должны осуществляться только при условии, что они создают новую стоимость. При этом создают стоимость новые инвестиции только тогда, когда рентабельность вложений выше затрат на привлечение капитала;

В изменяющихся условиях окружающей экономической среды сочетание активов компании (ее инвестиционный профиль) также должно меняться с целью обеспечения максимального роста стоимости компании.

Концепция управления стоимостью позволяет объяснить причины перелива капитала из одной, отрасли, страны в другую. Капитал - самовозрастающая категория, поэтому его стоимость должна постоянно увеличиваться. Если стоимость капитала не возрастает, то его собственники принимают решение о новой сфере его приложения, в которой эта стоимость будет создаваться.

Внедрение концепции управления стоимостью - достаточно продолжительный процесс, западные специалисты оценивают его продолжительность в 2-3 года.

Рассмотрим основные этапы внедрения концепции управления стоимостью на предприятии (см. таблицу).

Таблица 1.1.

Первый этап |

Второй этап |

Третий этап |

Четвертый этап |

Пятый этап |

Определение точки отсчета - оценка рыночной стоимости предприятия |

Составление схемы факторов стоимости компании |

Создание системы оценки оперативных и стратегических управленческих решений |

Анализ вклада подразделений в стоимость компании |

Периодическая оценка. Подготовка отчетов с позиции управления стоимостью |

|

Внедрение системы оперативного контроля над стоимостью активов |

|

||

|

Подготовка кадров |

|

||

Отметим, что применение концепции управления стоимости не только способно дать результаты, связанные с улучшением финансового состояния компании, но и одновременно поддерживает ее надежный имидж в глазах акционеров и потенциальных инвесторов.

Теперь рассмотрим стоимостное мышление в концепции управления стоимостью компании. Первый шаг в управлении стоимостью состоит в том, что максимизация стоимости принимается за главную финансовую цель компании. Более того, менеджеры высшего эшелона должны знать, каково реальное соотношение этой цели с другими целями организации.

В общем случае компания должна иметь два набора целей: финансовые цели, которыми руководствуются менеджеры высшего звена, и нефинансовые цели, служащие побудительными мотивами деятельности всех остальных сотрудников организации. Традиционные финансовые показатели, такие как прибыль или темпы роста прибыли, не всегда правильно отражают процесс создания новой стоимости и что компаниям надо напрямую следить за созданием новой стоимости. Это означает, что компании должны ставить перед собой цели, выраженные в показателях дисконтированного денежного потока, которые являются самыми непосредственными критериями создания новой стоимости. Кроме того, целевые нормативы стоимости дисконтированного денежного потока нужно переводить в краткосрочные, более явные целевые показатели финансовой деятельности, такие как экономическая прибыль.

Помимо финансовых целей компаниям нужны также и нефинансовые цели в качестве побудительных мотивов и ориентиров для работников, многие из которых не разбираются в финансовых аспектах создания новой стоимости. К таким целям можно отнести удовлетворение запросов потребителей, разработку новых продуктов, создание удовлетворительных условий труда работников и т. д. Они не противоречат главной цели максимизации стоимости. Как правило, наибольшего финансового успеха добиваются как раз те компании, которые превосходят других в удовлетворении потребителей и работников, нововведениях и прочих подобных областях. Однако нефинансовые цели следует тщательно соотносить с финансовыми обстоятельствами компании. Кроме того, при всем многообразии целей важно задать единый курс всем работникам организации.

В модели дисконтированного денежного потока коммерческого предприятия стоимость собственного капитала компании определяется как стоимость ее основной деятельности (стоимость предприятия, доступная всем инвесторам) за вычетом долговых обязательств и других законных притязаний инвесторов, обладающих приоритетом перед обыкновенными акциями (к таким притязаниям относятся, например, привилегированные акции). Стоимость основной деятельности (или, иначе, операционная стоимость) и стоимость долга равны соответствующим денежным потокам, дисконтированным по ставкам, которые отражают риск этих денежных потоков. Рисунок 8.1 иллюстрирует эту модель. Коль скоро взятые нами ставки дисконтирования правильно отражают риск каждого денежного потока, то, пользуясь данным методом, мы получим точно такое же значение стоимости собственного капитала, как если бы напрямую дисконтировали денежный поток для акционеров по затратам на собственный капитал.

Модель дисконтированного денежного потока коммерческого предприятия особенно полезна в применении к многопрофильным компаниям (см. рис. 8.2). Стоимость собственного капитала компании равна сумме стоимостей отдельных бизнес F единиц плюс стоимость производительных (создающих деньги) корпоративных активов минус издержки корпоративного центра и минус стоимость долга и привилегированных акций компании. Из рисунка 8.2 легко понять, почему мы рекомендуем использовать эту модель, а именно:

оценка отдельных компонентов бизнеса, из которых складывается стоимость коммерческого предприятия, а не только собственного капитала, позволяет выявить раздельно инвестиционные и финансовые источники стоимости для акционеров;

модель помогает нащупать «точки опоры» создания стоимости, тем самым способствуя поиску новых плодотворных идей в этой области;

модель можно последовательно применять к разным уровням агрегирования (т. е. и к компании в целом, и к отдельным хозяйственным единицам), и она согласуется с

Использование теории о структуре капитала Ф.Модильяни и М.Миллера в определении оценки стоимости компании.

Существуют два основных подхода к целесообразности управления структурой капитала.

1. Традиционный подход. Считается, что стоимость капитала фирмы зависит от его структуры; существует оптимальная структура капитала, минимизирующая значение средневзвешенной стоимости капитала и, следовательно, максимизирующая рыночную стоимость фирмы.

Средневзвешенная стоимость капитала зависит от стоимости его составляющих, обобщенно подразделяемых на два вида – собственный и заемный капитал. В зависимости от структуры капитала стоимость каждого из этих источников меняется, причем темпы изменения различны.

2. Теория Модильяни—Миллера (Modi-gliani and Miller approach). Ф. Модильяни и М. Миллер (1958 г.) утверждают, что при не–которых условиях рыночная стоимость фирмы и стоимость капитала не зависят от его структуры, а следовательно, их нельзя оптимизировать, нельзя и наращивать рыночную стоимость фирмы за счет изменения структуры капитала.

Последнее утверждение иногда называют «принципом пирога»: можно по-разному делить пирог, но его величина при этом, естественно, не меняется. Они доказали следующие утверждения:

рыночная стоимость компании (V) не зависит от структуры капитала и определяется путем капитализации ее операционной прибыли по ставке, соответствующей классу риска дан–ной компании:

![]()

где NOI – чистая операционная прибыль (прибыль до вычета налогов и процентов); кви —стоимость источника «собственный ка–питал» финансово независимой компании;

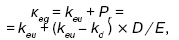

2) стоимость собственного капитала финансово зависимой компании представляет собой сумму стоимости собственного капитала аналогичной (по доходу и уровню риска) финансово независимой компании и премии за риск, равной произведению разницы в значениях стоимости собственного и заемного капитала на величину финансового левериджа:

где кeg – стоимость источника «собственный капитал» финансово зависимой компании;

Е – рыночная оценка собственного капитала;

D – рыночная оценка заемного капитала компании.

Изменение структуры источников путем привлечения более дешевых заемных средств не увеличивает рыночную стоимость компании, так как выгода от привлечения дешевого источника сопровождается повышением степени риска и, следовательно, стоимости собственного капитала.

В 1963 г. Ф. Модильяни и М. Миллер обосновали ситуацию, при которой не исполняется условие об отсутствии налогов. В этом случае структура капитала уже оказывает влияние на рыночную стоимость фирмы.

АНАЛИЗ КОНЦЕПЦИЙ ОЦЕНКИ ИМУЩЕСТВА ТОО «Аcсounting Star»

Анализ финансового состояния ТОО «Accounting star»

1. Финансово-экономическое состояние предприятия определяется всей совокупностью внешних и внутренних факторов и является наиболее обобщающей характеристикой результатов его деятельности.

2. Выявление наиболее ключевых параметров, дающих точную и объективную картину финансово-экономического состояния предприятия, а также определение взаимосвязи и взаимозависимости этих параметров осуществляется с помощью финансового анализа деятельности предприятия.

3. Целью финансового анализа является получение наиболее информативных показателей характеризующих деятельность предприятия и их правильная интерпретация.

4.Результатом финансового анализа является не только постановка правильного «диагноза», но и выявление причин сложившегося состояния, что позволяет приступить к разработке комплексных мероприятий, направленных на их улучшение.

5. Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (пассивов). Эти сведения представлены в балансе предприятия.

6.Отчет о прибылях и убытках (форма № 2) наряду с балансом является основным документом для анализа финансового состояния фирмы. Для его оценки проведем вертикальный (Таблица 3) и горизонтальный (Таблица 4) анализ отчета. Данные вертикального анализа представлены в Таблице 1.

Таблица 1. Вертикальный анализ «Отчета о прибылях и убытках» ТОО «Accounting star» за 2011 - 2012 гг.

Показатели |

2012 г. |

2011г. |

в% к выручке |

|||

|

сумма |

в% к выручке |

сумма |

в% к выручке |

изм. (+,-) |

Темп роста, % |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1.Выручка (нетто) от продажи товаров, продукции, работ, услуг |

96017,3 |

100,0 |

70194,2 |

100 |

0,0 |

100,0 |

2. Себестоимость проданных товаров, продукции, работ, услуг |

70557,4 |

78,6 |

57064,2 |

80,1 |

-1,5 |

98,1 |

3. Валовая прибыль |

20159,9 |

21,4 |

14030 |

25,9 |

-4,5 |

82,6 |

4.Прибыль (убыток) от продаж |

3930 |

400,09 |

280,2 |

3,9 |

0,19 |

104,9 |

5. Прочие операционные расходы |

520,7 |

500 |

25,6 |

0,35 |

0,2 |

157,1 |

6. Прочие операционные доходы |

686,8 |

300 |

35,1 |

0,49 |

0,23 |

146,9 |

7. Прибыль (убыток) до налогообложения |

417,7 |

450 |

295,3 |

4,1 |

0,24 |

105,9 |

8. Чистая прибыль (убыток) отчетного года |

3170,5 |

350,3 |

224,4 |

3,1 |

0,2 |

106,5 |

В графах 2 и 4 представлены абсолютные показатели исходного «отчета о прибылях убытках», а в графах 3 и 5 - относительные значения. Последние получены делением соответствующих значений в графе 2 на величину выручки от продаж (70149,2 тыс. тг.) - в прошлом году и значений в графе 4 на величину выручки от продаж (96017,3 тыс. тг.) - в 2012 году.

Как свидетельствует представленная в Таблице 3 бухгалтерская и аналитическая информация, доля прибыли от продаж в 2012 году увеличилась до 4,31% с 4,1% в 2011 году.

Тоже самое можно сказать и об остальных показателях - их доля в выручке от продаж в 2012году выросла по сравнению с прошлым годом.

Исключение составляет доля себестоимости оказанных услуг уменьшилась с 80,1% до 78,6% в 2012 году, что повлияло на увеличение финансового результата ТОО «Accounting star».

В целом вертикальный анализ «Отчета о прибылях и убытках» ТОО «Accounting star» позволяет считать его финансовую деятельность более чем удовлетворительной.

Горизонтальный анализ отчетности заключается в построении таблиц, в которых абсолютные показатели дополняются данными об относительных темпах роста (снижения) этих показателей.

Таблица 2. Горизонтальный анализ «Отчета о прибылях и убытках» ТОО «Accounting star» за 2011- 2012гг.

Показатели |

2011г. |

2012г. |

||

|

сумма |

В % к выручке |

сумма |

в% к выручке |

1 |

2 |

3 |

4 |

5 |

1.Выручка (нетто) от продажи товаров, продукции, работ, услуг |

70194,2 |

100,0 |

96017,7 |

133,7 |

2. Себестоимость проданных товаров, продукции, работ, услуг |

57064,2 |

100,0 |

70557,4 |

131,1 |

3. Валовая прибыль |

1430 |

100,0 |

2059,9 |

144,05 |

4.Прибыль (убыток) от продаж |

280,2 |

100,0 |

393 |

140,3 |

5. Прочие операционные расходы |

25,6 |

100,0 |

52,7 |

205,9 |

6. Прочие операционные доходы |

35,1 |

100,0 |

68,8 |

196,0 |

7. Прибыль (убыток) до налогообложения |

295,3 |

100,0 |

417,7 |

141,4 |

8. Чистая прибыль (убыток) отчетного года |

224,4 |

100,0 |

317, 5 |

141,5 |

1. Итак, данные Таблицы 4 указывают на рост выручки от продаж в анализируемом периоде на 33,7% выше по сравнению с прошлым годом. Тоже самое можно сказать и о себестоимости - наблюдается рост на 31,1% в 2012 г.

2. Однако темп роста выручки от продаж больше темпа роста себестоимости, что также положительно сказалось на финансовом результате деятельности ТОО «Accounting star». Имеет место рост прибыли от продаж - на 140,3%, прибыли до налогообложения - на 141,4 %, чистой прибыли на 141,5% в 2012 г. по сравнению с 2011г.

3.Таким образом, проведенный горизонтальный анализ свидетельствует об улучшении финансовых результатов деятельности ТОО «Accounting star» на 2012год по сравнению с 2011 годом.

4.Построение агрегированного баланса состоит в объединении нескольких статей бухгалтерского баланса и получении небольшого количества суммарных статей. Степень уплотненности баланса может выбираться произвольно и зависит от субъективного подхода конкретного аналитика.

Расчеты приведены в таблице 3.

Таблица 3. Агрегированный баланс предприятия

Актив баланса |

2011 г. |

2012 г. |

Изменение |

Темп роста, % |

|||||||

|

|

|

абсолютное тыс. тг. |

в структуре % к итогу |

|

||||||

|

тыс. тг. |

%к итогу |

тыс. тг. |

% к итогу |

|

|

|

||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

||||

1. Внеоборотные активы |

11090,5 |

14,80 |

20564,5 |

16,92 |

874 |

2,12 |

173,41 |

||||

Запасы и затраты, НДС и прочие активы |

41507,2 |

51,06 |

70099,4 |

58,19 |

29992,2 |

7,24 |

172,85 |

||||

Дебиторская задолженность |

796,7 |

9,90 |

870,5 |

7,14 |

73,8 |

-2,76 |

109,26 |

||||

Денежные средства и краткосрочные финансовые вложения |

1950,2 |

24,24 |

2165,3 |

17,75 |

215,1 |

-6,49 |

111,03 |

||||

Баланс |

85044,6 |

100 |

120199,7 |

100 |

41055,1 |

- |

151,65 |

||||

Пассив баланса |

|

|

|

|

|

|

|

||||

1. Источники собственных средств |

41402,1 |

51,49 |

52099,5 |

43,44 |

1157,4 |

-8,05 |

127,94 |

||||

2. Кредитные и заемные средства |

39002,5 |

48,51 |

69000,2 |

56,56 |

2997,7 |

8,05 |

176,81 |

||||

Долгосрочные кредиты и займы |

105,0 |

1,31 |

157,0 |

1,29 |

52,0 |

-0,02 |

149,52 |

||||

Краткосрочные кредиты и займы |

505,5 |

6,28 |

1417,6 |

11,62 |

912,1 |

5,34 |

280,44 |

||||

Кредиторская задолженность |

32292,0 |

40,92 |

53025,6 |

43,65 |

25033,6 |

2,73 |

1601,77 |

||||

Баланс |

80044,6 |

100 |

12199,7 |

100 |

41055,1 |

- |

151,65 |

||||

Собственные оборотные средства |

30506,6 |

_ |

33092,0 |

_ |

3305,4 |

_ |

110,97 |

||||

1.Данные уплотненного баланса по итогам динамического, структурного и структурно-динамического анализа показывают:

2. Валюта баланса увеличилась на 41055,1 тыс. тг, соответственно темп роста составил 151,65 %, что безусловно показывает положительную тенденцию развития фирмы.

3.Опережающими темпами росли внеоборотные активы по сравнению с оборотными, изменение в структуре составило 2,12 %, однако фирма вкладывала средства в необходимую реконструкцию.

4.В оборотных активах наибольший рост был по статье "Запасы и затраты, НДС и прочие активы", что составило в абсолютном выражении 29992,2 тыс. тг. или увеличение в динамике на 72,85 %, а в структуре - на 7,24 %..

5 Отмечен умеренный рост дебиторской задолженности ~ 9 %, однако, в структуре баланса наблюдается снижение - на 2,76 %.

6.Денежные средства и краткосрочные финансовые вложения увеличились на 11,03 %, однако, структурно-динамический анализ показывает снижение данных статей на 6,49 %. Эта тенденция развития фирмы подлежит детальному анализу, так как свидетельствует о росте финансовой зависимости компании.

7.Рост внеоборотных активов составил 2,12%.

Соотношение статей пассивов изменилось на 8,05 %. Свыше 50 % в пассивах теперь занимают заемные средства, доля собственных средств составляет 43,44 %. Таким образом, подтверждается рост финансовой зависимости фирмы.

Положительным моментом является увеличение собственных оборотных средств на 10,97 %.

В целом, баланс предприятия ТОО «Accounting star» составлен в положительном соотношении, что объясняется увеличением объемов оказанных услуг, расширением рынка оказания услуг и т.п. На основании данных приведенного баланса можно рассчитать показатели финансовой устойчивости и сделать выводы о перспективах на будущее.

Обобщающим показателем финансовой устойчивости предприятия являются излишек или недостаток источников финансовых средств для формирования запасов и затрат.

Рассмотрим данные показатели в таблице 6.

Таблица 4. Классификация типов финансового состояния предприятия

Показатели |

2011 г. |

2012 г. |

Запасы и затраты (ЗЗ) |

40089,7 |

70561,6 |

Собственные оборотные средства (СОС) |

29051,6 |

32035 |

Капитал функционирующий (КФ) |

30056,6 |

33092 |

Величина источников (ВИ) |

30056,6 |

33092 |

Δ1 = COС - ЗЗ |

-1138,1 |

-3826,6 |

Δ2 = ФК - ЗЗ |

-1033,1 |

-3669,6 |

Δ3 = ВИ - 33 |

-1033,1 |

-3669,6 |

Показатель Δ1 имеет отрицательное значение в 2011 году и составляет-1138,1, в 2012году немного увеличился и составил -3826,6, таким образом запасов данного предприятия недостаточно для собственных оборотных средств. Показатель Δ2 и Δ3 - эти показатели также имеют отрицательное значение и на начало 2009 года составили - 3669,6.

Вывод: по данным табл. 6 можно сделать вывод об абсолютной неустойчивости финансового состояния данного предприятия (все Ф<0).

Рассчитаем показатели финансовой устойчивости и полученные данные рассмотрим в таблице 5.

Таблица 5. Расчет показателей рыночной (финансовой) устойчивости

Показатель |

2011 год |

2012год |

Отклонения |

1 |

2 |

3 |

4 |

U1-коэффициент отношения заемных и собственных средств (cтр.610 + стр.620 / стр.490) |

0,92 |

1,08 |

0,16 |

U2 - коэффициент обеспеченности собственными источниками финансирования (стр.490-стр.190/стр.290) |

0,43 |

0,32 |

-0,11 |

U3 - коэффициент финансовой независимости (стр.490/стр.300) |

0,51 |

0,43 |

-0,08 |

U4 - коэффициент финансирования (стр.490/стр.590+стр.610+стр.620) |

1,06 |

0,77 |

-0,29 |

Как показывает таблица 7 - коэффициент отношения заемных собственных средств в 2011 году составляет значение 0,92, в 2012 году показатель повысился на 0,16 и составил 1,08, что удовлетворяет нормальному ограничению (U 1). Следовательно, на величину показателя влияют следующие факторы: высокая оборачиваемость средств предприятия, стабильный спрос на услуги, присутствие налаженных каналов снабжения и сбыта услуг. Этот показатель необходимо рассматривать в увязке с коэффициентом обеспеченности собственными средствами U2. У данного предприятия U2 -составляет на 2011 год 0,43,а в 2012 году показатель немного снизился на 0,11 и стал равен 0,32, так как показатель не удовлетворяет нормативному значению (0,6< U2<0,8), таким образом организация зависит от заемных источников средств при формировании своих оборотных активов. Значение коэффициента финансовой независимости U3 в 2011 году равно 0,51, в течение следующего года показатель уменьшился на 0,08 и составил 0,43, показатель находится не ниже критической точки, что свидетельствует о благоприятной финансовой ситуации. Этот вывод подтверждает и значение коэффициента финансирования. Таким образом, большинство показателей финансовой устойчивости удовлетворяют рекомендуемым значениям и их динамика положительна.

Для более глубокого анализа финансовой устойчивости предприятия рассчитаем коэффициенты. Полученные данные представлены в Таблице 8.

Таблица 6. Анализ относительных показателей финансовой устойчивости.

№ п/п |

Показатели |

2011г. |

2012г. |

Изменения за год(+,-), |

Оптимальный уровень |

1. |

Коэффициент автономии(Ка) |

0,51 |

0,43 |

-0,08 |

>0,5 |

2. |

Коэффициент финансовой зависимости (Кзав) |

1,94 |

2,3 |

0,36 |

1,9 |

3. |

Коэффициент маневренности собственного капитала (Кман) |

0,71 |

0,61 |

-0,1 |

>0,5 |

4. |

Коэффициент привлечения долгосрочных кредитов и займов (K привл. дк. и з.) |

0,02 |

0,03 |

0,01 |

0,4 |

5. |

Коэффициент независимости капитализированных источников (K незав. к. и.) |

0,98 |

0,97 |

-0,01 |

0,6 |

6. |

Коэффициент обеспечения материальных запасов собственными средствами (Кмз) |

0,28 |

0,39 |

0,11 |

0,6-0,8 |

7. |

Коэффициент обеспечения оборотных средств собственными оборотными средствами (K оос.) |

0,43 |

0,32 |

-0,10 |

>0,1 |

Из таблицы 8 видно, что значение коэффициента автономии ниже оптимального значения, и в 2012 году он составил 0,43, т. е. предприятие является финансово зависимым и все обязательства данного предприятия не могут быть покрыты собственными средствами.

Рост коэффициента финансовой зависимости (увеличился по сравнению с 2011 годом на 0,36 ), это говорит об увеличении доли заемных средств в финансировании предприятия.

Коэффициент маневренности собственного капитала, за анализируемый период, снизился на 0,1 и составил в 2012 году 0,61, что выше оптимального значения и означает мобильность собственных источников средств с финансовой точки зрения.

Рост коэффициента привлечения долгосрочных кредитов и займов в анализируемом 2012 году составляет 0,04 - это на много ниже оптимального значения 0,4, и говорит о непродуманной финансовой стратегии предприятия.

Коэффициент независимости капитализированных источников снизился на 0,01 и составил в 2012 году 0,97. Данный показатель находится выше оптимального значения (0,6) - это также свидетельствует о нерациональном подходе к формированию финансовой стратегии.

Коэффициент обеспечения материальных запасов собственными средствами в 2012 году составляет 0,39 , это ниже оптимального значения 0,6-

,8, и говорит о том, что материальные запасы не покрываются собственными средствами и нуждаются в привлечении заемных средств.

Коэффициент обеспечения оборотных средств собственными оборотными средствами показывает, что у предприятия оборотные средства обеспечены собственными оборотными средствами. Т.к. показатель имеет положительное значение 0,32, что выше оптимального уровня, значит предприятие можно отнести к разряду платежеспособных.

Чтобы более полно отразить финансовое состояние ТОО «Accounting star» необходимо провести анализ ликвидности баланса (см. таблица 7).

Показатели ликвидности баланса показывают степень способности фирмы покрывать свои краткосрочные обязательства текущими активами. Они являются факторами, ограничивающими рост эффективности деятельности фирмы. Поэтому необходимо отслеживать и управлять значениями показателей ликвидности.

Оценка ликвидности фирмы представлена в таблице 7.

Таблица 7 Оценка ликвидности (тыс. тг.)

Показатель |

2011 г. |

2012 г. |

Показатель |

2011 г. |

2012 г. |

Платежный излишек или недостаток |

|

1 |

2 |

3 |

4 |

5 |

6 |

7=2-5 |

8=3-6 |

А1 |

19050,2 |

21065,3 |

П1 |

32092 |

53025,6 |

-1341,8 |

-3160,3 |

А2 |

8104,2 |

9008,3 |

П2 |

505,5 |

1417,6 |

308,7 |

-509 |

А3 |

40089,7 |

70061,6 |

П3 |

105 |

157 |

3984,7 |

6904,6 |

А4 |

11090,5 |

20064,5 |

П4 |

46142,1 |

52909,5 |

-2951,4 |

-3235 |

Баланс |

80044,6 |

19199,7 |

Баланс |

8044,6 |

12199,7 |

|

|

Соотношения для анализируемого баланса:

А1<П1

А2>П2

А3>П3

А4<П4

В 2008 году наблюдался недостаток в погашении кредиторской задолженности (-1341,8 тыс.тг.), но в 2012 году он повысился до -3160,3 тыс.тг., что говорит об отрицательной тенденции в управлении денежными средствами предприятия. Отрицательное значение этого показателя не опасно для предприятия, поскольку существует платежный излишек, который образовался за счет разницы сумы краткосрочных финансовых вложений и суммы банковского кредита, подлежащего погашению в течении 12 месяцев и прочих краткосрочных пассивов. Этот излишек составил 308,7 тыс.тг. в 2011 году, но в 2012 году произошла нехватка этих средств на -509 тыс. тг.

Положительным моментом является и превышение долгосрочных финансовых вложений и запасов над долгосрочными обязательствами и задолженностью участникам по выплате доходов. В 2012 году это превышение составило 69004,6 тыс.тг.

Превышение же труднореализуемых активов над постоянными пассивами говорит о неэффективности использования денежных средств, таким образом, анализируемый баланс нельзя назвать абсолютно ликвидным.

В рамках углубленного анализа в дополнение к абсолютным показателям рассчитаем ряд аналитических показателей (Таблица 8) коэффициентов ликвидности.

Таблица8. Оценка ликвидности

Коэффициенты ликвидности |

Норматив |

|

|

|

|

2011 |

2012 |

1 |

3 |

4 |

5 |

1.

Коэффициент абсолютной ликвидности

=

|

0,2-0,7 |

0,5 |

0,32 |

2.

Коэффициент быстрой ликвидности =

|

0,7-0,8 |

0,72 |

0,46 |

3.

Коэффициент текущей ликвидности =

|

1-2 |

1,8 |

1,5 |

Из таблицы 8 видно, что коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств предприятия может быть погашена немедленно (то есть за счет имеющейся денежной наличности). Несмотря на то, что в 2012 году произошло снижение показателя на 0,18, он остается в пределах нормы, т. е. предприятие сможет погасить все свои долговые обязательства.

Коэффициент быстрой ликвидности применяется для погашения срочных обязательств. В 2011 году показатель составляет 0,7, в 2012 году он уменьшился и стал равен 0,46, что ниже нормативного значения, это свидетельствует о высоком финансовом риске, связанным с тем, что предприятие не в состоянии оплатить свои счета.

Коэффициент текущей ликвидности применяется для оценки финансовой устойчивости предприятия. У данного предприятия показатель в 2011году составляет 1,8, в 2012 году наблюдается незначительное снижение коэффициента на 0,3 и стал равен 1,5, но также находится в пределах нормативного значения, таким образом, вывод - у предприятия достаточно оборотных средств, чтобы покрыть свои краткосрочные обязательства.

Обобщив данные расчета коэффициента быстрой ликвидности можно сказать, что даже с помощью дебиторской задолженности предприятие в 2012 году не в состоянии расплатиться по своим долгам, так как показатель снизился до 0,46, что ниже оптимального значения , это также подтверждает неустойчивое финансовое положение.

В условиях Казахстанской экономики вызывает сомнения целесообразность оценки ликвидности предприятий посредством коэффициентов общей и текущей ликвидности. Представляется, что в большинстве случаев более надежной и объективной является оценка ликвидности только по показателю денежных средств.

Анализ рентабельности.

Цель анализа рентабельности - оценить способность предприятия приносить доход на вложенный в предприятие капитал.

Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в предприятия, или иные финансовые операции.

От уровня рентабельности зависит инвестиционная привлекательность организации, величина дивидендных выплат.

Данные по анализу рентабельности фирмы представлены в таблице 11.

Анализируя таблицу 11, можно сделать следующие выводы:

Рентабельность активов предприятия увеличилась на 113,5 %, что показывает существенное увеличение эффективности использования хозяйственных средств. При этом рентабельность продаж увеличилась на 4,9 %, а оборачиваемость активов возросла на 102,7 %.

Таблица 9. Анализ коэффициентов рентабельности

Показатель |

Строки баланса |

2011г. |

2012г. |

Абсолютное изменение |

Темп роста, % |

1. Рентабельность продаж, % |

050(ф.№2)/010 ( ф.№2) |

0,039 |

0,0409 |

0,0019 |

104,9 |

2. Оборачиваемость активов, % |

010(ф.№2)/(399 --390-252-244) |

0,5897 |

1,1954 |

0,6057 |

202,7 |

3 . Рентабельность активов, % |

050(ф.№2)/(399 --390-252-244) |

0,0229 |

0,0489 |

0,026 |

213,5 |

Таким образом, увеличение рентабельности активов произошло в основном за счет роста рентабельности продаж. С учетом анализа отчета о прибылях и убытках увеличение рентабельности продаж произошло за счет опережающего роста выручки от реализации по сравнению с ростом затрат.

Анализ деловой активности предприятия

Для реализации данного направления могут быть рассчитаны различные показатели, характеризующие эффективность использования материальных, трудовых и финансовых ресурсов. Основными из них являются показатели выработки, фондоотдачи и показатели оборачиваемости. Данные показатели имеют большое значение для оценки финансового положения предприятия, поскольку скорость оборота средств, т.е. скорость превращения их в денежную форму, оказывают непосредственное влияние на платежеспособность, кроме того увеличение скорости оборота средств отражаются на повышении производственного потенциала фирмы, что в целом влияет на эффективность всего производства.

Рассчитаем и проанализируем общие показатели оборачиваемости активов.

Полученные данные приведены в таблице 10.

Таблица10

Наименование показателя |

2011 г. |

2012 г. |

Коэффициент общей оборачиваемости капитала |

0,89 |

0,79 |

Коэффициент оборачиваемости мобильных средств |

1,05 |

0,95 |

Фондоотдача |

6,04 |

4,66 |

Выручка |

7194,2 |

9617,3 |

По данным таблицы 12 можно сделать вывод, что капитал предприятия ТОО «Accounting star» оборачивается медленно, также снизился коэффициент оборачиваемости мобильных средств, что говорит об увеличении потребности в запасах сырья и материалов, а, следовательно, больше требуется денежных ресурсов для вложения в эти запасы. Эти ресурсы снимаются с расчетного счета предприятия, в результате ослабляется его платежеспособность.

Рассчитаем и проанализируем показатели управления активами.

Полученные данные приведены в таблице 11.

Таблица 11

Наименование показателя |

2011 г. |

2012 г. |

Коэффициент оборачиваемости капитала |

1,74 |

1,81 |

Коэффициент оборачиваемости денежных средств |

3,76 |

4,55 |

Коэффициент оборачиваемости средств в расчетах |

9,03 |

11,05 |

Коэффициент оборачиваемости кредиторской задолженности |

2,19 |

1,81 |

Из таблицы 11 видно, что В 2012 году произошло, хотя и незначительное, повышение коэффициента оборачиваемости капитала. Это означает, что часть собственного капитала предприятия может оказаться в бездействии.

Коэффициент оборачиваемости денежных средств увеличился, что свидетельствует о притоке денежных средств, обеспечивающих покрытие текущих обязательств предприятия.

Так же в 2012 году был расширен коммерческий кредит, предоставляемый организацией. Это видно по росту коэффициента оборачиваемости средств в расчетах.

Уменьшился коэффициент оборачиваемости кредиторской задолженности, следовательно, снизилась скорость оплаты задолженности предприятия.