Зміст

Вступ 3

1 Теоретична частина 4

1.1 Вплив господарських операцій на баланс 4

1.2 Визначення та облік собівартості реалізованої продукції 7

Практична частина 11

26

Висновки 27

Перелік використаної літератури 29

Вступ

Метою виконання контрольної роботи є закріплення систему знань з теорії та практики ведення бухгалтерського обліку на підприємствах.

Завдання роботи:

- систематизація, закріплення та поглиблення теоретичних знань з бухгалтерського обліку;

- розвиток навичок самостійної роботи із спеціальною літературою, законодавчими та нормативними актами;

- набуття навичок опрацювання і використання облікової інформації;

- розвиток вміння складати облікові регістри, форми звітності підприємства.

Обсяг контрольної роботи складає 29 сторінок, 2 таблиці, 3 рисунки, кількість використаних джерел .

Структура контрольної роботи: вступ, теоретична частина, практична частина, висновки, перелік використаної літератури. В теоретичній частині розкриті такі питання: 1) вплив господарських операцій на баланс; 2) визначення та облік собівартості реалізованої продукції. В практичній частині складений журнал бухгалтерських операцій, відображена бухгалтерська інформація в облікових регістрах, складена шахова оборотна відомість, визначені фінансові результати, складені баланс та звіт про фінансові результати.

Ключові слова: БУХГАЛТЕРСЬКА ОПЕРАЦІЯ, ОБЛІКОВІ РЕГІСТРИ, БАЛАНС, АКТИВ, ПАСИВ, СОБІВАРТІСТЬ РЕАЛІЗАЦІЇ, ВИТРАТИ, ФІНАНСОВИЙ РЕЗУЛЬТАТ.

1 Теоретична частина

1.1 Вплив господарських операцій на баланс

Бухгалтерський баланс – це форма фінансової звітності, яка містить суттєву інформацію про фінансово-майновий стан підприємства, тому для прийняття обґрунтованих управлінських рішень проводиться аналітичне дослідження економічної сутності взаємозв'язків між складовими балансу.

Аналіз даних балансу проводиться на основі таких аналітичних співвідношень [7, с.76]:

1) А = П. «Активи дорівнюють пасивам» - балансове рівняння, що є необхідною умовою розгляду балансу як за формою, так і за змістом.

2) А = К + 3. «Активи дорівнюють сумі капіталу та зобов'язань» - структурне співвідношення балансу, яке дає уявлення про склад майна підприємства та осіб (власники, кредитори), які брали участь у його формуванні.

3) К = А – 3. «Капітал дорівнює різниці між активами і зобов'язаннями» - характеризує вартість чистих активів, тобто майна, яке після вирахування зобов'язань є власністю підприємства і може бути об'єктом розподілу між акціонерами при ліквідації підприємства.

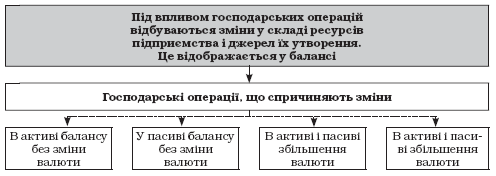

У процесі господарської діяльності відбувається зміна складу засобів, розміщення та зміни у джерелах їх формування, що призводить і до зміни окремих статей балансу в активі і пасиві. В деяких випадках ці зміни зумовлюють появу нових статей балансу або зникнення інших.

За характером впливу на баланс усі господарські операції поділяються на чотири типи (рис. 1.1).

Перший тип операцій характеризується змінами тільки в активі балансу: одна стаття активу збільшується, а друга зменшується на однакову суму. Валюта балансу не змінюється.

До операцій такого типу належать: видача готівки з каси підзвітним особам, надходження заборгованості від дебіторів у касу чи на рахунки в банку, оприбуткування готової продукції з виробництва, відпуск сировини і матеріалів у виробництво та ін.

Рисунок 1.1 – Типи змін у балансі [7, с.77]

Другий тип операцій характеризується змінами тільки в пасиві балансу: одна стаття пасиву збільшується, а друга зменшується на однакову суму. Валюта балансу не змінюється.

До операцій такого типу належать: утримання податків та інших платежів із заробітної плати працівників, що підлягає перерахуванню до бюджету, оплата заборгованості постачальникам за рахунок отриманих кредитів банків, формування резервного капіталу за рахунок прибутку, операції з переоформлення кредиторської заборгованості у боргові зобов'язання (векселі) та ін.

Третій тип операцій характеризується змінами в активі й пасиві балансу на одну й ту саму суму в сторону збільшення. Валюта балансу збільшується.

До операцій такого типу можна віднести: отримання і зарахування кредиту наданого банком, нарахування заробітної плати працівникам з одночасним віднесенням її на витрати виробництва, розрахунки за авансами одержаними, векселями виданими та ін. [9, с.99].

Четвертий тип операцій на балансі характеризується змінами в активі й пасиві балансу на одну й ту саму суму в сторону зменшення. Валюта балансу зменшується.

До операцій такого типу належать: виплата заробітної плати, дивідендів працівникам, погашення кредиторської заборгованості за одержані товари і матеріали, перерахування до бюджету податків і платежів та ін.

Зміни в балансі під впливом чотирьох типів операцій наведені на рис. 1.2. [7, с.78]

Рисунок 1.2 – Зміни в балансі під впливом чотирьох типів операцій

Кожна господарська операція викликає зміни не менше як двох статей балансу. При цьому обов'язково зберігається збалансованість активу і пасиву. Підсумок активу і пасиву балансу змінюється тільки тоді, коли господарська операція стосується одночасно засобів і джерел їх утворення. Рівність підсумків активу і пасиву балансу зберігається після будь-якої операції, в чому полягає контрольний прийом подвійного відображення операцій [9, с.101].

Характеристика типів змін в балансі представлена в табл. 1.1[7, с.79].

Таблиця 1.1 – Порівняльна характеристика господарських операцій

№ |

Тип господарських операцій |

Рівняння |

Вплив на валюту балансу |

1 |

Призводить до змін у структурі активу балансу |

|

Не змінює |

2 |

Призводить до змін у структурі пасиву балансу |

|

Не змінює |

3 |

Призводить до змін у структурі активу та пасиву балансу в бік збільшення |

|

Змінює в бік збільшення |

4 |

Призводить до змін у структурі активу та пасиву балансу в бік зменшення |

|

Змінює в бік зменшення |

1.2 Визначення та облік собівартості реалізованої продукції

Реалізованою вважається продукція (роботи, послуги) після оформлення відповідних документів (накладних, товарно-транспортних накладних, актів), згідно з якими провадиться перехід права власності та відображається в обліку відповідна господарська операція з реалізації.

Собівартість реалізованої продукції власного виробництва – це первинна вартість продуктів (сировини), витрачених на її виготовлення.

Відповідно до п. 11 П(С)БО 16 «Витрати» [3] собівартість реалізованої продукції (робіт, послуг) складається з:

- виробничої собівартості продукції (робіт, послуг), реалізованої протягом звітного періоду;

- нерозподілених постійних загальновиробничих витрат;

- наднормативних виробничих витрат.

У свою чергу, виробнича собівартість включає витрати, безпосередньо пов’язані з виробництвом продукції, зумовлені технологією та організацією виробництва (прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати), а також змінні загальновиробничі та постійні розподілені загальновиробничі витрати (рис. 1.3).

Рисунок 1.3 – Склад виробничої собівартості [6, с.131]

Загальновиробничі витрати включають до собівартості реалізованої продукції після їх розподілу, порядок якого наведено в Додатку 1 до П(С)БО 16 [3]. Так, постійні загальновиробничі витрати розподіляють виходячи з нормальної потужності. При цьому нерозподілені постійні загальновиробничі витрати включають у собівартість реалізованої продукції в періоді їх виникнення. Змінні розподіляють на кожен об’єкт витрат виходячи з фактичної потужності з використанням обраної бази розподілу (зарплата, обсяг діяльності тощо).

Що стосується наднормативних виробничих витрат, у собівартість реалізації потрапляють наднормативні витрати, не пов’язані з нестачами, порчею, нетехнологічним використанням та порушенням правил зберігання [1]. Тобто поняття собівартості реалізованої продукції (робіт, послуг) ширше, ніж поняття виробничої собівартості, оскільки включає не лише виробничу собівартість виготовленої та реалізованої продукції (робіт, послуг), а й інші визначені витрати.

Не включаються до складу собівартості реалізованої продукції (робіт, послуг) адміністративні витрати, витрати на збут та інші операційні витрати. Вони окремо обліковуються на рахунках 92, 93, 94 і списуються на фінансові результати наприкінці звітного періоду.

Для узагальнення інформації про собівартість реалізації використовується рахунок 90 «Собівартість реалізації». За дебетом рахунка відображається виробнича собівартість реалізованої готової продукції, робіт, послуг; фактична собівартість реалізованих товарів (без торговельних націнок), а за кредитом – списання в порядку закриття дебетових оборотів на рахунок 79 «Фінансові результати» [7, с.463].

Рахунок 90 «Собівартість реалізації» має такі субрахунки:

901 «Собівартість реалізованої готової продукції»;

902 «Собівартість реалізованих товарів»;

903 «Собівартість реалізованих робіт і послуг»;

904 «Страхові виплати».

На субрахунку 901 «Собівартість реалізованої готової продукції» ведеться облік виробничої собівартості реалізованої готової продукції.

На субрахунку 902 «Собівартість реалізованих товарів» відображається собівартість реалізованих товарів, яка визначається згідно з П(С)БО 9 «Запаси» [2].

На субрахунку 903 «Собівартість реалізованих робіт і послуг» ведеться облік собівартості реалізованих за звітний період робіт і послуг.

На субрахунку 904 «Страхові виплати» підприємства, які є страхувальниками відповідно до Закону України «Про страхування», узагальнюють інформацію про страхові суми і страхові відшкодування за умовами договорів страхування (перестрахування) при настанні страхових випадків.

Первинними документами для обліку собівартості реалізації є довідки бухгалтерії. Дані рахунку 90 «Собівартість реалізації» відображаються в Журналі 5 (5А).

Кореспонденцію рахунків з обліку реалізації показано в табл. 1.2.

Таблиця 1.2 – Кореспонденція рахунків з обліку собівартості реалізації

№ з/п |

Зміст господарської операції |

Кореспонденція рахунків |

|

Дебет |

Кредит |

||

1 |

Списання собівартості реалізованої продукції |

901 «Собівартість реалізованої готової продукції» |

26 «Готова продукція» |

2 |

Списання собівартості реалізованих товарів на підприємствах оптової торгівлі |

902 «Собівартість реалізованих товарів» |

281 «Товари на складі» |

3 |

Списання собівартості реалізованих товарів на підприємствах роздрібної торгівлі |

902 «Собівартість реалізованих товарів» |

282 «Товари в торгівлі» |

4 |

Списання собівартості реалізованих товарів на підприємствах громадського харчування |

902 «Собівартість реалізованих товарів» |

23 «Виробництво» |

5 |

Списання постійних нерозподілених загальновиробничих витрат |

90 «Собівартість реалізації» |

91 «Загальновиробничі витрати» |

6 |

Списання собівартості реалізованої продукції на фінансові результати |

791 «Результат операційної діяльності» |

901 «Собівартість реалізованої готової продукції» |

7 |

Списання собівартості реалізованих товарів на фінансові результати |

791 «Результат операційної діяльності» |

902 «Собівартість реалізованих товарів» |