4 Апреля 2014 г.

Семинар – тема «Закупочная логистика»

Задание 2. Таможенно-тарифное регулирование внешнеэкономической деятельности

Таможенно-тарифное регулирование — это совокупность таможенных и тарифных мер, используемых в качестве национального торгово-политического инструментария для регулирования внешней торговли.

Таможенный тариф — свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу данной страны. Порядок формирования и применения таможенного тарифа в России и правила обложения перемещаемых товаров пошлинами установлен законом Российской Федерации «О таможенном тарифе» (1993 г.), действующим на единой таможенной территории РФ.

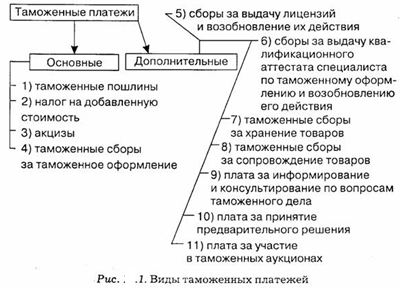

Таможенные платежи — различные виды таможенных пошлин, налогов, таможенных сборов, выплат и другие платежи, взимаемые в установленном порядке таможенными органами Российской Федерации, при перемещении товарной продукции через таможенную границу России и в других случаях, установленных таможенным кодексом РФ, уплачиваются следующие Таможенные платежи в соответствии со схемой рис. 1.

Таможенная пошлина — обязательный взнос (платеж), взимаемый таможенными органами данной страны при ввозе товара на ее таможенную территорию или ее вывозе с этой территории и являющийся неотъемлемым условием такого ввоза или вывоза.

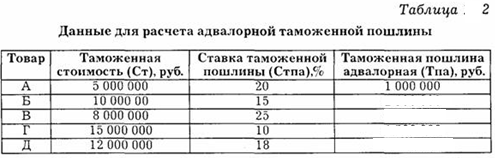

Таможенная пошлина адвалорная — вид ставки пошлин, начисляемых в процентах к таможенной стоимости облагаемых товаров. Основой для начисления таможенной пошлины является таможенная стоимость товара.

Требуется определить адвалорную таможенную пошлину для ряда товаров (А, Б, В, Г, Д), ввозимых на территорию России и имеющих разные ставки таможенной пошлины в соответствии с табл. 2.

Расчет осуществляем по формуле Тпа = Ст х Стпа : 100. (3)

Для товара А адвалорная таможенная пошлина составит Тпа = 5 000 000 х 20 : 100 = 1 000 000 руб.

ЗАДАНИЕ 1: В этом задании требуется определить адвалорную таможенную пошлину для товаров Б, В, Г, Д.

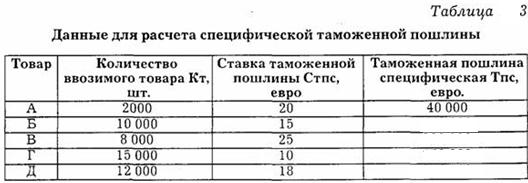

Таможенная пошлина специфическая — вид ставок пошлин, начисляемых в установленном размере за единицу облагаемых товаров. Основой для начисления таможенной пошлины является количество товарной продукции.

Требуется определить специфическую таможенную пошлину для ряда товаров (А, Б, В, Г, Д), ввозимых на территорию России и имеющих разные ставки таможенной пошлины в соответствии с табл. 3.

Расчет осуществляем по формуле

Тпс = Кт х Стпс. (4)

Для товара А специфическая таможенная пошлина составит

Тпс = 2 000 х 20 = 40 000 (евро).

ЗАДАНИЕ 2: Определить специфическую таможенную пошлину для группы товаров: Б, В, Г, Д.

Таможенная пошлина комбинированная — вид ставок пошлин, сочетающий два вида таможенного обложения (два вида ставок пошлин) — адвалорной и специфической. Основой для начисления комбинированной таможенной пошлины является либо таможенная стоимость товара, либо его количество, в зависимости от того, какая из составляющих комбинированной ставки (адвалорная или специфическая) подлежит применению.

Требуется определить комбинированную таможенную пошлину для ряда товаров (А, Б, В, Г, Д), ввозимых на территорию России и имеющих разную таможенную стоимость, разный вес и разные ставки таможенной пошлины в соответствии с численными данными табл. 4.

Определим размер взимания таможенной пошлины, например, для товара А. Вначале рассчитывается величина таможенной пошлины по адвалорной составляющей (формула 3):

100 000 х 25 : 100 = 25 000 (евро).

Затем рассчитывается величина таможенной пошлины по специфической составляющей (формула 4):

4000x5 = 20 000 (евро).

Поскольку величина таможенной пошлины, рассчитанной по адвалорной составляющей, больше величины таможенной пошлины, рассчитанной по специфической составляющей, сумма таможенной пошлины, подлежащей взиманию, определяется по адвалорной составляющей.

Определим размер взимания таможенной пошлины, например, для товара Б. Вначале рассчитывается величина таможенной пошлины по адвалорной составляющей (формула 3):

60 000 х 25 : 100 = 15 000 (евро).

Затем рассчитывается величина таможенной пошлины по специфической составляющей (формула 4):

4000x5 = 20 000 (евро).

Поскольку величина таможенной пошлины, рассчитанной по адвалорной составляющей, меньше величины таможенной пошлины, рассчитанной по специфической составляющей, сумма таможенной пошлины, подлежащей взиманию, определяется по специфической составляющей.

ЗАДАНИЕ 3: Определите размер взимаемой пошлины для товаров В, Г, Д, пользуясь данными табл. 4.

Правило адвалорной доли — изменение стоимости товара, когда процентная доля стоимости использованных материалов или добавленной стоимости достигает фиксированной цены поставляемого товара.

Например, российская сторона поставила по договору в Германию технологическое оборудование стоимостью 250 000 евро, в Германии произошла доработка этого товара в виде дополнительного оснащения, в результате которой стоимость данного товара составила 1 000 000 евро. Товар возвращается в Россию. Адвалорная доля России составляет:

250 000 / 1 000 000 х 100 = 25%.

Адвалорная доля Германии составляет:

(1 000 000 — 250 000) / 1 000 000 х 100 = 75%.

Следовательно, страной происхождения товара будет считаться Германия, поскольку ее адвалорная доля составляет больше 50% В случае равенства адвалорных долей (50%/50%) принимают первое правило (изменение товарной позиции по ТН ВЭД на уровне первых четырех знаков).

Применение данного правила особенно актуально, когда к ввозимому товару применяется преференциальный режим (особый льготный экономический режим, предоставленный одним государством другому без распространения на третьи страны, применяется в виде преференций — скидок, льгот или отмены таможенных пошлин специального валютного режима, льготного кредитования и т. д.).