60. Система показателей оценки эф-ти ип.

Методы оценки эффективности инвестиционных проектов - это способы определения целесообразности долгосрочного вложения капитала в различные объекты с целью оценки перспектив их прибыльности и окупаемости.

Международная практика обоснования инвестиционных проектов использует несколько показателей, позволяющих подготовить решение о целесообразности (нецелесообразности) вложения средств.

Эти показатели можно объединить в две группы.

1) Простые (традиционные, статические). Оперируют отдельными точечными значениями исходных данных, но при этом не учитывают всю продолжительность ИП и неравнозначность денежных потоков.

а) Проектная прибыль (нужно посчитать чистую прибыль по каждому этапу проекта)

б) Простой срок окупаемости инвестиций (РВ).

РВ = I0/CF PB = j+d

в) Учетная норма рентабельности инвестиций) ARR (в %).

ARR

= средняя чистая прибыль/ средние учетные

инвестиции = ![]()

![]() -

чистая прибыль (после уплаты налогов)

в t-том

году

-

чистая прибыль (после уплаты налогов)

в t-том

году

n – планируемый срок реализации

At- сумма амортизации основных фондов и НМА

2) Сложные (динамические). Используют понятие временных рядов, требуют применения специального математического аппарата.

а) Дисконтированный срок окупаемости инвестиций (DPB > PB)

DPB = (PVCF1 + PVCF 2+ ...+ PVCFj) <= Io

d = (Io – (PVCF1 + PVCF 2+ ...+ PVCFj))/ PVCFj+1

б) Показатель чистой текущей стоимости NPV

NPV представляет собой разницу между первоначальной величиной инвестиционных затрат и общей суммой дисконтированных чистых денежных потоков за все периоды времени в течение планируемого срока реализации проекта.

в) Индекс рентабельности инвестиций PI

![]()

г) Показатель годовых эквивалентных затрат AEC

![]() где

a(n;r)

– коэф-т текущей стоимости обычного

аннуитета

где

a(n;r)

– коэф-т текущей стоимости обычного

аннуитета

д) Показатель годовой чистой текущей стоимости ANPV

![]()

е) Показатель внутренней нормы рентабельности инвестиций IRR

![]()

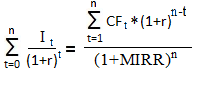

ж) Модифицированная внутренняя норма рентабельности инвестиций MIRR

61. Действующая система налогов в рф, их классификация, порядок зачисления в бюджетную систему, проблемы, совершенствования

Н.С. - совок-ть налоговых, а также правовых форм и методов их организации. Н.С. строится на основе определенных принципов. Все принципы делятся на 3 группы: эконом-ие, юрид-ие (налог-ое право), организационные.

1. В РФ устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

2. Федеральными налогами и сборами признаются налоги и сборы, которые установлены Кодексом и обязательны к уплате на всей территории РФ.

3. Региональными налогами признаются налоги, которые установлены Кодексом и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов РФ в соответствии с Кодексом и законами субъектов РФ о налогах.

4. Местными налогами признаются налоги, которые установлены Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований.

Местные налоги вводится в действие и прекращают действовать на территориях муниципальных образований в соответствии с Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах.

5. Федеральные, региональные и местные налоги и сборы отменяются Кодексом.

6. Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные Кодексом.

7. Кодексом устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в ст. 13, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов. Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов

В зависимости от объекта обложения и способа изъятия: 1.прямые (устанавливаются на собственность или доход, сам налогоплательщик платит из своих доходов): а) реальные - облагается предполагаемый средний доход от того или иного объекта (имущ-во, земельный или водный налоги), б) личные - взимается с действительно получаемого дохода (прибыль, НДФЛ). 2. косвенные (на товары и услуги) - устанавливаются в виде надбавки к цене и перекладываются на потребителя (НДС, акцизы). Плательщик налога является сборщиком налога, а покупатели-носители налога. Косвенным налогам присуще 3 отличительных признака: 1.несовпадение объекта налогообложения и конечного источника уплаты. 2. переложение налога на покупателя. 3.непосредственное участие налога в формировании цен на товары. В зависимости от уровня управления т.е. от органа, осуществляющего взимание: федерал (их 8 ст13), региональные (их 3 ст. 14) и местные (их 2 ст. 15). От субъекта уплаты: с юр лиц (на прибыль орг-ции, на им-во), с физ.лиц (НДФЛ, налог на им-во физ лиц), смешенные (НДС, земельный, транспортный). От порядка использования: общие - поступая обезличиваются и на любые цели, специальные - на строго определенные нужды. От источника уплаты: относятся на расходы, за счет прибыли, на зар/плату, за счет надбавке к цене. От порядка зачисления в бюджет: закрепленные, регулирующие. По уровням управления налоги делятся на Федеральные: НДС, акцизы, НДФЛ, на прибыль организации, на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, гос пошлина. Региональные налоги: на имущ-во организации, на игорный бизнес, транспортный. Местный налог: земельный, на имущество физ лиц.

Н.С. введенная с 01.01.91-92. претерпевала эволюцию. Если первые НК РФ включали более 50 налогов, постепенно количество налогов сокращалось. В 1997г.-27,в 1998г.-17. Действующая Н.С. определена ст. 13-15 НКРФ. Порядок введения налогов ст. 12.

Недостатки Н.С. РФ: 1.нестабильность налоговой системы. 2.высокое налоговое бремя и ставки по отдельным налогам. 3.сложный механизм начисления налоговой базы по отдел налогам. 4.большой размер налоговых санкций за налоговое правонаруш-е. 5. большое колич-во налоговых льгот. 6.низкие вычеты из доходов физ лиц при расчете НДФЛ. 7.существо-е расхождений между стандартами бухгал-го и налог-го учета, следовательно трудоемкость корректировки налоговой базы.

Направления совершенствования: 1.уменьш-е налог-го бремени и упрощение Н.С. за счет отмены неэффект-х налогов. 2.расшир-ие налог-ой базы за счет отмены ряда налог-ых льгот. 3.постепенное перемещение налог-го бремени с предприятий на доходы физ лиц по мере роста их доходов. 4.улучшение контроля и улучшение платежной дисциплины.

Распределение налогов между бюджетами определ-ся БюджКодек РФ частично, НКРФ - гл 25, законами о федер-ом бюджете на определенный финанс-ый год, и регион-ми законами о регион-ом бюджете. Некоторые виды нал закреплены: НДС-100% в федер-ый бюджет, акцизы - некоторые виды в федер-ый бюджет (табак, легковые авто), земельный налог -местный.