5. Посередники депозитарно-клірингової системи

Суб'єктів банківської системи, небанківські фінансово-кредитні та контрактні інститути відносять до активних учасників фінансового ринку і їх називають активними посередниками — це учасники, що мають свою інфраструктуру, функціональні особливості, мету діяльності. До пасивних учасників фінансового ринку відносять посередників депозитарно-клірингової системи. Це юридичні особи, які безпосередньо не проводять емісії, не вкладають коштів у цінні папери, але роблять розрахунки та реєструють рух цінних паперів. До них належать реєстратори угод із цінних паперів, які повідомляють емітентам та інвесторам про стан фондового ринку та рух їхніх цінних паперів і депозитарій — юридична особа, професійний учасник, який спеціалізується виключно на веденні депозитарної діяльності.

Для забезпечення функціонування єдиної системи депозитарного обліку у формі відкритого акціонерного товариства (ВАТ) в Україні було створено Національний депозитарій. Законодавство про депозитарну діяльність складається із Закону «Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні» від 10 грудня 1997 року, Положення про депозитарну діяльність, затверджене рішенням ДКЦПФР від 17 жовтня 2006 року та інших законодавчих актів України, які визначають перелік цінних паперів, що обслуговуються у Національній депозитарній системі (далі НДС), основні функції депозитарних установ і правила здійснення операцій при виконанні ними зберігання та обслуговування обігу цінних паперів на рахунках у цінних паперах та операції емітента щодо випущених ним цінних

122

паперів, особливості депозитарного обслуговування інститутів спільного інвестування та пенсійних фондів, порядок взаємодії зберігачів і депозитаріїв цінних паперів з іншими учасниками НДС, вимоги до складання облікового та зведеного облікового реєстру власників цінних паперів. Контроль за діяльністю НДС здійснює Державна комісія з цінних паперів та фондового ринку, яка також є уповноваженим органом управління часткою держави у статутному фонді Національного депозитарію, а також у межах повноважень, визначених законодавством України, Національний банк України, Міністерство фінансів України та інші державні органи.

Національна депозитарна система — єдина функціональна система, що об'єднує учасників ринку, які займаються депозитарною діяльністю, а також забезпечують обіг бездо-кументарних цінних паперів у межах національного ринку.

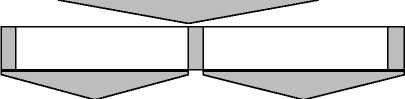

Склад Національної депозитарної системи представлений нарис. 3.5.

С

КЛАД

НАЦІОНАЛЬНОЇ ДЕПОЗИТАРНОЇ СИСТЕМИ

ЗА УЧАСНИКАМИ

КЛАД

НАЦІОНАЛЬНОЇ ДЕПОЗИТАРНОЇ СИСТЕМИ

ЗА УЧАСНИКАМИ

І

Прямі учасники

Опосередковані учасники

Верхній

рівень Нижній рівень

V Національний депозитарій України у депозитарії, які ведуть рахунки для зберігачів і здійснюють кліринг і розрахунки за угодами щодо ЦП |

|

У зберігані, які ведуть рахунки власників цінних паперів у реєстратори власників іменних цінних паперів |

V |

емітенти |

V |

банки |

V |

торгівці цінними |

|

паперами |

V |

організатори |

|

торгівлі цінними |

|

паперами |

Рис. 3.5. Склад Національної депозитарної системи

123

Сферою діяльності Національної депозитарної системи є:

стандартизація обліку цінних паперів згідно з міжнарод ними стандартами;

уніфікація документообігу щодо операцій з цінними па перами і нумерація цінних паперів, випущених в Україні, від повідно до міжнародних стандартів;

відповідальне зберігання всіх видів цінних паперів як у документарній, так і в бездокументарній формах;

реальна поставка чи переміщення з рахунка в цінних па перах з одночасною оплатою грошових коштів відповідно до розпоряджень клієнтів;

акумулювання доходів (дивідендів, процентних виплат і виплат з погашення тощо) за цінними паперами, взятими на обслуговування системою, та їх розподіл за рахунками;

регламентація та обслуговування механізмів позики та застави для цінних паперів, що беруться на обслуговування системою;

надання послуг щодо виконання обов'язків номінально го держателя іменних цінних паперів, що беруться на обслу говування системою;

розробка, впровадження, обслуговування і підтримка ком п'ютеризованих систем обслуговування обігу рахунків у цін них паперах і здійснення грошових виплат, пов'язаних із бан ківськими або з іншими системами грошового клірингу на щоденній чи іншій регулярній основі.

Конкретними учасниками НДС є:

депозитарій;

зберігач;

реєстратори.

1. Депозитарій — юридична особа, створена у формі ВАТ, професійний учасник ринку цінних паперів, який має ліцензію на провадження депозитарної діяльності та може здійснювати кліринг і розрахунки за угодами щодо цінних паперів. Депозитарій здійснює діяльність відповідно до розпорядження — документа, що містить вимогу до депозитарної установи щодо виконання певних депозитарних операцій. Якщо депозитарій здійснює клірингові операції згідно з ліцензією, його називають кліринговим.

124

Депозитарій створюється у формі відкритого акціонерного товариства, учасниками якого є не менше як десять зберіга-чів, які здійснюють виключно депозитарну діяльність. При цьому частка одного учасника в статутному фонді депозитарію не може перевищувати 25 % цього фонду. Клієнтами депозитарію є зберігані, які уклали з ним депозитарний договір, емітенти щодо рахунків власних емісій, а також інші депозитарії, з якими укладено договори про кореспондентські відносини. На відміну від зберігачів, депозитарії не обслуговують індивідуальних власників і ведуть облік цінних паперів без зазначення їхніх номерів та інших індивідуальних ознак. У разі одержання ліцензії на провадження діяльності з ведення реєстру власників іменних цінних паперів, виданої ДКЦПФР, депозитарна установа має право виконувати функції реєстратора.

Основними видами депозитарної діяльності є:

зберігання й обслуговування обігу цінних паперів на рахунках у цінних паперах та операцій емітента щодо випу щених ним цінних паперів;

кліринг та розрахунки за угодами щодо цінних паперів;

ведення реєстрів власників іменних цінних паперів;

підтримка комп'ютеризованих систем виконання угод, які укладаються на фондовій біржі або в торговельно-ін формаційній системі;

надання консультаційних та інформаційних послуг сво їм клієнтам тощо.

Депозитарні установи для здійснення депозитарної діяльності виконують функції зберігання цінних паперів, обслуговування їх обігу на рахунках у цінних паперах та обслуговування операцій емітента щодо випущених ним цінних паперів.

Кліринг і розрахунки за операціями щодо цінних паперів здійснює виключно депозитарій, який отримав ліцензію на провадження професійної діяльності на фондовому ринку — розрахунково-клірингової діяльності.

Кліринг — це процес, який включає: отримання, звіряння та поточні оновлення інформації, підготовку бухгалтерських та облікових документів, необхідних для виконання угод з цінними паперами, визначення взаємних вимог та зобов'язань, що передбачає взаємозалік, забезпечення та гарантування

125

розрахунків за угодами щодо цінних паперів. Кліринг за угодою з цінними паперами полягає в обчисленні грошових сум, які підлягають переказу, і кількості цінних паперів, які мають бути поставлені за результатами угоди. Розрахунки полягають у виконанні зобов'язань, визначених у процесі кліринга. Розрізняють розрахунково-клірингову діяльність:

щодо цінних паперів — полягає у визначенні та виконан ні взаємних зобов'язань з поставкою цінних паперів учасни кам операцій з цінними паперами;

щодо грошових коштів — у визначенні та виконанні взаємних зобов'язань з поставки (переказу) грошових коштів у зв'язку з операціями з цінними паперами. У результаті клі рингу та розрахунків здійснюються передача цінних паперів від продавця до покупця та грошові розрахунки покупця з продавцем відповідно до вимог контракту. Фактично клі ринг між учасниками біржової торгівлі встановлює, хто, кому і в які терміни має сплатити грошові кошти та поставити цін ні папери.

Кліринг і розрахунки класифікують залежно від виду біржового активу та рівня централізації. За рівнем централізації розрізняють кліринг окремої біржі (між членами клірингової палати та між членами біржі), міжбіржовий та міжнародний кліринг. Функціями біржового клірингу та розрахунків є:

забезпечення процесу реєстрації укладених біржових угод (передача й отримання інформації про угоду, її перевірка і підтвердження, реєстрація угоди);

облік зареєстрованих угод;

залік взаємних зобов 'язань і платежів учасників біржо вого ринку;

гарантійне забезпечення біржових угод;

організація грошових розрахунків;

• забезпечення поставки біржового активу покупцеві. При здійсненні клірингу окремо ведеться облік коштів

клієнтів і фінансових посередників. Угоди надходять до розрахунково-клірингової системи тільки після їх реєстрації та перевірки всіх реквізитів. Існує жорсткий графік клірингу і розрахунків, при порушенні якого накладаються штрафні санкції. Розрахунково-кліринговий цикл для цінних паперів становить 4 дні. З розширенням сфери електронного обігу

126

цінних паперів відбувається перехід до створення клірингових депозитаріїв, які здійснюють весь комплекс депозитарних, клірингово-розрахункових та супутніх функцій ринку. Кліринговий депозитарій для виконання грошових розрахунків за угодами щодо цінних паперів зобов'язаний користуватися послугами, які надають розрахункові банки згідно з договором. Розрахунковий банк — це банк, з яким депозитарій уклав договір про грошові розрахунки за угодами.

Депозитарії не мають права у власних інтересах та в інтересах третіх осіб без відповідного доручення клієнтів укладати угоди з цінними паперами, які належать їх клієнтам і зберігаються на рахунках. Депозитарії повинні дотримуватися вимог конфіденційності інформації про рахунки цінних паперів. Клієнтами сучасних депозитаріїв є потужні емітенти, торгівці цінними паперами та інші депозитарії. Безпосереднє депозитарне обслуговування індивідуальних інвесторів покладається на торгівців цінними паперами, що є учасниками Національної депозитарної системи.

Депозитарні установи здійснюють депозитарну діяльність виключно щодо таких цінних паперів, що існують у бездоку-ментарній формі або знерухомлених: акцій; облігацій підприємств, місцевих позик, державних, іпотечних; казначейських зобов'язань; сертифікатів фондів операцій з нерухомістю, іпотечних сертифікатів. Депозитарні установи здійснюють депозитарну діяльність тільки стосовно тих цінних паперів, яким Національним депозитарієм України призначений код цінних паперів відповідно до міжнародного стандарту «180 6166. Цінні папери. Міжнародна система нумерування для ідентифікації цінних паперів». Особливості здійснення депозитарної діяльності щодо державних цінних паперів установлюються ДКЦПФР та НБУ. Прямим учасникам НДС заборонено здійснювати депозитарну діяльність щодо векселів і заставних.

Для виконання функції обслуговування обігу цінних паперів на рахунках у цінних паперах депозитарні установи здійснюють:

а) адміністративні операції — депозитарні операції з відкриття рахунків у цінних паперах, внесення змін до анкети рахунка, закриття рахунків у цінних паперах, зміни способу

127

зберігання цінних паперів та інших змін, не пов'язаних зі зміною залишків цінних паперів на рахунках у цінних паперах;

б) облікові операції — депозитарні операції з ведення ра хунків у цінних паперах та відображення операцій з цінними паперами, наслідком яких є зміна кількості цінних паперів на рахунках у цінних паперах, встановлення або зняття обме жень щодо їх обсягу, а також зміна місця зберігання (знахо дження) депозитарних активів. До облікових операцій депо зитарних установ належать операції зарахування, списання, переказу, переміщення цінних паперів;

в) інформаційні операції — депозитарні операції, наслід ком яких є видача виписок і довідок з рахунка у цінних папе рах та іншої інформації щодо операцій депонентів або клієн тів з рахунками у цінних паперах за запитами депонентів або клієнтів та інших осіб згідно з їх повноваженнями на отри мання такої інформації. До інформаційних операцій депози тарних установ належать операції з підготовки та видачі: ви писок або довідок з рахунка у цінних паперах; інформаційних довідок; інформації щодо операцій емітента (включаючи на дання інформації про провадження емітентом загальних збо рів, використання права голосу тощо); довідково-аналітичних матеріалів, що характеризують ринок цінних паперів.

Видання виписки з рахунка у цінних паперах, яка є підтвердженням прав власності на цінні папери, що обліковуються на рахунку у цінних паперах, є виключно операцією зберігачів.

2. Зберігані — це юридичні особи, які мають ліцензії на провадження професійної діяльності на фондовому ринку: діяльності з торгівлі цінними паперами та депозитарної діяльності зберігана цінних паперів. Зберігачами можуть бути комерційні банки або торгівці цінними паперами, які на підставі ліцензії зберігають цінні папери на рахунках, обслуговують їх обіг та операції емітентів з цінних паперів. Виділення нижчого рівня депозитарної системи і надання можливості здійснення депозитарної діяльності зберігачам обумовлюється наявністю значної кількості випусків цінних паперів та їх власників, для повноцінного індивідуального обслуговування яких потужності депозитаріїв є недостатніми. Зберігачі в НДС забезпечують безпосереднє обслуговування власників цінних

128

паперів. У статутному фонді зберігана частка іншого зберігана або торгівця цінними паперами, інвестиційної компанії, страхової компанії та іншого інституційного інвестора не може перевищувати 5 %.

Зберігані проводять за дорученням власників операції з депонованими цінними паперами і здійснюють іншу депозитарну діяльність, пов'язану з обігом цінних паперів, за винятком клірингу та розрахунків за угодами щодо цінних паперів. У разі отримання зберігачем дозволу на ведення реєстрів власників іменних цінних паперів зберігачу забороняється здійснювати будь-які операції з цінними паперами, реєстр власників яких він веде, окрім операцій реєстратора за договором з емітентом. Зберігач не може бути інвестиційним керуючим депонента, який є інституційним інвестором.

Для забезпечення зберігання цінних паперів депозитарні установи здійснюють такі депозитарні операції:

приймання, транспортування та інвентаризація сертифікатів цінних паперів і свідоцтв про знерухомлення іменних цінних паперів;

зберігання сертифікатів цінних паперів на пред'явника;

зберігання свідоцтв про знерухомлення іменних цінних паперів;

видача сертифікатів цінних паперів, які зберігалися депозитарною установою;

перевірка сертифікатів цінних паперів на справжність (автентичність) і на наявність усіх установлених законодавством України реквізитів та інші операції, що можуть бути віднесені законодавством до функції зберігання.

Депозитарії, крім вищеперелічених операцій, також виконують депозитарні операції щодо приймання, зберігання та інвентаризації глобальних і тимчасово глобальних сертифікатів.

Депозитарні установи зберігають цінні папери двома способами: відокремленим, який передбачає зобов'язання вести облік цінних паперів із зазначенням індивідуальних ознак їх сертифікатів (серії, номери); (відокремленим способом можуть зберігатись тільки цінні папери у документарній формі існування на пред'явника) і колективним — спосіб зберігання знерухомлених іменних цінних паперів документарної форми

129

існування при розміщенні та цінних паперів, розміщених в бездокументарній формі.

3. Реєстратори — це юридичні особи, суб'єкти підприємницької діяльності, які на підставі одержаної ліцензії спеціалізуються на веденні реєстраторської діяльності, що включає збирання, фіксацію, обробку, зберігання та надання даних, які складають систему власників іменних цінних паперів.

Система реєстру власників іменних цінних паперів — це сукупність даних, зафіксованих у паперовій або безпапе-ровій формі (у вигляді записів в електронних базах даних), що забезпечує ідентифікацію зареєстрованих у цій системі осіб, а також іменних цінних паперів, зареєстрованих на їх ім'я; облік всіх змін інформації цим особам і складання реєстру власників іменних цінних паперів. Система реєстру складається та ведеться окремо для кожного емітента. Учасників, які здійснюють ведення системи реєстру власників іменних цінних паперів, визначають терміном «реєстроутри-мувачі». Ведення реєстру передбачає облік та зберігання протягом певного терміну інформації про власників іменних цінних паперів та про операції, внаслідок яких виникає потреба внесення змін до реєстру.

Реєстр власників іменних цінних паперів — це список зареєстрованих власників, складений на певну дату, із зазначенням кількості, номінальної вартості, категорії цінних паперів. Згідно з реєстром емітент виконує свої обов'язки перед акціонерами, здійснює виплату дивідендів, веде облік руху цінних паперів, виконує інші дії стосовно цінних паперів. Діяльність з ведення реєстру власників іменних цінних паперів можуть здійснювати емітенти або реєстратори за наявності дозволу, що видається ДКЦПФР.

Ведення реєстрів власників іменних цінних паперів є виключно діяльністю суб'єктів підприємницької діяльності і не може поєднуватися з іншими видами діяльності, крім депозитарної. Емітент може вести власний реєстр самостійно, якщо чисельність власників іменних цінних паперів у сукупності з усіх випусків цінних паперів не перевищує 500, тобто чисельність, визначену ДКЦПФР як максимальну для організації самостійного ведення реєстру. Для отримання Дозволу емітент повинен мати спеціалістів з кваліфікаційним посвідчен-

130

ням на право ведення реєстру власників іменних цінних паперів установленого зразка. Чисельність фахівців та перелік операцій, які повинні виконувати тільки ці спеціалісти, встановлюються відповідним рішенням комісії. Для таких спеціалістів діяльність у цього емітента повинна бути основним місцем їх роботи.

Якщо чисельність власників іменних цінних паперів емітента перевищує кількість, визначену ДКЦПФР як максимальну для організації самостійного ведення реєстру емітентом, емітент зобов'язаний доручити ведення реєстру реєстратору. Реєстратор веде такий реєстр на умовах договору, що укладається з емітентом цінних паперів. Договір на ведення реєстру емітент може укласти тільки з одним реєстратором.

Статутний капітал реєстратора повинен бути сформований виключно за рахунок грошових коштів у розмірі, встановленому ДКЦПФР. Не можуть бути засновниками або учасниками реєстратора органи державної влади, Центри сертифікатних аукціонів та їх правонаступники, працівники депозитаріїв, зберігачів та інших реєстраторів, а також державних органів, що здійснюють контроль за діяльністю НДС. Якщо засновником реєстратора виступає емітент, реєстр якого веде зазначений реєстратор, то частка цього емітента в статутному фонді реєстратора не має перевищувати 10 %. Якщо засновником реєстратора виступає професійний учасник ринку цінних паперів або банк — торговець цінними паперами, то частка цього засновника в статутному фонді реєстратора не повинна бути більшою 25 %. Контроль за діяльністю реєстраторів та емітентів, що ведуть власний реєстр, здійснює ДКЦПФР та її територіальні органи відповідно до Закону «Про державне регулювання ринку цінних паперів в Україні» та інших законодавчих актів України.

Оплата послуг і зберігачів і реєстраторів провадиться за тарифами, які вони самі для себе встановлюють. Максимальний розмір тарифів встановлюється ДКЦПФР за погодженням з Антимонопольним комітетом України.

( ) Важливу роль у функціонуванні фінансового ринку,

а через нього — у розвитку ринкової економіки, відіграють фінансові посередники. їх економічне призначення полягає в забезпеченні максимально сприятливих умов для успішного

131

функціонування суб'єктів ринку. На сучасному етапі розвитку фінансового ринку механізм фінансового посередництва недостатньо досліджений в економічній літературі. Окремі фінансові посередники розглядаються переважно ізольовано один від одного, як не пов'язані між собою структури. Дослідження фінансового посередництва, як самостійного економічного явища, має важливе теоретичне і практичне значення, особливо в сучасних умовах, коли формується інфраструктура ринку, механізм його регулювання. Важливо, щоб при вирішенні основних завдань розвитку фінансового ринку враховувалася специфіка діяльності окремих фінансових посередників, їх родова єдність, функціональна взаємозалежність на ринку.

Конкретними перевагами розвитку фінансового посередництва є:

=> поява можливості для кожного окремого кредитора оперативно розмістити вільні кошти в дохідні активи, а для позичальника — оперативно мобілізувати додаткові кошти, необхідні для вирішення виробничих чи споживчих завдань;

=> скорочення витрат основних суб'єктів ринку на формування вільних коштів, розміщення їх у дохідні активи та запозичення додаткових коштів;

=> послаблення фінансових ризиків для базових суб'єктів усіх сегментів фінансового ринку, оскільки значна частина їх завдяки широкій диверсифікації посередницької діяльності, створенню спеціальних систем страхування та захисту від фінансових ризиків перекладається на посередників;

=> збільшення дохідності позичкових капіталів, особливо зосереджених у дрібних власників, завдяки зменшенню фінансових ризиків, скороченню витрат на здійснення фінансових операцій та відкриттю доступу до великого, високодохідного бізнесу, що зумовлено наявністю у посередників можливості зосередити значну кількість невеликих заощаджень і спрямувати їх на фінансування великих, високодохідних операцій і проектів;

=> позитивний вплив на кругообіг капіталу в процесі розширеного відтворення, розвиток виробництва, інших сфер економіки за допомогою грошових заощаджень домашніх господарств, які є найбільшим джерелом інвестицій в економіку і які перерозподілити без посередників технічно неможливо.

132

З начна частина посередницьких структур, що розглянута в темі, виникла і набула свого розвитку лише в XX столітті. І цей процес не закінчився. Динамічний розвиток економіки, фінансової сфери, менеджменту зумовить появу нових фінансових посередників у світовому масштабі і конкретно в Україні.

К онтрольні питання

Я ку роль та які функції на фінансовому ринку виконують фі нансові посередники?

Назвіть основні фінансові інститути, які виконують функції фінансових посередників на всіх сегментах фінансового ринку.

На які групи поділяють фінансових посередників залежно від обслуговування учасників ринку та від укладання і виконання угод з фінансовими інструментами?

Які принципи побудови комерційних банків існують у світо вій практиці?

Які банки існують в українській фінансово-банківській сис темі?

Які банківські об'єднання мають право в Україні створювати банки і яка різниця між цими об'єднаннями?

Які ви знаєте небанківські фінансово-кредитні інститути і які причини зумовили зростання їх ролі на фінансовому ринку?

Основні форми діяльності небанківських кредитних інститу тів на фінансовому ринку.

Назвіть проблеми, що пов'язані з розвитком факторингових послуг в Україні та пропозиції щодо їх вирішення.

Назвіть фінансові контрактні інститути, що діють на фінансо вому ринку України.

Чим відрізняється корпоративний інвестиційний фонд від па йового?

Якими суб'єктами в Україні представлена накопичувальна система недержавного пенсійного забезпечення?

Охарактеризувати учасників Національної депозитарної сис теми.

Основні види депозитарної діяльності.

Сфера діяльності Національної депозитарної системи.

Література: 3; 4; 5; 7 — 9; 13; 15; 24 — 25; 28-29; 33; 38; 40; 41-44.

133

![]()

Ц іноутворення на фінансовому ринку.

Майбутня та поточна вартість фінансових інструментів

Зміна вартості грошей у часі. Прості та складні відсотки.

Види та структура процентних ставок.

Механізм оцінювання фінансових активів.

Формування вартості окремих фінансових інструментів.

Фінансові ризики.

Розвиток теорій ризику.

К лючові поняттяціна та її види, функції ціни, методи ціноутворення прості та складні відсотк и, процентна ставка, ануїтет, дископтування, (.и зики та їх ви ди, теорії ризику

1 . Ціноутворення на фінансовому ринку

Капітал в умовах ринкової економіки розподіляється за допомогою механізму ціноутворення. Згідно з класичним визначенням економічної теорії ціна — це грошовий вираз вартості того чи іншого товару. На фінансовому ринку мають місце дві категорії, що пов'язані з ціною: ціна (курс) цінного папера, що виражається в грошових одиницях, та ціна капіталу, що виражається в процентах.

Для інвестора ціна капіталу є доходом, який він отримує від вкладення інвестицій у фінансові активи. Для емітента — фінансовими витратами, які він повинен сплатити інвестору у процентах до отриманого капіталу. У формуванні цін на фінансовому ринку беруть участь усі його учасники: емітенти й інвестори, посередники і спеціалісти.

Завданнями ціноутворення на фінансовому ринку є:

відображення реального співвідношення попиту і про позиції;

реалізація конкретних цілей ціноутворення;

урахування різноманітних факторів, що впливають на формування ціни.

134

До основних принципів ціноутворення відносять такі:

науковий підхід — обґрунтованість цілей ціноутворення;

цільове спрямування залежно від цінової політики та цінової стратегії;

можливість зіставлення цін за різні періоди на різні фі нансові інструменти;

реальність або достовірність, тобто втілення в ціні па перів фактичних витрат на емісію;

урахування рівня цін на аналогічні фінансові інстру менти;

відображення реального рівня витрат на фінансові опе рації;

— поєднання стратегії і тактики ціноутворення тощо. Принципи ціноутворення реалізуються з урахуванням стра тегії ціноутворення, які розрізняють залежно від вибраної мети:

швидке отримання прибутку від продажу;

завоювання частини ринку;

встановлення високої початкової ціни (стратегія «зняття вершків») або встановлення низької початкової ціни;

проникнення на ринок;

встановлення ціни на основі калькуляції витрат;

встановлення ціни на рівні ринкової тощо.

На формування цін на фінансовому ринку впливають внутрішні та зовнішні фактори, які мають об'єктивний і суб'єктивний характер. Під впливом різнопланових факторів ціни на фінансові активи можуть суттєво коливатися. В цілому на формування рівня цін на фінансові інструменти впливають: галузева належність емітента та територіальні умови його розміщення, ступінь технічної озброєності виробництва емітента, якість цінних паперів, специфіка окремих регіонів, інвестиційні характеристики цінних паперів, заходи державного регулювання цін, урахування цін на аналогічні цінні папери та послуги на зовнішньому ринку, особливості системи формування цін на папери різних емітентів, конкуренція, монополізм, ступінь розвитку ринкових відносин, співвідношення між попитом і пропозицією, рівень податків тощо.

На практиці в процесі формування цін одночасно враховується велика кількість ринкових факторів, які об'єднані в три групи: попит, витрати і конкуренція. До факторів

135

попиту відносять: обсяг потенційних інвестицій, смаки та звички інвесторів, їхні доходи, наявність аналогічних цінних паперів на ринку і ціна на них, вартість інших фінансових інструментів.

Факторами витрат є емісійні, маркетингові та інші витрати, що пов'язані з випуском і обігом фінансових активів.

На ціни на фінансовому ринку впливає конкуренція, оскільки державний бюджет, кредитний ринок і ринок цінних паперів не лише доповнюють один одного, а й конкурують між собою в залученні фінансових ресурсів. Наприклад, збільшення бюджетних ресурсів, підвищення податків безумовно призведе до скорочення вільних грошових ресурсів суб'єктів господарювання та населення і, відповідно, до звуження ринків банківського кредиту і цінних паперів. До факторів конкуренції відносять: кількість і різноманітність емітентів, наявність аналогічних цінних паперів, рівень цін конкурентів.

Таким чином, на ціноутворення на фінансовому ринку впливають як традиційні фактори (попит, пропозиція, конкуренція), так і специфічні (тип, вид, різновид цінного папера, термін обігу, інвестиційні властивості, управлінські можливості, рейтинг та ділова репутація емітента, його галузева належність, територіальне місцезнаходження, інвестиційний клімат та інвестиційна місткість ринку). Необхідно зазначити, що перелічені вище фактори можуть як підвищувати, так і знижувати рівень ціни. Дія цих факторів багато в чому залежить від конкретних заходів щодо державного регулювання системи ціноутворення.

Види і функції цін. На фінансовому ринку застосовується багато видів цін на фінансові інструменти, які класифікуються за такими ознаками: вид фінансового інструмента, тип емітента, сегмент ринку, вид операцій на ринку, місце і час ціноутворення та ін.

Розрізняють такі види ціни:

номінальна — зазначена на бланку цінного папера. Визначається в проспекті емісії при випуску в обіг цінних паперів. Певною мірою це умовна величина, оскільки навіть на первинному ринку цінні папери можуть продаватися не за номінальною вартістю. Номінал інформує про те, яка частина вартості статутного капіталу припадала на одну акцію в мо-

136

мент формування акціонерного товариства або вирішення питання про обсяг статутного капіталу у разі його зміни;

емісійна — ціна продажу цінних паперів при їх первинному розміщенні (може не збігатися з номінальною ціною);

балансова — визначається на підставі фінансової звітності підприємства як вартість майна акціонерного товариства, утвореного за рахунок власних джерел, поділена на кількість випущених акцій;

облікова — за якою цінні папери обліковуються на балансі підприємства в даний момент;

курсова (ринкова) — відображає співвідношення попиту і пропозиції;

біржова — визначається на біржі в процесі торгів;

дисконтна, або поточна, — визначається з урахуванням дисконтних множників і норм інвестування.

Економічна сутність ціни найбільш повно проявляється через функції, які вона виконує на фінансовому ринку, серед них:

функція обліку — у процесі ціноутворення на ринку фіксується певна вартість фінансового інструмента;

функція контролю — за допомогою встановлення різних цін здійснюється контроль за рухом вартості різних видів інструментів;

функція збалансування попиту і пропозиції — при підвищеному попиті та скороченні пропозиції окремих видів фінансових інструментів ціни на них зростають; відповідно, при зменшенні попиту і зростанні пропозиції ціни падають;

функція перерозподілу — у результаті відхилення ціни від вартості новостворена вартість перерозподіляється між галузями економіки і регіонами, нагромадженням і споживанням;

функція управління — ціна в умовах ринку визначає, в якій кількості і яких інвестиційних властивостей випускатимуться цінні папери, як буде здійснюватися їх випуск, з якими витратами і з яким прибутком, хто і які цінні папери купуватиме залежно від рівня доходів і бюджету споживання.

Методи ціноутворення. Ціноутворення на фінансовому ринку здійснюється декількома методами. Серед них виділяють:

експертний — ґрунтується на використанні аргументованих висновків експертів (визнаних спеціалістів) про рівень

137

реальної вартості того чи іншого фінансового інструмента або ціну певної фондової операції;

аналітичний — передбачає, що рівень ціни визначається в результаті детального аналізу кон'юнктури ринку, виконання діагностичного факторного аналізу, моніторингу;

статистичний — базується на статистичному аналізі з використанням середніх величин, індексів, дисперсії (абсолютного відхилення від середніх величин), варіації (відносного відхилення від середніх величин), із застосуванням кореляційного та регресійного аналізу. У сучасних умовах у ціноутворенні на регіональних ринках цінних паперів найактивніше застосовуються фондові індекси, які дають змогу визначити загальну тенденцію зміни кон'юнктури ринку на певні види цінних паперів;

нормативно-параметричний (бальний) метод на практиці реалізується таким чином. Кожна інвестиційна характеристика цінного папера або фондової операції (параметр) має певний діапазон нормативних значень. Вибрана нормативна одиниця оцінюється тією чи іншою кількістю балів, які підсумовуються, і отримана сума балів помножується на завчасно прийняту вартісну оцінку одного бала. В результаті отримуємо певний вартісний рівень ціни;

балансовий метод теоретично найпростіший. Вартість майна, зафіксована в офіційній звітності підприємства, ділиться на загальну кількість акцій. На практиці використовувати цей метод досить складно перш за все тому, що вартість майна періодично змінюється в ході переоцінки основних фондів, а також через небажання багатьох учасників фондового ринку мати справу з реальною вартістю цінних паперів;

економіко-математичне моделювання як метод, представляє імітаційне або динамічне моделювання на основі графічних або логічних моделей з використанням комп'ютерної техніки, базується на побудові певних схем, які фіксують відповідну залежність і враховують конкретні фактори, що чинять як позитивний, так і негативний вплив. Найбільш перспективний метод ціноутворення на фінансовому ринку.

За умов ринкової економіки у формуванні цін беруть участь емітенти й інвестори, кожний з яких має власні інте-

138

реси і орієнтири. В цілому методичні підходи при формуванні ціни можна поділити на три види:

орієнтація на ринок — підхід, що розрахований на встановлення низької початкової ціни з метою залучення яко мога більшої кількості інвесторів і використовується, якщо очевидно, що на ринку є незначна кількість інвесторів, гото вих платити високу початкову ціну, а також при наявності конкурентів, готових запропонувати аналогічні цінні папери та інші фінансові інструменти;

орієнтація на витрати. Цей підхід використовується, коли у фірми дуже широкий асортимент послуг з операцій із цінними паперами, що робить занадто дорогим проведення калькуляції витрат на кожний вид послуг;

орієнтація на конкуренцію — ціни на фінансовому ри нку встановлюються із урахуванням наявних конкурентів, які вже встановили свої ціни на аналогічні фінансові інструмен ти і диктують ціни на угоди, що встановилися на ринку.

У сучасних умовах застосовуються такі методичні підходи:

підхід, заснований на фундаментальному аналізі;

підхід, заснований на технічному аналізі.

Ці підходи є основою ціноутворення на закордонних фондових ринках.

Фундаментальний аналіз базується на такому принципі: будь-який економічний фактор, що знижує пропозицію або збільшує попит на товар, спричиняє підвищення ціни, і, навпаки, будь-який фактор, що збільшує і зменшує попит, як правило, призводить до накопичення запасів і зниження ціни. На цій основі враховуються вартісні показники, які сигналізують про стан економіки в найближчому майбутньому, її можливі зміни і коливання рівня інфляції; відображають основні напрями змін в економіці і спростовують або підтверджують прогнозні показники. Ці показники називають індикаторами, основними серед яких є: динаміка валового внутрішнього продукту, індекс споживчих цін, індекс інфляції. Фундаментальний аналіз на фінансовому ринку здійснюється переважно шляхом еко-номіко-математичного моделювання. Але, зважаючи на нерозвиненість фінансового ринку в країнах СНД, у тому числі й в Україні, цей вид аналізу малоперспективний.

139

Технічний аналіз вивчає конкретне співвідношення між попитом та пропозицією, тобто зміну цін на фінансовому ринку. Його суть зводиться до побудови діаграм і графіків, які відображають показники обсягів торгівлі та інші фактори. Графічний аналіз є корисним, оскільки:

дає змогу виконати реальний прогноз цін;

визначає точний час подій;

фіксує динаміку цін і виявляє стійкі тенденції. Цей вид аналізу прийнятний для фінансових ринків, що розвиваються, і широко використовується в Україні.