3.2 Обоснование экономической эффективности предлагаемых мероприятий

Важным этапом при принятии решения о реализации какого-либо пректа является оценка его издержек.

В нашем случае состав издержек можно условно разделить на несколько групп:

закупка оборудования, ремонт и подготовка производственных помещений, пуско-наладочные работы;

затраты на сырьевые ресурсы;

затраты на топливно-энергетические ресурсы;

затраты на оплату труда персонала различных категорий.

Структура и величина данных групп издержек будет выглядеть следующим образом:

1. Закупка оборудования, ремонт и подготовка производственных помещений, пуско-наладочные работы.

Закупка оборудования для производства цилиндров различных модификаций, с последующим его монтажом может осуществляться у ОАО «МазКонтрактЛизинг», которое предлагает следующие условия, представленные в таблице 3.1:

Таблица 5 – Издержки на закупку оборудования, ремонт и подготовку производственных помещений, пуско-наладочные работы

Наименование |

Стоимость (млн.рубл.) |

Количество |

Стоимость (млн.рубл.) |

Источник финансирования |

оборудование |

936 000 |

1 |

936 000 |

лизинг |

ремонт и подготовка помещений, пуско-наладочные работы |

|

|

300 000 |

|

|

|

ИТОГО: |

1 236 000 |

|

Примечание: источник – собственная разработка.

Затраты на сырьевые ресурсы.

Основным видом сырья при производстве цилиндров различных модификаций гидроцилиндров является металл. При этом, исходя из прогнозируемой производственной программы (таблица 6) можем определить примерный объем затрат на сырьевые ресурсы(таблица 7), учитывая среднегодовой рост цен в размере 6 %.

Таблица 6 - Программа производства продукции.

Наименование показателей |

Ед. измер. |

По годам (периодам) реализации проекта |

|||||

oooooooo2011 |

2012

|

2013

|

2014

|

2015

|

|||

III квартал |

IV квартал |

||||||

Выход на плановый объем производства |

% |

0% |

70% |

90% |

100% |

100% |

100% |

Годовой объем производства в натуральном выражении |

шт. |

0 |

1 680 |

8 640 |

9 600 |

9 600 |

9 600 |

Примечание: источник – собственная разработка.

Таблица 7 - Расчет потребности в сырьевых ресурсах.

Период |

ед.измер |

III квартал 2011 |

IV квартал 2011 |

2012 |

2013 |

2014 |

2015 |

объем выпуска |

шт. |

0,00 |

1680 |

8640 |

9600 |

9600 |

9600 |

норма расхода |

т/шт. |

0,02 |

|||||

стоимость металла |

млн. рубл. |

0,00 |

1182375 |

5592030 |

5927553 |

6283206 |

6660198 |

Примечание: источник – собственная разработка.

Затраты на топливно-энергетические ресурсы.

Довольно значительными будут издержки на топливно-энергетические ресурсы. Вместе с тем, В силу разнородности и большой номенклатуры выпускаемой продукции, расчет такого показателя как расход топливно-энергетических ресурсов на единицу продукции формы не будет корректным. Поэтому отправной точкой при расчете будет потребность оборудования (количество киловатт-часов) при соответствующем объеме выпуска.

Таблица 8 – Расчет потребности в топливно-энергетических ресурсах

Наимен. ресурсов

|

По годам реализации проекта

|

|||||||||||||

Электро-энергия |

III квартал 2011

|

IV квартал 2011

|

2012

|

|||||||||||

Цена ед., |

Кол-во |

Ст-сть, |

Цена ед., |

Кол-во |

Ст-сть, |

Цена ед., |

Кол-во |

Ст-сть, |

||||||

млн. рубл.. |

кВт*ч |

млн. рубл. |

млн. рубл.. |

кВт*ч |

млн. рубл.. |

млн. рубл. |

кВт*ч |

млн. рубл. |

||||||

0,330 |

0 |

0 |

0,330 |

46 500 |

15345 |

0,360 |

186 000 |

66960 |

||||||

2013

|

2014

|

2015

|

||||||||||||

Цена ед., |

Кол-во |

Ст-сть, |

Цена ед., |

Кол-во |

Ст-сть, |

Цена ед., |

Кол-во |

Ст-сть, |

||||||

млн. рубл. |

кВт*ч |

млн. Рубл. |

млн. рубл.. |

кВт*ч |

млн. рубл. |

млн. рубл.. |

кВт*ч |

млн. рубл. |

||||||

0,390 |

186 000 |

72540 |

0,420 |

186 000 |

78120 |

0,450 |

186000 |

83700 |

||||||

4. Затраты на оплату труда.

Важным этапом определения издержек является расчет потребности в трудовых ресурсах и заработной плате.

Таблица 9 – Издержки на оплату труда

Категория работающих

|

По годам (периодам) реализации проекта

|

||||||||

III квартал 2011

|

IV квартал 2011

|

2012

|

|||||||

Потребность в работающих (чел.) |

Ср.ЗП, млн. рубл. (мес.) |

Расходы на ОТ, млн. рубл. за квартал |

Потребность в работающих (чел.) |

Ср.ЗП, млн. рубл. (мес.) |

Расходы на ОТ, млн. рубл. за квартал |

Потребность в работающих (чел.) |

Ср.ЗП, млн. рубл. (мес.) |

Расходы на оплату труда, млн. рубл. (в год) |

|

Рабочие основного производства |

- |

- |

0 |

2 |

2907 |

17442 |

2 |

3051 |

73257 |

- |

- |

0 |

17 |

2565 |

130815 |

17 |

2694 |

549423 |

|

Вспомогатель-ный Персонал |

- |

- |

0 |

20 |

2223 |

133380 |

20 |

2334 |

560196 |

Окончание таблицы 9 |

|||||||||

Специалисты и Служащие |

- |

- |

0 |

11 |

2907 |

95931 |

11 |

3051 |

402909 |

Руководители |

- |

- |

0 |

1 |

4446 |

13338 |

1 |

4668 |

56019 |

Итого численность работающих: |

- |

- |

- |

51 |

- |

- |

51 |

- |

- |

Отчисления на соц. Нужды |

- |

- |

0 |

- |

- |

131682 |

- |

- |

553071 |

Итого расходов на оплату труда с отчислениями на соц. нужды |

- |

- |

0 |

- |

- |

522588 |

- |

- |

2194875 |

Категория работающих

|

По годам (периодам) реализации проекта

|

||||||||

2013

|

2014

|

2015

|

|||||||

Потребность в работающих (чел.) |

Ср.ЗП, млн. рубл. (мес.) |

Расходы на оплату труда, млн. рубл. (в год) |

Потребность в работающих (чел.) |

Ср.ЗП, млн. рубл. (мес.) |

Расходы на оплату труда, млн. рубл. (в год) |

Потребность в работающих (чел.) |

Ср.ЗП, млн. рубл. (мес.) |

Расходы на оплату труда, млн. рубл. (в год) |

|

Рабочие основного Производства |

2 |

3204 |

76920 |

2 |

3366 |

80766 |

2 |

3534 |

84804 |

17 |

2829 |

576894 |

17 |

2970 |

605739 |

17 |

3117 |

636027 |

|

Вспомогательный персонал |

20 |

2451 |

588207 |

20 |

2574 |

617616 |

20 |

2703 |

648498 |

Специалисты и служащие |

11 |

3204 |

423057 |

11 |

3366 |

444207 |

11 |

3534 |

466419 |

Руководители |

1 |

4902 |

58821 |

1 |

5148 |

61761 |

1 |

5403 |

64851 |

Итого численность работающих: |

51 |

- |

- |

51 |

- |

- |

51 |

- |

- |

Отчисления на соц. Нужды |

- |

- |

580725 |

- |

- |

609759 |

|

|

640248 |

Итого расходов на оплату труда с отчислениями на соц. нужды |

- |

- |

2304618 |

- |

- |

2419851 |

- |

- |

2540844 |

Примечание: источник – собственная разработка.

Таким образом сумма издержек будет выглядеть следующим образом:

Талица 10 – Полные издержки на продукцию (млн.рубл.).

Виды и статьи затрат

|

По годам (периодам) реализации проекта |

|||||

2011

|

2012 |

2013 |

2014 |

2015 |

||

III квартал |

IV квартал |

|||||

Среднесписочная численность работающих, чел |

0 |

51 |

51 |

51 |

51 |

51 |

Выход на плановый объем производства |

0% |

70% |

90% |

100% |

100% |

100% |

Затраты на производство, всего в том числе: |

0 |

2037273 |

8672046 |

8985189 |

9352734 |

9625026 |

Сырье, материалы, покупные комплектующие |

0 |

1182375 |

5592030 |

5927553 |

6283206 |

6660198 |

Топливо и энергия на технологические цели |

0 |

15345 |

66960 |

72540 |

78120 |

83700 |

Заработная плата производственных рабочих |

0 |

281637 |

1182876 |

1242018 |

1304121 |

1369326 |

Отчисления от средств на оплату труда |

0 |

99699 |

418737 |

439674 |

461658 |

484740 |

Общепроизводственные расходы, из них: |

0 |

130191 |

547041 |

574617 |

603258 |

633330 |

оплата труда |

0 |

95931 |

402909 |

423057 |

444207 |

466419 |

налоги и отчисления |

0 |

33960 |

142629 |

149763 |

157251 |

165111 |

Содержание и ремонт оборудования |

0 |

300 |

1500 |

1800 |

1800 |

1800 |

Общехозяйственные расходы, из них: |

0 |

94539 |

381774 |

385566 |

389547 |

393729 |

оплата труда |

0 |

13338 |

56019 |

58821 |

61761 |

64851 |

налоги и отчисления |

0 |

4722 |

19830 |

20823 |

21864 |

22956 |

другие расходы |

0 |

76482 |

305922 |

305922 |

305922 |

305922 |

затраты по лизингу |

|

233487 |

482628 |

343218 |

232824 |

0 |

всего налогов, относимых на себестоимость |

0 |

138381 |

581199 |

610260 |

640773 |

672810 |

Полные издержки на реализуемую продукцию |

0 |

2037273 |

8672046 |

8985189 |

9352734 |

9625026 |

Примечание: источник – собственная разработка.

Рассчитав издержки на изготовление продукции, можем спрогнозировать объем выручки и чистую прибыль от реализации продукции.

Таблица 11 - Расчет чистой прибыли от реализации продукции, (млн.рубл.) |

||||||

Вид поступлений и издержек

|

По годам (периодам) реализации проекта |

|||||

2008 |

2009

|

2010

|

2011

|

2012

|

||

III квартал |

IV квартал |

|||||

Выручка (валовый доход) от реализации продукции, работ,услуг (с учетом НДС) |

0 |

1908900 |

9817200 |

10908000 |

10908000 |

10908000 |

Налоги и отчисления из выручки |

0 |

107565 |

737289 |

892254 |

854844 |

832851 |

НДС входной(к зачету) |

0 |

215979 |

926643 |

956559 |

993972 |

1015962 |

НДС от реализации |

0 |

291189 |

1497540 |

1663932 |

1663932 |

1663932 |

НДС к уплате в бюджет (без льгот) |

0 |

75210 |

570897 |

707373 |

669963 |

647970 |

Переменные издержки |

0 |

1579056 |

7260603 |

7681785 |

8127105 |

8597964 |

Переменная прибыль |

0 |

222279 |

1819308 |

2333958 |

1926054 |

1477185 |

Постоянные издержки |

0 |

458217 |

1411443 |

1303401 |

1225629 |

1027059 |

Прибыль от реализации продукции |

0 |

-235938 |

407865 |

1030557 |

700422 |

450123 |

Налогооблагаемая прибыль (понал.на прибыль) |

0 |

-235938 |

407865 |

1030557 |

700422 |

450123 |

Налог на прибыль |

0 |

0 |

97887 |

247335 |

168102 |

108030 |

Чистая прибыль(убыток) |

0 |

-235938 |

285645 |

721740 |

490533 |

315240 |

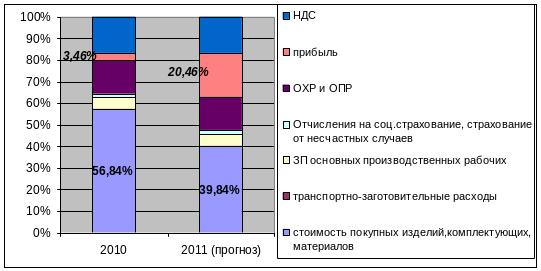

При этом себестоимость цилиндра в среднем снизится с 3,0 млн.рубл. до 1,5 млн.рубл. (в 2 раза), что естественно положительным образом скажется и на издержках при проведении ремонта погрузчиков.

Таблица 12 - Текущая и прогнозируемая отпускная цена при проведении типового ремонта погрузчика,(млн.рубл.) |

||

Статья затрат |

2010 год - рубл. |

2011(прогноз) - рубл. |

Стоимость покупных изделий, комплектующих, вспомогательны материалов |

5115979 |

3585865 |

Транспортно-заготовительные расходы |

35866 |

35866 |

Основная заработная плата производственных рабочих |

427159 |

427159 |

Дополнительная заработная плата производственных рабочих |

55531 |

55531 |

Отчисления на гос. социальное страхование, страховые взносы пообязательному страхованию от несчастных случаев |

166239 |

166239 |

Общехозяйственные и общепроизводственные расходы |

1388268 |

1388268 |

Прибыль |

310959 |

1841072 |

Налог на добавленную стоимость |

1500000 |

1500000 |

Отпускная цена (тариф) с НДС |

9000000 |

9000000 |

Данная таблица позволяет оценить в абсолютном выражении снижение материальных затрат в общем объеме ремонтных работ погрузчиков с использованием гидроцилиндров собственного производства в размере 174 миллионов рублей.

Изменится и структура отпускной цены на ремонтные работы погрузчиков, связанные с заменой гидроцилиндра.

Рисунок 30– Прогнозируемая динамика структуры отпускной цены

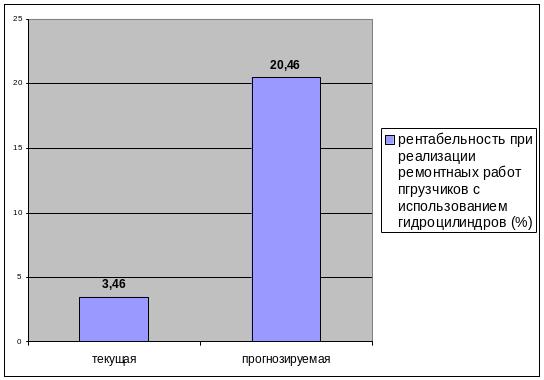

Используя резерв снижения себестоимости, и сохраняя текущий уровень цен, обеспеченный соответствующим уровнем спроса, можем увеличить рентабельность продаж по аналогичным ремонтным услугам до 20,46 %.

Рисунок 31 –Прогнозируемая динамика рентабельности продаж при реализации ремонтных работ погрузчиков с использованием гидроцилиндров.

Исходя из приведенных выше расчетов, можно сделать вывод о целесообразности монтажа и введении в эксплуатацию оборудования по производству гидроцилиндров различных модификаций, что позволит значительно снизить себестоимость ремонта погрузчиков, а также получать прибыль от реализации на внутреннем и внешнем рынках.