2. Державний бюджет - грошове вираження збалансованості надходжень та видатків до державної казни за певний період.

Бюджетна система України складається з Державного бюджету України, республіканського бюджету Автономної Республіки Крим і місцевих бюджетів.

Функції державного бюджету :

· фіскальна – вилучення за допомогою податків частини доходів і забезпечення тих видів діяльності, які не мають власних джерел доходів;

· розподільча – гроші бюджету уряд використовує для перерозподілу, спрямовуючи на рівномірний розвиток виробничої та соціальної інфраструктури;

· стимулююча – змінюючи ставки оподаткування, використовуючи пільги, тарифи уряд впливає на циклічні коливання економіки;

· контрольна – у грошовому виразі віддзеркалює суспільний процес, відхилення від рівноваги.

Надходження ( прибуток)

1. Податки (~ 50%) 1

2. Прибуток від державних п-в. (10-20%).

3. Надходження від зовнішньоекономічної діяльності (15%).

4. Продаж військового майна. (5%).

5. Туризм.

6. Емісія грошей.

7. Продаж державного майна.

Видатки:

1. Соціальна сфера (освіта, культура, медицина, пенсії);

2. Утримання Збройних сил, утримання кордонів;

3. На розвиток державних підприємств;

4. На зовнішньоекономічну діяльність;

5.Утримання державного апарату;

6. Дотації певним регіонам;

7. На надзвичайні ситуації, стихійні лиха.

8. Платежі по державному боргу.

Форми виплат із державного бюджету:

◊ асигнування – видатки на утримання підприємств та установ;

◊ субсидії – державна допомога організаціям, установам, громадянам;

◊ субвенції – державна грошова допомога місцевим органам влади або окремим галузевим господарським органам для розвитку;

◊ дотації – допомога підприємствам, організаціям, установам для покриття збитків з метою підтримки.

Бюджетні резерви – це відособлена у спеціальних фондах частина бюджетних надходжень, призначених для забезпечення безперебійного функціонування передбачених бюджетом витрат, а також покриття непередбачених затрат держави, які зненацька можуть виникнути.

Державний бюджет є головною ланкою бюджетної системи держави. Органи, які мають відношення до Д.Б.:

*Верховна Рада – приймає бюджет.

*Національний банк – накопичує грошову масу.

*Кабінет міністрів – виконує, організовує виконання державного бюджету;

*Рахункова палата – контролює дотримання Державного бюджету.

Бюджетний процес - регламентований законодавством порядок, розглядання, затвердження бюджетів, їхнє виконання і контроль за виконанням, затвердження звітів про виконання бюджетів, що входять у бюджетну систему України.

За станом розрізняють державний бюджет:

збалансований – надходження і видатки врівноважені;

дефіцитний – видатки перевищують надходження;

профіцитний – надходження перевищують видатки.

При формуванні державного бюджету основним завданням є його збалансованість або говорячи іншими словами - якнайближче наблизитися до ідеального варіанта, тобто повне покриття витрат прибутками й утворення залишку засобів, тобто перевищення прибутків над витратами.

Якщо дефіцит державного бюджету не перевищує 2-3%, він не є небезпечним.

Причини дефіциту бюджету:

◊ спад виробництва внаслідок циклічних коливань, який призводить до зниження рівня доходів;

◊ збільшення державних витрат на розвиток ВПК, реалізацію соціальних програм;

◊ фінансування збиткових підприємств;

◊ значний сектор “тіньової економіки”, що уникає сплати податків;

◊ зростання витрат на утримання управлінського апарату;

◊ непомірні витрати, приписки, розкрадання державних ресурсів.

Найкращим засобом регулювання бюджетного дефіциту є маніпулювання дохідною статтею бюджету, при розумній видатковій політиці.

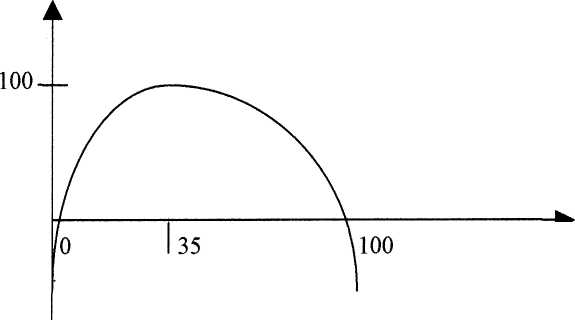

Ідея

полягає в тому, що за допомогою

податкової системи необхідно створити

сприятливі умови для виробничого росту.

Цього можна домогтися знизивши і зробивши

гнучкими податкові ставки. Крива Лаффера.

Ідея

полягає в тому, що за допомогою

податкової системи необхідно створити

сприятливі умови для виробничого росту.

Цього можна домогтися знизивши і зробивши

гнучкими податкові ставки. Крива Лаффера.

Теоретично це добре пояснює подана крива надходження податків. Зміст полягає в тому, що одну і ту ж суму податків можна збирати при більш низькій ставці.

Зростання виробництва викликає збільшення добробуту людей, що у свою чергу зменшить їхні потреби в соціальному захисті, а отже знизяться і витрати держави. З іншої сторони за рахунок зростання виробництва відбудеться ріст надходження в бюджет, тобто збільшення по бюджетній частині (фінансових можливостей держави).

У даного засобу є одна хиба - це його інерційність, тобто його результати можуть проявитися тільки в середньостроковому і довгостроковому періоді. Він недієздатний дати миттєву вигоду, вирішити політичні задачі в короткостроковому періоді.

Державний борг – нагромаджена сума позичених урядом коштів для фінансування дефіциту державного бюджету.

- внутрішній – борг перед юридичними та фізичними особами країни;

- зовнішній – борг перед іноземними країнами, приватними особами, організаціями.

Вплив державного боргу на економіку:

▪ позитивний – в період економічного спаду використання державних запозичень стимулює споживчий попит, збільшує рівень зайнятості населення, стимулює економічне зростання;

▪ негативний – витіснення приватного капіталу, збільшення податків для обслуговування державного боргу, перекладання відповідальності за погашення боргових зобов’язань на майбутні покоління тощо.

Держава може рефінансувати свій борг, тобто випустити нові боргові зобов’язання для розрахунку за старі борги.