76. Дисконтирование и наращивание стоимости капитала и доходов (Фин.Мен)

Наращивание – процесс приведения текущих денежных поступлений от инвестиций к их будущей стоимости.

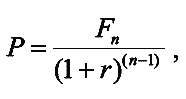

Будущее значение стоимости определенной настоящей суммы денег определяется с помощью формулы:

![]()

где:

● P – сумма вложений () настоящее значение вложенной суммы денег;

● F – будущее значение стоимости денег в n-й период времени;

● n – общее количество периодов времени (включая период вложения);

● r – ставка наращивания (норма доходности вложения).

Дисконтирование – процесс приведения денежных поступлений от инвестиций к их текущей стоимости.

Настоящее (современное) значение стоимости определенной будущей суммы денег определяется с помощью формулы:

где:

● P–настоящее значение вложенной суммы денег;

● F – будущее значение стоимости денег в n-й период времени;

● n – общее количество периодов времени (включая период вложения);

● r – ставка дисконтирования (норма доходности вложения).

Данная формула является простым обращением формулы наращивания.

Дисконтирование дохода применяется для оценки будущих денежных поступлений (прибыль, проценты, дивиденды) с позиции текущего момента. Инвестор, сделав вложение капитала, руководствуется следующими положениями. Во-первых, происходит постоянное обесценение денег; во-вторых,

желательно периодическое поступление дохода на капитал, причем в размере не ниже определенного минимума. Инвестор должен оценить, какой доход он получит в будущем и какую максимально возможную сумму финансовых ресурсов допустимо вложить в данное дело исходя из прогнозируемого уровня доходности.

При определении ставки дисконтирования инфляция может быть учтена внутри ставки или учитывается дополнительно.

Для определения коэффициентов дисконтирования для каждого периода времени существуют два подхода.

1. Использование расчетной формулы:

![]()

где:

● k – коэффициент дисконтирования для n-го периода;

● n – общее количество периодов времени (включая период вложения);

● r – ставка дисконтирования (норма доходности вложения).

2. Использование таблицы норм дисконтов, в которой уже рассчитаны коэффициенты дисконтирования для разных периодов и разных ставок

Коэффициент наращивания будет обратным, его можно рассчитать, разделив единицу на коэффициент дисконтирования.

77 Вопрос. Управление денежными средствами и их эквивалентами.

Основные виды денежных авуаров предприятия. Денежные активы или остаток денежных средств и их эквивалентов, постоянно находящиеся в распоряжении предприятия, определяют уровень абсолютной платежеспособности предприятия – его готовность немедленно рассчитаться по всем своим неотложным финансовым обязательствам. Даже при значительном размере оборотных активов и собственного капитала и высокой рентабельности предприятие может дать повод к иску о банкротстве, если в предусмотренные сроки не сможет рассчитаться по своим неотложным финансовым обязательствам. С этой точки зрения возникает побуждение повысить остаток денежных средств и абсолютную ликвидность предприятия. Но это увеличит инвестируемый в оборотные активы капитал, имеющий рыночную цену, повлечет снижение его рентабельности . Кроме того, денежные средства при хранении теряют свою стоимость из-за инфляции и во времени. В этой ситуации собственники ждут от финансового менеджмента решений по оптимальному уровню остатков денежных средств и их эквивалентов на счетах предприятия и наиболее выгодных вложений временно высвобождающихся в определенные периоды средств.

По экономическим мотивам принято выделять следующие виды денежных авуаров предприятия.

1.Операционный(или трансакционный)

остаток денежных средств Для обеспечения текущих платежей, связанных с операционной деятельностью: закупка сырья, оплата труда, уплата налогов и т.п.

2. Страховой (или резервный) остаток денежных активов Для страхования риска несвоевременного поступления денежных средств от операционной деятельности из-за ухудшения конъюнктуры, замедления платежного оборота, др.

3.Компенсационный остаток денежных активов В некоторых случаях банк, оказывающий предприятию финансовые услуги, требует обеспечить неснижаемую сумму денежных активов на счете предприятия

4.Инвестиционный(спекулятив-ный ) остаток денежных средств Для эффективных краткосрочных финансовых инвестиций Формируется после других видов авуаров

В практических условиях трудно расслоить остаток денежных средств предприятия по видам, например, инвестиционный остаток может при необходимости использоваться как страховой и т.д.

Формы накопления денежных авуаров:

• денежные средства в национальной валюте;

• денежные средства в иностранной валюте;

• эквиваленты денежных средств в форме краткосрочных денежных инструментов;

• эквиваленты денежных средств в форме краткосрочных фондовых инструментов.

2. Анализ денежных активов предприятия

1. Доля денежных активов в оборотных активах предприятия(Дда) Дда=ОДА' /ОА', где ОДА'- средний остаток совокупных денежных активов в рассматриваемом периоде;

ОА'- средняя сумма оборотных активов предприятия в рассматриваемом периоде

2.Средний период оборота остатка денежных активов, дней (Тода ) Тода= ОДА'/ РДАд, где: ОДА'- средний остаток совокупных денежных активов в рассматриваемом периоде; РДАд-однодневный объем расходования денежных активов в рассматриваемом периоде

3.Количество оборотов денежных активов в рассматриваемом периоде Кда Кда= РДА/ ОДА',где: РДА - объем расходования денежных активов в рассматриваемом периоде, ОДА'- средний остаток совокупных денежных активов в рассматриваемом периоде

4. Средний период оборота денежных активов, дней (Тда) Тда= 360/ Кда, где: Кда – количество оборотов совокупных денежных активов в рассматриваемом периоде,

5.Уровень абсолютной платежеспособности предприятия

Уровень отвлечения свободного остатка денежных средств в краткосрочные финансовые инвестиции (Укфи) Укфи=КФИ' * 100/ ОДА', где: КФИ'- средний остаток денежных эквивалентов в форме краткосрочных финансовых инвестиций в рассматриваемом периоде; ОДА'- средний остаток совокупных денежных активов в рассматриваемом периоде

Коэффициент рентабельности краткосрочных финансовых инвестиций(Ркфи) Ркфи= П/ КФИ' , где П – сумма прибыли, полученная предприятием от краткосрочных финансовых инвестиций; КФИ'- средний остаток денежных эквивалентов в форме краткосрочных финансовых инвестиций в рассматриваемом периоде;

Для управления денежной наличностью в практике западных корпораций наибольшее распространение получили математические модели Баумоля, Миллера-Орра, Стоуна и Монте-Карло. По модели Баумоля, оптимальная величина денежных средств (СОПТИ|М), которая может быть получена в результате продажи ликвидных ценных бумаг или в резуль¬тате займа. В соответствии с ней остатки денежных средств в предстоящем периоде определяются в следующих размерах:

1) минимальный остаток принимается равным 0

2) оптимальный (он же максимальный) рассчитывается

где Р - ср. сумма расходов по обслуживанию одной операции с КФВ

Ода – общий расход ДА в предстоящем периоде

КФП – ставка % по КФП в предстоящем периоде.

3) ср. остаток ДА :

Существенный недостаток модели Баумоля — предположение устойчивости и предсказуемости денежных потоков. Кроме того, она не учитывает сезонности и цикличности производства. При использовании остальных моделей (Миллера—Орра, Стоуна, Монте-Карло) в расчет принимают возможную неопределенность денежных выплат и поступлений.

В соответствии с моделью Миллера-Орра остатки ДА определяются в следующих размерах:

1) минимальный остаток принимается исходя из величины остатков ДА на конец отчетного периода (не 0)

2) оптимальный рассчитывается

где ОТ – сумма максимального отклонения денежного потока от ср. величины в отчетном периоде

3) максимальный принимается в трехкратном размере оптимального остатка

4) средний рассчитывается:

78. Финансовое планирование и прогнозирование

1. Необходимость, содержание и задачи финансового планирования

2. Финансовое прогнозирование, его содержание и значение

3. Этапы и методы финансового планирования

4. Виды финансовых планов, их характеристика

Необходимость, содержание и задачи финансового планирования

В процессе финансового планирования, одного из функциональных элементов управления финансами, субъекты хозяйствования, органы государственной власти и местного самоуправления оценивают состав и структуру своих финансовых ресурсов, определяют возможность и способы увеличения их объема, направления наиболее эффективного использования. При этом задаются пропорции формирования, распределения и перераспределения финансовых ресурсов с целью достижения и поддержания сбалансированности, финансовой устойчивости экономики, получения доходов, прибыли, финансового обеспечения решас мых экономических и социальных задач. Таким образом реализуется воздействие органов управления на финансы, финансовые процессы, финансовую деятельность как на макро-, так и на микроэкономическом уровнях.

Необходимость финансового планирования как особой сферы плановой деятельности обусловлена относительной самостоятельностью движения денежных средств по отношению к материально-вещественным элементам производства. Обособленность движения денежных средств и обратное воздействие через распределение на процесс воспроизводства обусловливают необходимость планомерного управления процессами формирования, распределения, перераспределения и использования финансовых ресурсов, которое и представляет собой содержание финансового планирования.

Его специфика состоит в том, что объектом планирования выступает не производственная деятельность субъектов хозяйствования, органов государственной власти, органов местного самоуправления, а их финансовая деятельность, формирование и использование финансовых ресурсов. Соответственно субъектами финансового планирования являются органы государственной власти и местного самоуправления, коммерческие и некоммерческие организации.

В ходе планирования финансовых ресурсов и финансовой деятельности устанавливаются параметры финансовой системы, величина и источники финансовых ресурсов, направления их расходования, степень соответствия денежных доходов, накоплений и поступлений затратам, уровень дефицитности ресурсов. При этом информационной базой для финансового планирования являются прогнозы социально-экономического развития (страны, региона, муниципального образования), программы, бизнес-планы, бизнес-проекты. В то же время в процессе финансового планирования вносятся предложения по уточнению пропорций и темпов развития отраслей, территорий, организаций, их отдельных подразделений, принимаются меры к устранению выявляемых диспропорций.

В этой связи финансовое планирование можно рассматривать как осуществляемое субъектами власти и субъектами хозяйствования планомерное управление процессами создания, распределения, перераспределения и использования финансовых ресурсов. Оно направлено на достижение пропорционального и сбалансированного развития экономики, обеспечение устойчивых темпов экономического роста.

Следовательно, финансовое планирование создает условия для реализации финансовой политики государства. Посредством финансового планирования намечаются пропорции распределения финансовых ресурсов и их планомерного использования на цели, обеспечивающие стабильность экономики, определяются соотношение между объемом и темпами роста ВВП и консолидированного бюджета страны, между объемом финансовых ресурсов, остающихся в распоряжении субъектов хозяйствования, и перераспределяемых средств. При помощи финансового планирования государство определяет потребность в финансовых ресурсах, необходимых для решения задач, предусматриваемых прогнозами социально-экономического развития страны, и устанавливает источники их покрытия; намечает количественные параметры формирования и использования бюджетов разных уровней, государственных внебюджетных фондов; создает предпосылки для обеспечения стабильности в масштабах государства.

Можно сделать вывод, что финансовое планирование представляет собой совокупность мероприятий, проводимых органами государственной власти и местного самоуправления, коммерческими и некомерческими организациями по планомерному формированию и использованию денежных доходов, накоплений, поступлений в соответствии с целями и задачами, поставленными в прогнозах социально-экономического развития, бизнес-планах, документах, определяющих финансовую политику.

Цель финансового планирования — обеспечение финансовыми ресурсами (по объему, направлениям использования, объектам, во времени) воспроизводственных процессов в соответствии с прогнозами социально-экономического развития, бизнес-планами и с учетом рыночной конъюнктуры, тенденций развития. Она реализуется на основе использования распределительной функции финансов, позволяющей устанавливать научно обоснованные пропорции при определении источников и планировании объемов финансовых ресурсов, направлений их использования. Данные пропорции находят выражение в конкретных финансовых показателях, объединяемых субъектами финансового планирования в единый документ — финансовый план. Необходимость расчета плановых финансовых показателей и составления финансовых планов связана с тем, что натуральные показатели не отражают экономической эффективности заданий бизнес-планов и социально-экономических прогнозов, не позволяют определить затраты на производство ВВП на всех уровнях хозяйственной деятельности, а также охарактеризовать все процессы производства, распределения и потребления. Решить эти задачи могут только показатели, полученные в процессе финансового планирования. Таким образом, его результатом являются составление и принятие финансовых планов, разработка и утверждение финансовых разделов целевых программ, бизнес-планов, бизнес-проектов.

К основным задачам финансового планирования можно отнести:

1. определение объема финансовых ресурсов по каждому источнику поступлений и общего объема финансовых ресурсов субъектов власти и субъектов хозяйствования;

2. определение объема и направлений использования финансовых ресурсов, установление приоритетов в расходовании средств;

3. обеспечение сбалансированности материальных и финансовых ресурсов, экономного и эффективного использования финансовых ресурсов;

4. создание условий для укрепления устойчивости организаций, а также бюджетов, формируемых органами государственной власти и местного самоуправления, бюджетов государственных внебюджетных фондов;

5. определение экономически обоснованного размера финансовых резервов, что позволяет предупреждать возникновение диспропорций при переходе от перспективного к текущему планированию, от прогнозов — к планам, а также маневрировать ресурсами.

Финансовое планирование направлено на достижение устойчивого экономического роста, поддержание сбалансированности, создание условий для эффективного управления финансами как на микро-, так и на макроэкономическом уровнях.

Финансовое прогнозирование, его содержание и значение

Финансовое прогнозирование представляет собой исследование конкретных перспектив развития финансов субъектов хозяйствования и субъектов власти в будущем, научно обоснованное предположение об объемах и направлениях использования финансовых ресурсов на перспективу. Финансовое прогнозирование выявляет ожидаемую в перспективе картину состояния финансовых ресурсов и потребности в них, возможные варианты осуществления финансовой деятельности и представляет собой предпосылку для финансового планирования. К основной цели финансового прогнозирования, осуществляемого для научного обоснования показателей финансовых планов и способствующего выработке концепции развития финансов на прогнозируемый период, можно отнести оценку предполагаемого объема финансовых ресурсов и определение предпочтительных вариантов финансового обеспечения деятельности субъектов хозяйствования, органов государственной власти и местного самоуправления.

Задачами финансового прогнозирования являются:

1. увязка материально-вещественных и финансово-стоимостных пропорций на макро- и микроуровнях на перспективу;

2. определение источников формирования и объема финансовых ресурсов субъектов хозяйствования и субъектов власти на прогнозируемый период;

3. обоснование направлений использования финансовых ресурсов субъектами хозяйствования и субъектами власти на прогнозируемый период на основе анализа тенденций и динамики финансовых показателей с учетом воздействующих на них внутренних и внешних факторов;

4. определение и оценка финансовых последствий принимаемых органами государственной власти и местного самоуправления, субъектами хозяйствования решений.

Финансовое прогнозирование ведется путем разработки различных вариантов развития организации, отдельной административно-территориальной единицы, страны в целом, их анализа и обоснования, оценки возможной степени достижения определенных целей в зависимости от характера действий субъектов планирования. Достигается это двумя различными методическими подходами: 1) в рамках первого подхода прогнозирование ведется от настоящего в будущее на основе установленных причинно-следственных связей; 2) при втором подходе прогнозирование заключается в определении будущей цели и ориентиров движения от будущего к настоящему, когда развертывается и исследуется цепь возможных событий и меры, которые необходимо принять для достижения заданного результата в будущем исходя из существующего уровня развития организации, административно-территориальной единицы и страны в целом.

В процессе финансового прогнозирования для расчета финансовых показателей используются такие специфические методы, как математическое моделирование, эконометрическое прогнозирование, экспертные оценки, построение трендов и составление сценариев, стохастические методы.

Математическое моделирование позволяет учесть множество взаимосвязанных факторов, влияющих на показатели финансового прогноза, выбрать из нескольких вариантов проекта прогноза наиболее соответствующий принятой концепции производственного, социально-экономического развития и целям финансовой политики.

Эконометрическое прогнозирование основано на принципах экономической теории и статистики: расчет показателей прогноза осуществляется на основе статистических оценочных коэффициентов при одной или нескольких экономических переменных, выступающих в качестве прогнозных факторов; позволяет рассмотреть одновременное изменение нескольких переменных, влияющих на показатели финансового прогноза. Эконометри-ческие модели описывают с определенной степенью вероятности динамику показателей в зависимости от изменения факторов, влияющих на финансовые процессы. При построении экономет-рических моделей используется математический аппарат регрессионного анализа, который дает количественные оценки усредненных взаимосвязей и пропорций, сложившихся в экономике в течение базисного периода. Для получения наиболее надежных результатов экономико-математические методы дополняются экспертными оценками.

Метод экспертных оценок предполагает обобщение и математическую обработку оценок специалистов-экспертов по определенному вопросу. Эффективность этого метода зависит от профессионализма и компетентности экспертов. Такое прогнозирование может быть достаточно точным, однако экспертные оценки носят субъективный характер, зависят от «ощущений» эксперта и не всегда поддаются рациональному объяснению.

Трендовый метод, предполагающий зависимость некоторых групп доходов и расходов лишь от фактора времени, исходит из постоянных темпов изменений (тренд постоянных темпов роста) или постоянных абсолютных изменений (линейный временной тренд). Недостатком данного метода является игнорирование экономических, демографических и других факторов.

Разработка сценариев не всегда исходит из научности и объективности, в них всегда ощущается влияние политических предпочтений, предпочтений отдельных должностных лиц, инвесторов, собственников, но это позволяет оценить последствия реализации тех или иных политических обещаний.

Стохастические методы предполагают вероятностный характер как прогноза, так и связи между используемыми данными и прогнозными финансовыми показателями. Вероятность расчета точного финансового прогноза определяется объемом эмпирических данных, используемых при прогнозировании.

Таким образом, методы финансового прогнозирования различаются по затратам и объемам предоставляемой итоговой информации: чем сложнее метод прогнозирования, тем больше связанные с ним затраты и объемы получаемой с его помощью информации.

Результатом финансового прогнозирования является составление финансового прогноза, который представляет собой систему научно обоснованных предположений о возможных направлениях будущего развития и состоянии финансовой системы, отдельных ее сфер и субъектов финансовых отношений. Прогнозы дают возможность рассмотреть различные варианты развития финансов, например при благоприятных, усредненных и наихудших сценариях развития экономики, субъекта хозяйствования, конъюнктуры рынка и т.п. Финансовые прогнозы могут быть краткосрочными (до 3 лет), среднесрочными (на 5—7 лет) и долгосрочными (до 10-15 лет).

Использование в практике финансового прогнозирования на макроэкономическом уровне перспективных финансовых планов позволяет обеспечить стабильность бюджетного процесса, преемственность целей и задач финансово-экономической политики государства и прозрачность межбюджетных отношений на долгосрочный период времени.

Баланс финансовых ресурсов представляет собой прогноз формирования и использования финансовых ресурсов органов государственной власти и местного самоуправления, субъектов хозяйствования в рамках конкретной административно-территориальной единицы страны, региона, муниципального образования. Назначением этого баланса являются обеспечение финансовыми ресурсами мероприятий, предусмотренных прогнозом социально-экономического развития, формирование финансовых резервов.

Баланс финансовых ресурсов составляется в соответствии с Бюджетным кодексом РФ и используется при составлении проекта бюджета. Показатели баланса финансовых ресурсов формируются на основе прогноза социально-экономического развития и отчетного баланса финансовых ресурсов за предыдущий год. Этот финансовый прогноз составляется на один календарный год.

Баланс финансовых ресурсов представляет собой свод всех доходов и расходов консолидированного бюджета, бюджетов государственных внебюджетных фондов, прибыли и амортизационных отчислений субъектов хозяйствования на территории конкретной административно-территориальной единицы (страны, субъекта РФ, муниципального образования). Он охватывает находящиеся в распоряжении органов власти, организаций основные источники средств, направляемых на развитие производства (капитальные вложения) и осуществление социальных программ, и не включает денежные средства населения.

Баланс построен по методу двойной записи — доходы и расходы, содержит два раздела, отражающих потоки финансовых ресурсов: I раздел - Доходы, II раздел — Расходы. Таким образом, в балансе финансовых ресурсов осуществляется сопоставление доходов с расходами: превышение расходов над доходами (доходов над расходами) определяет дефицит (профицит) финансового баланса и требует указания источников его покрытия (направлений использования). Баланс фиксирует только годовые обороты ресурсов и не предназначен для отображения величин их остатков на начало и конец года, составляется в текущих ценах.

При расчете показателей раздела I баланса финансовых ресурсов учитываются показатели отчетного баланса, прогноза социально-экономического развития, изменения налогового и бюджетного законодательства, проведение мероприятий по реструктуризации задолженности прошлых лет по платежам в бюджеты всех уровней и внебюджетные фонды, другие обстоятельства, которые могут повлиять на объем доходов субъектов хозяйствования и субъектов власти в прогнозируемом периоде. Кроме того, принимаются во внимание положения, связанные с проводимой государственной политикой в области межбюджетных отношений, в частности при разграничении и распределении доходов по уровням бюджетной системы, предоставлении финансовой помощи бюджетам других уровней.

Доходы баланса финансовых ресурсов, исчисленные на душу населения, определяют финансовую обеспеченность субъекта РФ, муниципального образования, которая может служить индикатором для оценки реальной потребности в дополнительных финансовых ресурсах, направляемых соответственно из федерального или регионального бюджета.

В разделе II баланса финансовых ресурсов отражаются расходы, прогноз которых осуществляется исходя из проектных расчетов доходных статей баланса с учетом необходимости снижения дефицита финансовых ресурсов. В расходной части баланса отражаются расходы, осуществляемые на территориях административно-территориальных единиц из всех финансовых источников. Структура бюджетных показателей расходов определяется в соответствии с функциональной классификацией расходов бюджетов Российской Федерации, утвержденной Федеральным законом «О бюджетной классификации Российской Федерации». При определении объема и направлений расходов принимается во внимание порядок, закрепляющий определенные обязательства (полномочия) за конкретным уровнем государственной власти или местного самоуправления в соответствии с действующим законодательством.

Составление баланса финансовых ресурсов можно считать подготовительным этапом к адресному финансовому планированию, т.е. составлению проекта бюджета. Сбалансированность баланса служит гарантией того, что в процессе бюджетного планирования будет обеспечена сбалансированность бюджета.

Субъекты хозяйствования самостоятельно решают вопрос о целесообразности составления финансовых прогнозов. В частности, некоммерческие организации их, как правило, не составляют, а коммерческие организации разрабатывают по форме, аналогичной форме их финансового плана. Такой подход позволяет обеспечить преемственность финансового планирования и финансового прогнозирования. Кроме того, коммерческие организации могут составлять прогноз прибыли и убытков, прогноз движения денежных средств, прогноз активов и пассивов.

Можно сделать вывод, что финансовое прогнозирование, с одной стороны, предшествует финансовому планированию, а с другой — является его составной частью, так как разработка финансовых планов производится на основе показателей финансовых прогнозов.

Этапы и методы финансового планирования

Финансовое планирование охватывает ряд этапов: 1) анализ выполнения финансового плана в предыдущих и текущем плановых периодах; 2) расчет плановых показателей; 3) составление финансового плана как документа.

На первом этапе финансового планирования применяется метод экономического анализа. Он позволяет определить степень выполнения плановых показателей за истекший период путем сравнения их с фактическими данными. При этом упор делается на выявление резервов увеличения доходов, определение мероприятий по повышению эффективности использования финансовых ресурсов, расчете ожидаемого исполнения плана.

В рамках финансового планирования применяются следующие виды экономического анализа:

• горизонтальный анализ, в ходе которого сравниваются текущие показатели плана с показателями за прошлый период, а также плановые показатели с фактическими;

• вертикальный анализ, в результате которого определяются структура плана, доля отдельных показателей в итоговом показателе и их влияние на общие результаты;

• трендовый анализ, проводимый в целях выявления тенденций изменения динамики финансовых показателей путем сравнения плановых или отчетных показателей за ряд лет (на основе ретроспективного анализа можно прогнозировать финансовые показатели на будущее);

• факторный анализ, который заключается в выявлении влияния отдельных факторов на финансовые показатели.

На данном этапе финансового планирования экономический анализ позволяет: выявить факторы и причины, оказавшие влияние на выполнение плановых заданий в предыдущих и текущем годах, а также резервы роста финансовых ресурсов; обосновать основные параметры финансового плана; определить недостатки в работе органов управления финансами в ходе составления и исполнения финансовых планов, подготовить предложения по их устранению.

На втором этапе финансового планирования осуществляется расчет плановых показателей — числовых величин, выражающих конкретные задания по формированию и использованию финансовых ресурсов. Делятся на утверждаемые, т.е. обязательные для всех, и расчетные, используемые для обоснования и увязки плановых заданий.

Расчет показателей базируется на определении условий хозяйствования в планируемом периоде и соответствующих финансовых задач; предполагает разработку нескольких вариантов показателей финансового плана и выбор оптимального варианта, корректировку финансовых показателей в увязке с показателями других планов и прогнозов.

Реальность показателей финансовых планов во многом зависит от выбора методов финансового планирования, их сочетания с учетом специфики каждого. Использование в процессе финансового планирования одновременно нескольких методов объясняется многогранностью этого процесса, сложностью решаемых задач, зависимостью его от характера и способов разработки прогнозов социально-экономического развития, бизнес-планов.

В практике финансового планирования используются следующие методы расчета показателей финансовых планов:

• экстраполяции. Заключается в определении финансовых показателей на основе установления устойчивой динамики их развития. Расчет показателей плана производится на основе корректировки достигнутого в базовом периоде уровня показателей на относительно устойчивый темп их роста. Этот метод обычно используется как вспомогательное средство для первоначальных прикидок, так как имеет ряд недостатков: не ориентирует на выявление дополнительных резервов роста доходов; не способствует экономному использованию средств, так как планирование ведется от достигнутого уровня; не учитывает изменения отдельных факторов в планируемом году по сравнению с базовым для расчетов периодом;

• нормативный. Суть его состоит в том, что плановые показатели рассчитываются на основе установленных норм и финансово-бюджетных нормативов. Предполагает наличие прогрессивных норм и финансово-бюджетных нормативов, которые являются качественной основой для финансового планирования, предпосылкой для соблюдения режима экономии. Кроме того, нормы и нормативы служат необходимым условием для внедрения экономико-математических методов в финансовое планирование и прогнозирование. Так, например, в соответствии со ст. 65 БК РФ с момента введения в действие федерального закона о государственных минимальных социальных стандартах формирование расходов бюджетов всех уровней бюджетной системы РФ должно базироваться на основе минимальных государственных социальных стандартов, нормативах финансовых затрат на оказание государственных услуг и единых методологических основах расчета минимальной бюджетной обеспеченности;

• индексный. Предполагает широкое использование системы разнообразных индексов при расчете плановых финансовых показателей. Его использование обусловлено развитием рыночных отношений, наличием инфляционных процессов. В настоящее время применяются индексы динамики экономических объектов (физических объемов), уровня жизни, роста цен и др. Из них наиболее важен один из индексов роста цен — индекс-дефлятор (коэффициент пересчета в неизменные цены);

• программно-целевой. Позволяет оценить и выбрать предпочтительные варианты производственного, социально-экономического развития в целевом, отраслевом и территориальном аспектах. Программы являются средством решения прежде всего межотраслевых, межтерриториальных принципиально новых проблем. Для программ характерно наличие цели, конкретизируемой в нескольких задачах, сочетание различных источников финансирования ее реализации. Например, федеральная целевая программа рассматривается как увязанный по ресурсам, исполнителям и срокам осуществления комплекс научно-исследовательских, опытно-конструкторских, производственных, социально-экономических, организационно-хозяйственных мероприятий, обеспечивающих эффективное решение целевых программ в области государственного, экономического, экологического, социального и культурного развития РФ.

На третьем этапе финансового планирования составляется финансовый план как документ, обязательный для исполнения, который, соответственно, подлежит утверждению уполномоченным органом или должностным лицом.

На этом этапе используется балансовый метод, позволяющий увязать финансовые ресурсы субъектов планирования с потребностями в них, вытекающими из прогноза социально-экономического развития, бизнес-плана, уставных документов; расходы органов государственной власти и местного самоуправления, коммерческих и некоммерческих организаций с их доходами; установить пропорции распределения средств по направлениям использования, получателям и т.п.; распределить по кварталам доходы и расходы. Его применение способствует обеспечению устойчивости субъектов хозяйствования, бюджетов, формируемых органами государственной власти и местного самоуправления.

Кроме того, в рамках третьего этапа финансового планирования в современных условиях широко применяется метод оптимизации плановых решений, сущность которого заключается в разработке нескольких вариантов финансового плана, из которых выбирается один, наиболее оптимальный. При этом могут применяться разные критерии выбора:

• на микроэкономическом уровне: минимум приведенных затрат; максимум приведенной прибыли; минимум времени на оборот капитала; максимум дохода (прибыли) на рубль вложенного капитала и т.п.;

• на макроэкономическом уровне: максимум доходов бюджета; минимум текущих расходов бюджета; минимум непроцентных расходов бюджета; максимальная эффективность расходов бюджета; максимальный социально-экономический эффект капитальных расходов бюджета и др. 79. Методы оценки фин рисков

Под финансовым риском предприятия понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода и капитала в ситуации неопределенности условий осуществления его финансовой деятельности.

Финансовые риски предприятия характеризуются большим многообразием и в целях осуществления эффективного управления ими классифицируются по следующим основным признакам:

1. По видам. Этот классификационный признак финансовых рисков является основным параметром их дифференциации в процессе управления. Характеристика конкретного вида риска одновременно дает представление о генерирующем его факторе, что позволяет «привязать» оценку степени вероятности возникновения и размера возможных финансовых потерь по данному виду риска к динамике соответствующего фактора. Видовое разнообразие финансовых рисков в классификационной их системе представлено в наиболее широком диапазоне. При этом следует отметить, что появление новых финансовых инструментов и другие инновационные факторы будут соответственно порождать и новые виды финансовых рисков.

На современном этапе к числу основных видов финансовых рисков предприятия относятся следующие:

• Риск снижения финансовой устойчивости(или риск нарушения равновесия финансового развития). Этот риск генерируется несовершенством структуры капитала (чрезмерной долей используемых заемных средств), порождающим несбалансированность положительного и отрицательного денежных потоков предприятия по объемам. Природа этого риска и формы его проявления рассмотрены в процессе изложения действия финансового левериджа. В составе финансовых рисков о степени опасности (генерированные угрозы банкротства предприятия) этот вид риска играет ведущую роль.

• Риск неплатежеспособности предприятия. Этот риск генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков предприятия во времени. По своим финансовым последствиям этот вид риска также относится к числу наиболее опасных.

• Инвестиционный риск. Он характеризует возможность возникновения финансовых потерь в процессе осуществления инвестиционной деятельности предприятия. В соответствии с видами этой деятельности разделяются и виды инвестиционного риска — риск реального инвестирования и риск финансового инвестирования. Все рассмотренные виды финансовых рисков, связанных с осуществлением инвестиционной деятельности, относятся к так называемым «сложным рискам», подразделяющимся в свою очередь на отдельные их подвиды. Так, например, в составе риска реального инвестирования могут быть выделены риски несвоевременного завершения проектно-конструкторских работ; несвоевременного окончания строительно-монтажных работ; несвоевременного открытия финансирования по инвестиционному проекту; потери инвестиционной привлекательности проекта в связи с возможным снижением его эффективности и т.п. Так как все подвиды инвестиционных рисков связаны с возможной потерей капитала предприятия, они также включаются в группу наиболее опасных финансовых рисков.

• Инфляционный риск. В условиях инфляционной экономики он выделяется в самостоятельный вид финансовых рисков. Этот вид риска характеризуется возможностью обесценения реальной стоимости капитала (в форме финансовых активов предприятия), а также ожидаемых доходов от осуществления финансовых операций в условиях инфляции. Так как этот вид риска в современных условиях носит постоянный характер и сопровождает практически все финансовые операции предприятия, в финансовом менеджменте ему уделяется постоянное внимание.

• Процентный риск. Он состоит в непредвиденном изменении процентной ставки на финансовом рынке (как депозитной, так и кредитной). Причиной возникновения данного вида финансового риска (если элиминировать раннее рассмотренную инфляционную его составляющую) является изменение конъюнктуры финансового рынка под воздействием государственного регулирования, рост или снижение предложения свободных денежных ресурсов и другие факторы. Отрицательные финансовые последствия этого вида риска проявляются в эмиссионной деятельности предприятия (при эмиссии как акций, так и облигаций), в его дивидендной политике, в краткосрочных финансовых вложениях и некоторых других финансовых операциях.

• Валютный риск. Этот вид риска присущ предприятиям, ведущим внешнеэкономическую деятельность (импортирующим сырье, материалы и полуфабрикаты и экспортирующим готовую продукцию). Он проявляется в недополучении предусмотренных доходов в результате непосредственного взаимодействия изменения обменного курса иностранной валюты, используемой во внешнеэкономических операциях предприятия, на ожидаемые денежные потоки от этих операций. Так, импортируя сырье и материалы, предприятие проигрывает от повышения обменного курса соответствующей иностранной валюты по отношению к национальной. Снижение же этого курса определяет потери предприятия при экспорте готовой продукции.

• Депозитный риск. Этот риск отражает возможность невозврата депозитных вкладов (непогашения депозитных сертификатов). Он встречается относительно редко и связан с неправильной оценкой и неудачным выбором коммерческого банка для осуществления депозитных операций предприятия. Тем не менее случаи реализации депозитного риска встречаются не только в нашей стране, но и в странах с развитой рыночной экономикой.

• Кредитный риск. Он имеет место в финансовой деятельности предприятия при предоставлении товарного (коммерческого) или потребительского кредита покупателям. Формой его проявления является риск неплатежа или несвоевременного расчета за отпущенную предприятием в кредит готовую продукцию, а также превышения расчетного бюджета по инкассированию долга.

• Налоговый риск. Этот вид финансового риска имеет ряд проявлений: вероятность введения новых видов налогов и сборов на осуществление отдельных аспектов хозяйственной деятельности; возможность увеличения уровня ставок действующих налогов и сборов; изменение сроков и условий осуществления отдельных налоговых платежей; вероятность отмены действующих налоговых льгот в сфере хозяйственной деятельности предприятия. Являясь для предприятия непредсказуемым (об этом свидетельствует современная отечественная фискальная политика), он оказывает существенное воздействие на результаты его финансовой деятельности.

• Структурный риск. Этот вид риска генерируется неэффективным финансированием текущих затрат предприятия, обуславливающим высокий удельный вес постоянных издержек в общей их сумме. Высокий коэффициент операционного леверидж при неблагоприятных изменениях конъюнктуры товарного рынка и снижении валового объема положительного денежного потока по операционной деятельности генерирует значительно более высокие темпы снижения суммы чистого денежного потока по этому виду деятельности (механизм проявления этого вида риска подробно рассмотрен при изложении вопроса операционного левереджа).

• Криминогенный риск. В сфере финансовой деятельности предприятий он проявляется в форме объявления его партнерами фиктивного банкротства; подделки документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов; хищения отдельных видов активов собственным персоналом и другие. Значительные финансовые потери, которые в связи с этим несут предприятия на современном этапе, обуславливают выделение криминогенного риска в самостоятельный вид финансовых рисков.

• Прочие виды рисков. Группа прочих финансовых рисков довольно обширна, но по вероятности возникновения или уровню финансовых потерь она не столь значима для предприятий, как рассмотренные выше. К ним относятся риски стихийных бедствий и другие аналогичные «форс-мажорные риски», которые могут привести не только к потере предусматриваемого доъода, но и части активов предприятия (основных средств; запасов товарно-материальных ценностей); риск несвоевременного осуществления расчетно-кассовых операций (связанный с неудачным выбором обслуживающего коммерческого банка); риск эмиссионный и другие.

Продолжим рассматривать классификацию финансовых рисков по следующим основным признакам:

2. По характеризуемому объекту выделяют следующие группы финансовых рисков:

• Риск отдельной финансовой операции. Он характеризует в комплексе весь спектр видов финансовых рисков, присущих определенной финансовой операции (например, риск присущий приобретению конкретной акции);

• Риск различных видов финансовой деятельности (например, риск инвестиционной или кредитной деятельности предприятия);

• Риск финансовой деятельности предприятия в целом. Комплекс различных видов рисков, присущих финансовой деятельности предприятия, определяется спецификой организационно-правовой формы его деятельности, структурой капитала, составом активов, соотношением постоянных и переменных издержек и т.п.

3. По совокупности исследуемых инструментов:

• Индивидуальный финансовый риск. Он характеризует совокупный риск присущий отдельным финансовым инструментам;

• Портфельный финансовый риск. Он характеризует совокупный риск, присущий комплексу однофункциональных финансовых инструментов, объединенных в портфель (например, кредитный портфель предприятия, его инвестиционный портфель и т.п.).

4. По комплексности исследования:

• Простой финансовый риск. Он характеризует вид финансового риска, который не расчленяется на отдельные его подвиды. Примером простого финансового риска является риск инфляционный;

• Сложный финансовый риск. Он характеризует вид финансового риска, который состоит из комплекса рассматриваемых его подвидов. Примером сложного финансового риска является риск инвестиционный (например, риск инвестиционного проекта).

5. По источникам возникновения выделяют следующие группы финансовых рисков:

• Внешний, систематический или рыночный риск (все термины определяют этот риск как независящий от деятельности предприятия). Этот вид риска характерен для всех участников финансовой деятельности и всех видов финансовых операций. Он возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры финансового рынка и в ряде других аналогичных случаев, на которые предприятие в процессе своей деятельности повлиять не может. К этой группе рисков могут быть отнесены инфляционный риск, процентный риск, валютный риск, налоговый риск и частично инвестиционный риск (при изменении макроэкономических условий инвестирования);

• Внутренний, несистематический или специфический риск (все термины определяют этот финансовый риск как зависящий от деятельности конкретного предприятия). Он может быть связан с неквалифицированны финансовым менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым (агрессивным) финансовым операциям с высокой нормой прибыли, недооценкой хозяйственных партнеров и другими аналогичными факторами, отрицательные последствия которых в значительной мере можно предотвратить за счет эффективного управления финансовыми рисками.

Деление финансовых рисков на систематический и несистематический является одной из важных исходных предпосылок теории управления рисками.

6. По финансовым последствиям все риски подразделяются на такие группы:

• Риск, влекущий только экономические потери. При этом виде риска финансовые последствия могут быть только отрицательными;

• Риск, влекущий упущенную выгоду. Он характеризует ситуацию, когда предприятие в силу сложившихся объективных и субъективных причин не может осуществить запланированную финансовую операцию (например, при снижении кредитного рейтинга предприятие не может получить необходимый кредит и использовать эффект финансового левериджа);

• Риск, влекущий как экономические потери, так и дополнительные доходы. В литературе этот вид финансового риска часто называется «спекулятивным финансовым риском», так как он связывается с осуществлением спекулятивных (агрессивных) финансовых операций. Однако этот термин (в такой увязке) представляется не совсем точным, так как данный вид риска присущ не только спекулятивным финансовым операциям (например, риск реализации реального инвестиционного проекта, доходность которого в эксплуатационной стадии может быть ниже или выше расчетного уровня).

7. По характеру проявления во времени выделяют две группы финансовых рисков:

• Постоянный финансовый риск. Он характерен для всего периода осуществления финансовой операции и связан с действием постоянных факторов. Примером такого финансового риска является процентный риск, валютный риск и т.п.

• Временный финансовый риск. Он характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления финансовой операции. Примером такого вида финансового риска является риск неплатежеспособности эффективно функционирующего предприятия.

8. По уровню финансовых потерь риски подразделяются на следующие группы:

• Допустимый финансовый риск. Он характеризует риск, финансовые потери по которому не превышают расчетной суммы прибыли по осуществляемой финансовой операции;

• Критический финансовый риск. Он характеризует риск, финансовые потери по которому не превышают расчетной суммы валового дохода по осуществляемой финансовой операции;

• Катастрофический финансовый риск. Он характеризует риск, финансовые потери по которому определяются частичной или полной утратой собственного капитала (этот вид риска может сопровождаться утратой и заемного капитала).

9. По возможности предвидения финансовые риски подразделяются на следующие две группы:

• Прогнозируемый финансовый риск. Он характеризует те виды рисков, которые связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции и т.п. предсказуемость финансовых рисков носит относительный характер, т.к. прогнозирование со 100%-ным результатом исключает рассматриваемое явление из категории рисков. Примером прогнозируемых финансовых рисков являются инфляционный риск, процентный риск и некоторые другие их виды (в краткосрочном периоде);

• Непрогнозируемый финансовый риск. Он характеризует виды финансовых рисков, отличающихся полной непредсказуемостью проявления. Примером таких рисков выступают риски форс-мажорной группы, налоговый риск и некоторые другие.

Соответственно этому классификационному признаку финансовые риски подразделяются также на регулируемые и нерегулируемые в рамках предприятия.

10. По возможности страхования финансовые риски подразделяются также на две группы:

• Страхуемый финансовый риск. К ним относятся риски, которые могут быть переданы в порядке внешнего страхования соответствующим страховым организациям (в соответствии с номенклатурой финансовых рисков, принимаемых ими к страхованию);

• Нестрахуемый финансовый риск. К ним относятся те их виды, по которым отсутствует предложение соответствующих страховых продуктов на страховом рынке.

Состав рисков этих рассматриваемых двух групп очень подвижен и связан не только с возможностью их прогнозирования, но и с эффективностью осуществления отдельных видов страховых операций в конкретных экономических условиях при сложившихся формах государственного регулирования страховой деятельности.

Финансовый риск является одной из наиболее сложных категорий, связанных с осуществлением хозяйственной деятельности, которой присущи следующие основные характеристики:

• Экономическая природа.

Финансовый риск проявляется в сфере экономической деятельности предприятия, прямо связан с формированием его прибыли и характеризуется возможными экономическими его потерями в процессе осуществления финансовой деятельности. С учетом перечисленных экономических форм своего проявления финансовый риск характеризуется как категория экономическая, занимая определенное место в системе экономических категорий, связанных с осуществлением хозяйственного процесса.

• Объективность проявления.

Финансовый риск является объективным явлением в функционировании любого предприятия. Риск сопровождает практически все виды финансовых операций и все направления финансовой деятельности предприятия. Хотя ряд параметров финансового риска зависят от субъективных управленческих решений, объективная природа его проявления остается неизменной.

• Вероятность реализации.

Вероятность категории финансового риска проявляется в том, что рисковое событие может произойти, а может и не произойти в процессе осуществления финансовой деятельности предприятия. Степень этой вероятности определяется действием как объективных, так и субъективных факторов, однако вероятностная природа финансового риска является постоянной его характеристикой.

• Неопределенность последствий.

Эта характеристика финансового риска определяется недетерминируемостью его финансовых результатов, в первую очередь, уровня доходности осуществляемых финансовых операций. Ожидаемый уровень результативности финансовых операций может колебаться в зависимости от вида уровня риска в довольно значительном диапазоне. Финансовый риск может сопровождаться как существенными финансовыми потерями для предприятия, так и формированием дополнительных его доходов.

• Ожидаемая неблагоприятность последствий.

Последствия проявления финансового риска могут характеризоваться как негативными, так и позитивными показателями результативности финансовой деятельности, этот риск в хозяйственной практике характеризуется и измеряется уровнем возможных неблагоприятных последствий. Это связано с тем, что ряд крайне негативных последствий финансового риска определяют потерю не только дохода, но и капитала предприятия, что приводит его к банкротству (т.е. к необратимым негативным последствиям для его деятельности).

• Вариабельность уровня.

Уровень финансового риска, присущий той или иной финансовой операции или определенному виду финансовой деятельности предприятия не является неизменным. Прежде всего, финансовый риск существенно варьирует во времени, т.е. зависит от продолжительности осуществления финансовой операции, т.к. фактор времени оказывает самостоятельное воздействие на уровень финансового риска (проявляемое через уровень ликвидности вкладываемых финансовых средств, неопределенность движения ставки ссудного процента на финансовом рынке и т.п.). Кроме того, показатель уровня финансового риска значительно варьирует под воздействием многочисленных объективных и субъективных факторов, которые находятся в постоянной динамике.

• Субъективность оценки.

Несмотря на объективную природу финансового риска как экономического явления основной оценочный его показатель – уровень риска – носит субъективный характер. Эта субъективность, т.е. неравнозначность оценки данного объективного явления, определяется различным уровнем полноты и достоверности информационной базы, квалификации финансовых менеджеров, их опыта в сфере риск-менеджмент и другими факторами.

В условиях действия разнообразных внешних и внутренних факторов риска могут использоваться различные способы снижения риска, воздействующие на те или иные стороны деятельности предприятия.

Многообразие применяемых в предпринимательской деятельности методов управления риском можно разделить на 4 группы, c которыми вы можете ознакомиться:

Методы управления рисками:

1. методы уклонения от рисков

2. методы локализации рисков

3. методы диверсификации рисков

4. методы компенсации рисков

При выборе конкретного метода управления рисками риск-менеджер должен исходить из следующих принципов:

• нельзя рисковать больше, чем это может позволить собственный капитал;

• нельзя рисковать многим ради малого;

• следует предугадывать последствия риска.

Методы уклонения от риска наиболее распространены в хозяйственной практике, ими пользуются предприниматели, предпочитающие действовать наверняка. Методы уклонения от риска подразделяются на:

• отказ от ненадежных партнеров, т.е. стремление работать только с надежными, проверенными партнерами, не расширение круга партнеров; отказ от участия в проектах, связанных с необходимостью расширить круг партнеров, отказ от инвестиционных и инновационных проектов, уверенность в выполнимости или эффективности которых вызывает сомнения;

• отказ от рискованных проектов, т.е. отказ от инновационных и иных проектов, реализуемость или эффективность, которых вызывает сомнение;

• страхование рисков, основной прием снижения риска, страхование вероятных потерь служит не только надежной защитой от неудачных решений, но и повышает ответственность лиц, принимающих решения, принуждая их серьезнее относится к разработке и принятию решений, регулярно проводить защитные мероприятия в соответствии со страховыми контрактами. Правда, трудно использовать механизм страхования при освоении новой продукции или новых технологий, так как страховые компании не располагают в таких случаях достаточными данными для проведения расчетов;

• поиск гарантов, т.о. при поиске гарантов, как и при страховании, целью является перенос риска на какое-либо третье лицо. Функции гаранта могут выполнять различные субъекты (различные фонды, государственные органы, предприятия) при этом необходимо соблюдать принцип равной взаимной полезности, т.е. желаемого гаранта можно заинтересовать уникальной услугой, совместной реализацией проекта;

• увольнение некомпетентных работников.

Рассмотрим более подробно способы управления риском как методы локализации рисков.

Методы локализации рисков используются в редких случаях, когда удается довольно четко идентифицировать риски и источники их возникновения. Выделив экономически наиболее опасные этапы или участки деятельности в обособленные структурные подразделения, можно сделать их более контролируемыми и снизить уровень риска. К таким методам локализации относятся:

• создание венчурных предприятий предполагает создание небольшого дочернего предприятия как самостоятельного юридического лица для высокотехнологических (рискованных) проектов. Рискованная часть проекта локализуется в дочернем предприятии, при этом сохраняется возможность использования научного и технического потенциала материнской компании;

• создание специальных структурных подразделений (с обособленным балансом) для выполнения рискованных проектов;

• заключение договоров о совместной деятельности для реализации рискованных проектов.

Методы диверсификации рисков заключаются в распределении общего риска и подразделяются на:

• распределение ответственности между участниками проекта необходимо при распределении работ между участниками проекта четко разграничить сферы деятельности и ответственность каждого участника, а так же условия перехода работ и ответственности от одного участника к другому и юридически это закрепить в договорах. Не должно быть этапов, операций или работ с размытой или неоднозначной ответственностью;

• диверсификация видов деятельности и зон хозяйствования это увеличение числа применяемых технологий, расширение ассортимента выпускаемой продукции или оказываемых услуг, ориентация на различные социальные группы потребителей, на предприятия различных регионов;

• диверсификация сбыта и поставок, т.е. работа одновременно на нескольких рынках, когда убытки на одном рынке, могут быть компенсированы успехами на других рынках, распределение поставок между многими потребителями, стремясь к равномерному распределению долей каждого контрагента. Так же мы можем диверсифицировать закупку сырья и материалов, что предполагает взаимодействие со многими поставщиками, позволяя ослабить зависимость предприятия от его «окружения». При нарушении поставок по разным причинам предприятие безболезненно сможет переключится на работу с другим поставщиком аналогичного продукта;

• диверсификация инвестиций это предпочтение реализации нескольких относительно небольших по вложениям проектов, чем реализация одного крупного инвестиционного проекта, требующего задействовать все ресурсы и резервы предприятия, не оставляя возможностей для маневра.

• распределение риска во времени (по этапам работы), т.е. необходимо распределять и фиксировать риск во времени при реализации проекта. Это улучшает наблюдаемость и контролируемость этапов проекта и позволяет при необходимости сравнительно легко их корректировать.

Методы компенсации рисков связаны с созданием механизмов предупреждения опасности. Методы компенсация рисков более трудоемки и требуют обширной предварительной аналитической работы для их эффективного применения:

• стратегическое планирование деятельности как метод компенсация риска дает положительный эффект, если разработка стратегии охватывает все сферы деятельности предприятия. Этапы работы по стратегическому планированию могут снять большую часть неопределенности, позволяют предугадать появление узких мест при реализации проектов, заранее идентифицировать источники рисков и разработать компенсирующие мероприятия, план использования резервов;

• прогнозирование внешней обстановки, т.е. периодическая разработка сценариев развития и оценки будущего состояния среды хозяйствования для участников проекта, прогнозирование поведения партнеров и действий конкурентов общеэкономическое прогнозирование;

• мониторинг социально-экономической и нормативно-правовой среды предполагает отслеживание текущей информации о соответствующих процессах. Необходимо широкое использование информатизации — приобретение и постоянное обновление систем нормативно-справочной информации, подключение к сетям коммерческой информации, проведение собственных прогнозно-аналитических исследований, привлечение консультантов. Полученные данные позволят уловить тенденции развития взаимоотношений между хозяйствующими субъектами, дадут время для подготовки к нормативным новшествам, предоставят возможность принять соответствующие меры для компенсации потерь от новых правил хозяйственной деятельности и скорректировать оперативные и стратегические планы;

• создание системы резервов этот метод близок к страхованию, но сосредоточенному внутри предприятия. На предприятии создаются страховые запасы сырья, материалов, комплектующих, резервные фонды денежных средств, разрабатываются планы их использования в кризисных ситуациях, не задействуются свободные мощности. Актуальным является выработка финансовой стратегии для управления своими активами и пассивами с организацией их оптимальной структуры и достаточной ликвидности вложенных средств.

• обучение персонала и его инструктирование.

80. Финансовый менеджмент в условиях инфляции

Процесс инфляции - обесценивание денег. В этих условиях финансовый менеджмент придает особое значение таким факторам, инструментам и мероприятиям, которые могут защитить проекты и вложения от влияния инфляционных процессов.

Инфляционный риск - вид финансовых рисков, заключающийся в возможности обесценивания реальной стоимости капитала (в форме финансовых активов фирмы), а также ожидаемых доходов и прибыли фирмы от осуществления финансовых сделок или операций в связи с ростом инфляции. Данный вид риска носит постоянный характер и сопровождает все финансовые операции предприятия в условиях инфляционной экономики. Таким образом, инфляционный риск выделяется в самостоятельный вид финансовых рисков только в условиях инфляционной экономики.

Наиболее распространенными способами минимизации инфляционного риска являются:

1. включение в состав предстоящего номинального дохода по финансовым операциям размера инфляционной премии. В тех случаях, когда прогнозирование темпов роста инфляции затруднено, размер реального дохода по финансовой операции может быть заранее пересчитан в одну из стабильных конвертируемых валют с обратным перерасчетом в национальную валюту по действующему валютному курсу на момент проведения расчетов;

2. приобретение акций. Акции, будучи более рискованными ценными бумагами по сравнению с долговыми обязательствами, тем не менее привлекают инвесторов возможностью получения повышенного дохода, который складывается из суммы дивидендов и прироста капитала, вложенного в акции, вследствие повышения их цены. Благодаря повышенной доходности акции обеспечивают лучшую защиту от инфляции по сравнению с долговыми обязательствами;

3. особое внимание уделяется приобретению государственных ценных бумаг. Так, в условиях стабильной экономики при отсутствии высокой инфляции чаще всего используются фиксированная доходная ставка, выигрышные займы. В период высокой инфляции, как известно, такие ценные бумаги не пользуются спросом. В этом случае используются более сложные механизмы выплаты процентов. Например, доход по купонам государственного сберегательного займа определялся Министерством финансов на каждый купонный период и равнялся последней официально объявленной купонной ставке по облигациям федерального займа;

4. существуют свои особенности инвестиционной деятельности в период инфляции в стране. Для нивелирования (снижения) давления инфляции вложения осуществляются преимущественно в движимое и недвижимое имущество (товарно-материальные ценности, импортное оборудование, приобретение зданий и сооружений), в финансовые активы и потребительские товары, в уставный капитал совместных и акционерных предприятий. В условиях скрытой инфляции выбор таких объектов инвестирования определяется их свойством сохранять стоимость и возможностью получения прибыли главным образом путем колебания цен или курсов ценных бумаг;

5. страхование в период инфляции теряет свою значимость.

81. Финансовый менеджмент в условиях кризиса и банкротства организации

Рационально организованный финансовый менеджмент может ослабить влияние кризиса в виде финансовой несостоятельности и добиться восстановления платежеспособности и финансовой устойчивости организации в целях ее сохранения от банкротства. Может произойти обновление организации при сохранении собственников и руководителей или реструктуризация организации (слияние, разделение, присоединение, выделение). При других условиях финансовая несостоятельность может привести к полной ликвидации организации или смене собственника и перестройке процесса функционирования организации.

Система антикризисного управления предполагает изучение характера, тенденций и практики развития кризиса предприятия, методов диагностики и раннего обнаружения его признаков, путей и средств, стратегии и тактики, применение которых может обеспечить его финансовое оздоровление.

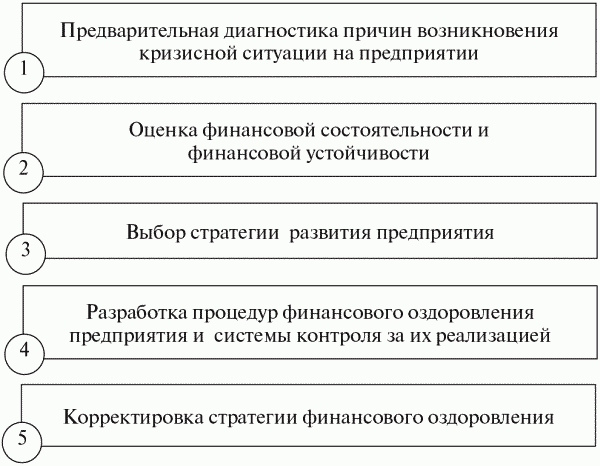

К числу наиболее актуальных задач антикризисного управления в условиях финансового оздоровления относятся (рис. 7.3):

Рис. 7.3. Задачи антикризисного управления

Реализация первого комплекса задач – предварительной диагностики причин возникновения кризисной ситуации на предприятии – достигается выявлением внутренних рассогласований в деятельности организации (сбоев и упущений в работе). Первыми сигналами, свидетельствующими о возможном ухудшении финансового положения предприятия в будущем, даже при общем благоприятном на сегодняшний день его состоянии, могут быть:

• недостаточная диверсификация деятельности предприятия, чрезмерная зависимость сегодняшних и будущих результатов его функционирования от узкой номенклатуры продукции, какого-либо конкретного вида проекта, вида актива и т.д.;

• потеря ключевых партнеров или осложнения во взаимоотношениях с ними;

• недооценка или невозможность постоянного технического и технологического обновления производства, переобучения персонала;

• появление сильных конкурентов на том же сегменте рынка.

Для снижения затрат компании в условиях кризиса необходимы ужесточение процедур авторизации расходов, мотивирование персонала на снижение затрат и сокращение издержек, не связанных с основной деятельностью компании. В рамках перечисленных направлений деятельности нужно выполнить следующие процедуры.

1. Формирование бюджета компании. Планирование затрат и передача полномочий по их управлению менеджерам подразделений позволят значительно снизить издержки компании. Если на момент наступления финансового кризиса бюджетирование не велось, можно порекомендовать ограничиться составлением мастер-бюджета (прогнозный баланс, БДДС и БДиР), бюджетов ключевых производственных подразделений, а также сформировать бюджеты дебиторской и кредиторской задолженностей и движения сырья и материалов. Это позволит оптимизировать движение денежных потоков и удержать за траты на заданном уровне.

2. Горизонтальная и вертикальная интеграция. Горизонтальная интеграция предполагает поиск возможностей осуществления закупок совместно с другим покупателем. Увеличение объемов закупки позволит получить так называемые объемные скидки. Вертикальная интеграция подразумевает более тесную работу с поставщиками ключевых наименований сырья и материалов (своевременное исполнение договорных обязательств, финансовая прозрачность и т.д.).

3. Анализ возможностей передачи на аутсорсинг дорогостоящих процессов. Следует оценить, какие компоненты выгодно производить самостоятельно, а какие дешевле закупать у других производителей. Например, большинство предприятий, имеющих свои котельные, передали их в собственность администраций городов, поскольку содержание и обслуживание обходились слишком дорого.

4. Внедрение новых форм расчетов с контр агентами (векселя, бартер).

5. Ужесточение контроля всех видов издержек. Замечено, что, когда компания, к примеру, начинает регистрировать исходящие междугородные звонки сотрудников, общее количество звонков снижается за счет уменьшения разговоров по личным вопросам.

6. Оптимизация технологических процессов. Вопросы оптимизации могут быть решены при обсуждении технологии производства и качества выпускаемой продукции финансовым директором и директором по производству. На одном из предприятий отходы производства были значительно сокращены только благодаря постоянному контролю работы персонала и ужесточению производственной дисциплины. Проблема заключалась в неаккуратном обращении рабочих с сырьем.

7. Сокращение издержек на оплату труда. Следует разработать бонусные схемы для персонала компании и мотивировать его на снижение издержек. За основу может быть принята схема, при которой часть сэкономленных затрат выплачивается сотруднику. Необходимо также пересмотреть организационную структуру на предмет исключения лишних уровней управления.

Одна из широко распространенных ошибок заключается в том, что в условиях кризиса многие компании пытаются увеличить приток поступления денежных средств, поднимая цену на продукцию без предварительного исследования рынка. Активизация продаж в ситуации кризиса должна выражаться в развитии отношений с существующими клиентами и привлечении новых, предложении рынку новой продукции, заключении контрактов на работу с давальческим сырьем, а также в пересмотре существующей системы скидок и льгот для покупателей.

Для этого можно порекомендовать реализовать следующие мероприятия.

1. Проведение ограниченного маркетингового исследования. Основная цель исследования – определение емкости рынка, оценка возможности увеличения объемов продаж и отпускных цен. Необходимо выявить и потребительские предпочтения, т.е. ранжировать по степени значимости те характеристики товара, на которые обращают внимание покупатели. Это позволит отказаться от невостребованных характеристик, а следовательно, сократить затраты.

2. Выделение группы товаров, приносящих компании наибольшую прибыль. Проводится АВС-анализ прибыльности продукции компании. Внимание менеджеров по продажам необходимо сосредоточить на первой группе (А) товаров. Для этого создается дифференцированная система мотивации, когда менеджеры получают различный процент от объема продаж по разным категориям товаров.

3. Пересмотр ассортиментной и ценовой политик компании. Необходимо оценить точку безубыточности для каждой категории товаров и сопоставить ее с данными об объемах продаж за несколько предыдущих периодов. Если точка безубыточности выше объемов продаж какого-либо из наименований продукции, то следует пересмотреть ценовую политику в отношении этого товара или проанализировать возможность снятия его с производства.

4. Оптимизация денежных потоков. Это одна из важных задач антикризисного финансового управления. Первое, что следует сделать в этом направлении, – внедрить процедуру ежедневной сверки баланса наличных денежных средств. Это позволит исключить возможные злоупотребления, даст менеджерам достоверную информацию о текущем остатке средств на счетах и в кассе предприятия, необходимую для принятия решений об осуществлении текущих платежей.

Затем нужно создать реестр текущих платежей и расставить приоритеты. Приоритетность того или иного платежа топ-менеджеры должны рассматривать в ходе ежемесячного обсуждения с участием рядовых сотрудников. После этого можно переходить к построению максимально детального бюджета движения денежных средств на будущий отчетный период (месяц). Это позволит оптимизировать денежные потоки компании и пред видеть кассовые разрывы.

Кроме того, надо поддерживать низкий баланс на расчетных счетах в различных банках, т.е. свести сумму наличных средств к минимуму. Если один из счетов компании будет заморожен, она сможет продолжить работу, используя счета в других банках. Эта мера позволит обезопасить компанию от таких рисков, как банкротство банка или выставление картотеки по счетам.

Необходимо также рассмотреть возможность увеличения так называемых внереализационных доходов. Для этого совместно с инженерной службой анализируется возможность реализации части неиспользуемого оборудования или его консервации. Акт о консервации оборудования передается в налоговую инспекцию, благодаря чему можно будет не платить налог на имущество по законсервированным объектам. Нередко предприятие может получить дополнительные доходы за счет сдачи в аренду неиспользуемых площадей или перевода офиса в менее дорогое место.

Наряду с перечисленными мероприятиями по оптимизации потоков денежных средств нужно пересмотреть политику компании в области осуществления капитальных инвестиций:

1) приостановить или закрыть долгосрочные инвестиционные проекты, которые не при несут доход в ближайшем будущем;

2) по проектам, остановка которых невозможна, следует изменить график поступления инвестиций так, чтобы исключить возникновение кассовых разрывов в бюджете компании.

Одним из важнейших стратегических направлений выхода из кризиса является финансовая реструктуризация. Она должна предусматривать вполне определенные цели, в частности поддержание жизнеспособности предприятия на ближайшую перспективу за счет увеличения наличных средств и объема продаж.

Финансовая реструктуризация должна быть нацелена на устранение неликвидности предприятия, совершенствование структуры капитала, создание предпосылок для рекапитализации.

Практическое разрешение перечисленных проблем финансовой реструктуризации происходит путем: ликвидации нерентабельных и неплатежеспособных структур внутри предприятия; массовой скупки акций данного предприятия при наличии денежных средств; привлечения форм заемных средств на развитие предприятия; сокращения непроизводственных издержек производства; списания активов с баланса предприятия; совершенствования механизма управления и повышения конкурентоспособности; совершенствования системы мотивации; ужесточения контроля за расходованием денежных средств; интеграции капитала за счет слияния с другими фирмами; введения маркетингового управления; привлечения инвестиций.

Завершающий этап антикризисного управления связан с корректировкой стратегии развития и может осуществляться в следующих основных случаях:

• при неожиданных изменениях факторов внешней среды (уровня налогообложения, невыгодной динамики валютного курса, влияния на бизнес контролирующих, разрешительных органов и общественных объединений и т.д.) нейтрализовать которые в полной мере невозможно; • при возрастании внутреннего финансового потенциала предприятия за счет дополнительного эффекта, полученного в результате успешной реализации стратегических изменений.

Задачи антикризисного управления следует считать выполненными, если достигнуто прочное положение на рынке (восстановлена платежеспособность, увеличены денежные потоки и т.д.).

Финансовое оздоровление предприятия – комплекс организационных, производственных, маркетинговых и финансовых мероприятий, предполагающих финансовую реанимацию, финансовую реабилитацию, финансовое развитие для повышения платежеспособности, финансовой устойчивости, эффективности деятельности предприятий, а также разработку стратегии развития на основе избранных с этой целью методов.

Реанимационные процедуры — это процедуры финансового оздоровления. Их, как правило, применяют, если есть хоть маленький шанс на «оживление» хозяйствующего субъекта. Они включают комбинацию следующих мер:

• продажа легко реализуемых активов;

• сдача в аренду производственных фондов, земли;

• ликвидация нерентабельных производств;

• улучшение использования оборудования, площадей;

• замена задолженности на права собственности;

• сокращение избыточного персонала;

• сокращение накладных расходов;

• разработка более гибких схем получения сырья и сбыта готовой продукции;

• выбор оптимальной номенклатуры и объема производства для снижения издержек.

Процедуры финансовой реабилитации исходят из стратегии экономии и включают следующие меры:

• управление затратами, разработку программы снижения себестоимости;

• улучшение управления дебиторской задолженностью;

• обеспечение расчетов в срок;

• реструктуризацию кредиторской задолженности (рассрочка, продажа, обмен);

• дробление имущественного комплекса на отдельные предприятия, часть из них подводится под банкротство;

• реализацию медленно– и труднореализуемых активов, эффективность использования которых мала (включая ценные бумаги);

• поиск новых источников капитала, привлечение средств на долгосрочной основе;

• приобретение, аренду, лизинг нового высокопроизводительного оборудования;

• управление ассортиментом: выделение продукции, выпуск которой абсолютно убыточен и бесперспективен; продукции, рентабельность которой снижается;

• перепрофилирование, диверсификацию сфер деятельности;

• освобождение от объектов социальной и непроизводственной сферы;

• оптимизацию основных производственных фондов, организационных и финансовых структур;

• переподготовку кадров, наем нового персонала.

Процедуры финансового развития включают следующие меры:

• ввод новых мощностей, освоение новых технологий;

• поиск новых источников вложения капитала и обеспечение их эффективного использования;

• создание информационной системы.

Особенности управления финансами в условиях реструктуризации компании

Реструктуризация - это изменение структуры, масштабов, видов деятельности хозяйствующего субъекта в целях обеспечения эффективного формирования, распределения и использования финансовых ресурсов.

Сущность реструктуризации и основные виды

Процесс реструктуризации хозяйствующего субъекта предполагает осуществление необходимого комплекса мероприятий организационного, производственного, управленческого и финансового характера, которые происходят под определенным воздействием внешних и внутренних факторов.

Цели процесса реструктуризации:

• улучшение экономических и финансовых показателей деятельности компании в краткосрочном и долгосрочном периодах;

• привлечение долгосрочных обязательств;

• увеличение рыночной стоимости собственного капитала компании (акций компании);

• усиление конкурентоспособности продукции на рынке;

• расширение существующего или завоевание новых рыночных сегментов;

• избежание банкротства.

Реструктуризация обязательно проводится, если достигается синергетический эффект; предприятие находится в кризисной ситуации и необходимо финансовое оздоровление.

Проведение реструктуризации хозяйствующего субъекта можно разделить на три основных направления:

• реструктуризация организационной структуры;

• реструктуризация активов предприятия, или диверсификация бизнеса;

• реструктуризация структуры капитала, или финансовая реструктуризация.

В результате проведения приватизации на базе государственных предприятий образованные юридические структуры (АООТ, АОЗТ, ООО и др.) способствовали коренному изменению существующей формы собственности.

Реструктуризация, при которой происходит изменение форм собственности, называется функциональной реструктуризацией

Проведение функциональной реструктуризации создало основу для проведения реструктуризации экономической деятельности (формы реорганизации согласно ГК: слияние и присоединение, разделение и выделение, преобразование), в результате которой изменились производственные, финансовые, налоговые, информационные и управленческие связи и сформировались консолидированные структуры (холдинг, финансово-промышленная группа — ФПГ).

Реструктуризация, в результате которой происходит изменение экономической деятельности хозяйствующих субъектов, называется системной реструктуризацией.

В Концепции формирования отраслевых программ реструктуризации (постановление Министерства экономики РФ от 12 марта 1997 г. № 118) отмечается, что необходимость реструктуризации отдельных предприятий и отраслей промышленности обусловлена прежде всего: