2 Подання інформації про зміни у власному капіталі 6.

Варіант 1

Варіант 2

Звіт про зміни у власному капіталі

Звіт про зміни у власному капіталі

Звіт про визнані прибутки та збитки

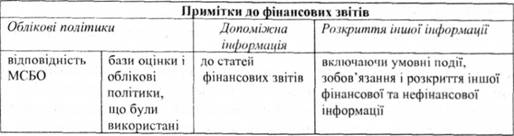

Примітки до фінансових звітів

Примітки до фінансових звітів

Рис. 1. Підходи до розкриття змін у власному капіталі згідно з Міжнародними стандартами фінансової звітності

27. У примітках до фінансових звітів підприємству слід розкривати:

o інформацію про основу підготовки фінансових звітів і конкретні облікові політики, які застосовуються для обліку значних операцій та подій;

* інформацію, яка вимагається МСБО, але не наведена у фінансових звітах;

o додаткову інформацію, яка не наведена у фінансових звітах, але необхідна для справедливого подання.

Примітки допомагають користувачам зрозуміти фінансову звітність і порівняти її з фінансовою звітністю інших підприємств (табл. 12.11).

Таблиця 12.11. Примітки до фінансових звітів

28. Проміжний фінансовий звіт – фінансовий звіт, що складається або з повного комплекту фінансових звітів (визначеного в МСБО 1 “Подання фінансових звітів”), або з комплекту стислих фінансових звітів (визначених у цьому Стандарті) за проміжний період.

Проміжний фінансовий звіт має включати як мінімум такі компоненти:

a) стислий баланс;

б) стислий звіт про прибутки та збитки;

в) стислий звіт, у якому наведено: і) всі зміни у власному капіталі або іі) зміни у власному капіталі, за винятком тих, які відбуваються в результаті капітальних операцій з власниками, та виплат власникам;

г) стислий звіт про рух грошових коштів;

ґ) вибіркові пояснювальні примітки..

Якщо суб’єкт господарювання публікує повний комплект фінансових звітів у своєму проміжному фінансовому звіті, форма та зміст цих звітів мають відповідати вимогам МСБО 1 до повного комплекту фінансових звітів.

Якщо суб’єкт господарювання публікує комплект стислих фінансових звітів у своєму проміжному фінансовому звіті, ці стислі звіти мають містити як мінімум усі заголовки та проміжні підсумки, включені в останні річні фінансові звіти, а також вибіркові пояснювальні примітки, як того вимагає цей Стандарт. Додаткові статті або примітки слід включати, якщо без них ці стислі проміжні фінансові звіти вводитимуть в оману.

Проміжний фінансовий звіт готується на консолідованій основі, якщо остання річна фінансова звітність підприємства була консолідованою. Окрема звітність материнського підприємства не сумісна і не порівнянна з консолідованою звітністю в останньому річному фінансовому звіті. Якщо крім консолідованої фінансової звітності річний фінансовий звіт підприємства включав окрему звітність материнського підприємства, то цей Стандарт не вимагає, але і не забороняє включення окремою звітності материнського підприємства в проміжний фінансовий звіт.

29. Принципи визнання та оцінки, які використовуються при складанні проміжної фінансової звітності, в цілому ідентичні принципам визнання та оцінки для підготовки річної фінансової звітності.