3.4.Анализ использования

ФОНДА ЗАРАБОТНОЙ ПЛАТЫ

Анализ использования фонда заработной платы — одно из направлений анализа "трудовых показателей, которое проводится в целях проверки обоснованности планирования заработной платы и оперативного управления организацией заработной платы: В процессе анализа использования фонда заработной платы устанавливается соответствие объема заработной платы ее запланированному уровню по структурным подразделениям предприятия категориям промышленно-производствеиного персонала и по непромышленной группе, выявляются причины отклонений и резервы экономии фонда заработной платы.

Данный анализ проводится с учетом количественных и качественных показателей экономической деятельности предприятия, с учетом размеров заработной платы на рынке труда в регионе.

Затраты на заработную плату занимают большой удельный вес в общей сумме расходов на производство продукции: Правильное расходование фонда заработной платы в современный период имеет важное значение с точки зрения как обеспечения конкурентоспособности предприятия, так и роста благосостояния и уровня жизни населения. В силу этого фонд заработной платы является значимым показателем для деятельности каждого предприятия (организации) и общества в целом.

Являясь одной из статей расходов, заработная плата имеет много общего с другими статьями. Как любой понесенный работодателем расход, она формирует издержки на производство продукции, а поэтому должна возмещаться путем реализации последней.

В то же время как расходная статья заработная плата имеет ряд особенностей: в отличие от расходов на оборудование, сырье, материалы и другие виды материальных ресурсов, которые осуществляются до начала производства и затем переносятся на изготавливаемую продукцию, расход на заработную плату окончательно формируется в процессе производства и определяется после расходования рабочей силы как ресурса.

Формирование и анализ фонда заработной платы — важный способ оптимизации средств на оплату труда в расчете на единицу продукции. Заработная плата для работодателя является расходом, поэтому он стремится ее минимизировать. Фонд заработной платы представляет собой совокупные издержки работодателя на оплату труда.

В условиях рынка и многоукладной экономики при возникновении конкуренции между предприятиями значение научно обоснованного, объективного и точного планирования фонда заработной платы не только не снижается по сравнению с тем, каким оно было при прежнем государственно-монополистическом укладе народного хозяйства, но и существенно возрастает. Если прежде каждое предприятие стремилось, получить от государства как можно больше средств на оплату труда, чтобы обеспечить себе «благополучное» существование, то в условиях рынка, характеризующегося конкуренцией, стремлением снизить издержки производства и обеспечить более высокую прибыль, возникает иная задача при планировании фонда заработной платы. Этот фонд должен быть минимальным, но достаток иным для нормального функционирования предприятия. Излишек фонда заработной платы ложится тяжким бременем на себестоимость продукции. Поэтому роль планирования заработной платы существенно возрастает.

Анализ использования фонда заработной платы является; исходным пунктом планирования, так как на его основе рас*,, учитываются и уточняются многие плановые показатели. В то же время анализ завершает каждый плановый период (месяцу квартал, год), с его помощью осуществляется контроль за выполнением установленных планов по заработной плате и связанных с ними трудовых показателей, выявляются положительные стороны экономической работы с целью их дальнейшего развития, а также недостатки, которые в дальнейшем должны быть устранены.

Анализ проводится в комплексе с анализом всей деятельности предприятия, так как фонд заработной платы, как уже отмечалось, связан с показателями производительности труда, численности работников, а его расходование непосредственно и в значительной степени влияет на такие итоговые показатели деятельности каждого предприятия, как себестоимость, прибыль и рентабельность.

Анализ использования фонда заработной платы решает, следующие основные задачи:

1) систематическая проверка отклонений в расходовании этого фонда от плана в целом по предприятию, а также по отдельным подразделениям, категориям и группам работающих;

2) выявление основных причин абсолютных и относительных отклонений;

3) проверка соотношения темпов роста производительности, труда и средней заработной платы;

4) определение значимости каждого фактора, вызвавшего положительные или отрицательные отклонения в расходовании фонда заработной платы и подготовка мероприятий по использованию положительных и устранению отрицательных влияний на общий расход фонда заработной платы;

5) разработка мероприятий по совершенствованию систем оплаты труда и их экономическое обоснование;

6) определение экономической эффективности применяемых систем премирования.

Учитывая перечисленные задачи, при анализе затрат на заработную плату целесообразно исследовать следующие показатели:

• абсолютные и относительные отклонения по фонду заработной платы; '

• абсолютные отклонения по фонду заработной платы по отдельным категориям работников и факторы, повлиявшие на их образование;

• соотношение между ростом средней заработной платы и производительности труда;

• использование фонда заработной платы и факторы, повлиявшие на образование относительных отклонений.

При проведении анализа следует учитывать,, что; на фонд заработной платы влияют следующие факторы: увеличение объема продукции, ассортиментные изменения, изменение удельного веса материальных затрат, изменение структуры персонала предприятия. Если в течение анализируемого периода происходит изменение данных факторов, то необходимо корректировать плановый фонд заработной платы на величину отклонений конкретных показателей.

Прежде всего при анализе использования фонда заработной платы следует определять абсолютное и относительное отклонения по фонду заработной платы. Абсолютное отклонение определяется в целом по промышленно-производственному персоналу и по всем категориям персонала предприятия. Относительное отклонение по промышленно-производственному персоналу и по рабочим определяется с учетом изменения объема производства, производительности труда и средней заработной платы.

"Абсолютное отклонение предполагает сравнение фактического и планового фондов заработной платы:

где ФЗП и ФЗП — фонд заработной платы соответствует факт планново фактического и планового периодов, руб. '

При определении относительного отклонения плановый фонд заработной платы рабочих корректируется на процент выполнения плана по объему выпускаемой продукции, по трудов емкости, а при отклонении от плана кооперированных поставок — на коэффициент кооперированных поставок (расчет аналогичен расчету отклонения численности).

Следующим направлением анализа использования фонда заработной платы является анализ влияния двух факторов — численности и средней заработной платы на общий фонд заработной платы. В силу того что фонд заработной платы представляет собой произведение численности работников предприятия на' среднюю заработную плату, важно установить степень влияния этих факторов на фонд заработной платы. При этом используются следующие формулы:

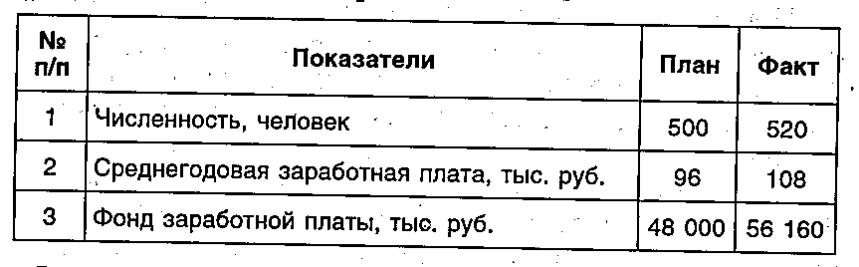

Пример. С помощью условных показателей, приведенных в табл. 3.5, определим абсолютное отклонение фонда заработной платы.

Таблица 3.5

Показатели, используемые при анализе фонда заработной платы

В данном примере при определении абсолютного отклонения выявлен перерасход по фонду заработной платы в размервд 8160 тыс. руб. (56 160-48 ООО). За счет изменения средней заработной платы перерасход фонда заработной платы составил 6240 тыс. руб. [(108- 96) х 520], а за счет изменения численности персонала перерасход составил 1920 тыс. руб. [(520 - 500) х 96].

Этапом анализа использования фонда заработной платы является анализ структуры фонда заработной платы, который подразделяется на тарифный, часовой, дневной и годовой. При анализе сравнивают плановые и фактические показатели и делают выводы.

На отклонение по тарифному фонду может влиять среднечасовая тарифная ставка у сдельщиков, так как при определении планового показателя используется ставка рабочего, а фактически он получает оплату по разряду работы. Кроме того, фактическое количество часов работы в году бывает меньше запланированного количества, что также влияет на отклонения тарифного фонда заработной платы. При анализе тарифного фонда следует учитывать, что средний процент выполнения норм фактически, как правило, превышает запланированный. При этом целесообразно методом цепной подстановки устанавливать степень влияния каждого фактора на отклонение фактического тарифного фонда от планового. Надо иметь в виду, что тарифный фонд заработной платы составляет большую часть общего фонда заработной платы предприятия, и поэтому все причины перерасхода фонда заработной платы отражаются на тарифном фонде.

При анализе часового фонда заработной платы сравнивают величину доплат к часовому фонду плановую и фактическую по премиям, доплатам за отклонение от технологии, доплатам за условия труда и другие статьи доплат. Выявляются причины отклонений и намечаются меры по устранению причин перерасхода.

При анализе годового фонда особое внимание обращают на оплату дней выполнения гособязанностей, выплату выходных пособий, оплату отпусков, вознаграждений по итогам года. По каждому виду доплат устанавливают отклонения и выявляют причины.

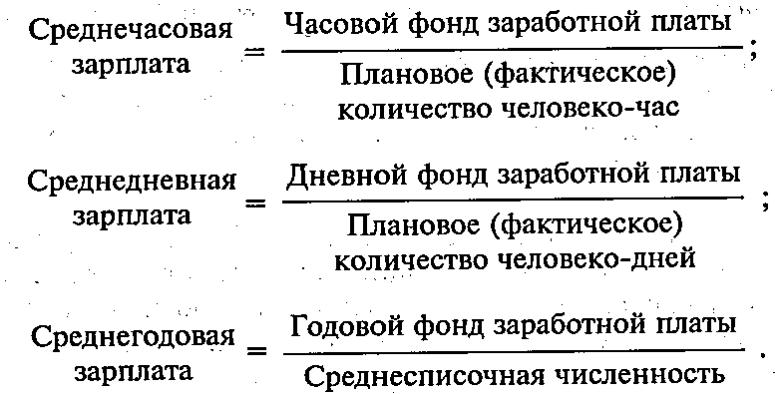

Важным направлением анализа использования фонда заработной платы является анализ средней заработной платы, при котором сравниваются показатели фактической и плановой средней заработной платы, ее уровень и динамика (часовой, дневной и годовой у рабочих и годовой у работающих) и определяется величина отклонений и причины. Уровень средней заработной платы определяется по следующим формулам:

Пример. При увеличении среднего разряда работ с 3,8 до 4 у 5% рабочих (4/3,8 = 1,05) возможно повышение заработной платы и в конечном счете увеличение фонда заработной платы.

Внутренними факторами являются улучшение использования рабочего времени, применение передовых приемов и методов труда, совершенствование организации труда, пересмотр норм времени, отмена (введение) повышенных ставок (доплат) за условия труда.

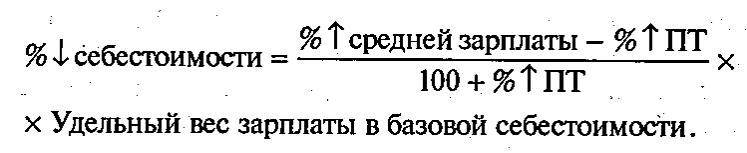

Как этап анализа использования фонда заработной платы можно выделить анализ соотношений между темпами роста производительности труда и средней заработной платы. При этом сопоставляются фактические и плановые индексы выработки (часовой, дневной, годовой по рабочим и годовой по работающим) и средней заработной платы, определяется степень выполнения плановых заданий и делаются выводы об изменении себестоимости. Рассчитывается коэффициент опережения производительности труда над средней заработной платой, который устанавливает, на сколько процентов рост производительности труда опережает или отстает от повышения средней заработной платы. Устанавливается также влияние роста средней заработной платы и роста производительности труда на себестоимость продукции:

Кроме того, при анализе использования фонда заработной платы следует исследовать эффективность форм и систем заработной платы, при этом устанавливают распределение рабочих по формам и системам заработной платы, а также по видам оплаты. Эти показатели анализируют в динамике, устанавливают, соответствуют ли применяемые формы и системы оплаты труда условиям их применения, и делают выводы о возможной замене одной системы другой; кроме того, следует установить, обеспечивается ли на предприятии принцип оплаты по количеству и качеству труда и его результатам.

Целесообразно также анализировать дифференциацию заработной платы рабочих — это анализ установления соотношений в оплате труда рабочих в зависимости от уровня квалификации и условий труда. При этом сопоставляется соотношение фактической заработной платы с той, которая предусмотрена тарифной .системой. Сначала определяют заработки рабочих (средние) в одинаковых условиях труда по всемпрофессиям и уровню квалификации, а затем устанавливают, за счет чего происходит отклонение по фактической заработной плате (по сравнению с плановой) и по структуре заработной платы/

Анализ дифференциации заработной платы в зависимости от квалификации рабочих осуществляется путем сопоставления средних заработков рабочих по разрядам (фактических) с соотношениями тарифных ставок тех же разрядов.

При анализе использования фонда заработной платы не следует оставлять без внимания анализ эффективности премиальных систем. В этом случае исследуют показатели и условия премирования и оценивают, достаточны ли размеры премирования для поддержания или повышения заинтересованности работников в своем труде. Сравнивают данные об обосновании премиальных систем и о фактическом положении: получена ли предполагаемая экономия, как реагировали на введение премиальной системы-работники, как улучшились (ухудшились, остались без изменения) экономические показатели. В результате делается вывод о расширении конкретной системы премирования или об ее отмене.

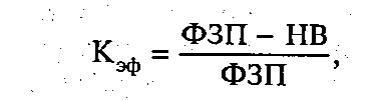

Также необходимо оценить эффективность использования средств, направляемых на оплату труда и выплаты социального характера. В этом случае рассчитывается коэффициент эффективности:

Величина ФЗП, его рациональность непосредственно сказываются на таком важнейшем показателе, как зарплатоемкости продукции (непосредственно влияет на себестоимость продукции), или показателе затрат заработной платы на 1 руб; продукции:

Завершающий этап анализа расходования заработной платы — разработка и экономическое обоснование мероприятий по совершенствованию организации и планирования заработной платы.

Нередко основные усилия направляются на устранение явных недостатков и ошибок. Однако соответствующие мероприятия носят: односторонний характер и далеко не исчерпывают возможностей использования всех резервов, имеющихся на предприятиях. Наряду с ними обязательно должны предусматриваться мероприятия по всемерному развитию положительных явлений: использование передового опыта организации и планирования заработной платы, совершенствование систем оплаты труда — как из фонда заработной платы, так и за счет фонда выплат социального характера. Все мероприятия, связанные с улучшением организации заработной платы и совершенствованием ее планирования, оказывают непосредственное влияние на все другие трудовые показатели и на всю систему организации труда и производства.

Обязательным требованием ко всем, мероприятиям является их экономическая эффективность. Кроме того, должна быть* связь между условиями премирования и конечными результатами труда, нужно установить, не влияет ли 'стимулирование одного из показателей на ухудшение другого. Обоснование мероприятий всегда должно быть всесторонним и комплексным. Снижение себестоимости в результате проведения мероприятий, которые вызывают рост производительности труда и пропорциональное повышение средней заработной платы, происходит или за счет роста объемов производства (если численность работников остается постоянной), или за счет сокращения численности работников (если объем производства остается неизменным, а за счет роста производительности труда уменьшается число работников).

Таким образом, комплексный анализ всех трудовых показателей позволяет оценить экономическую эффективность труда на уровне предприятия, его структурных производственных подразделений и разработать направления по реструктуризации и эффективности управления трудом.

ВЫВОДЫ

1. Оптимальным средством выявления внутрипроизводственных резервов является экономический анализ, представляющий собой комплексное изучение деятельности предприятия для оценки результатов его работы и выявления резервов повышения эффективности производства. Один из основных разделов анализа работы ; предприятия — анализ трудовых показателей, цель которого — осуществление постоянного контроля за ходом выполнения заданий по повышению трудового потенциала и результатов работы предприятия, выявление внутренних резервов для рационального использования трудовых ресурсов, возможностей улучшения нормирования, организации и условий труда. Анализ трудовых покат зателей проводится по трем основным направлениям: анализ численности и состава работников, анализ производительности труда и анализ использования фонда заработной платы.

2. Цель анализа трудовых ресурсов — выявление резервов повышения эффективности производства за счёт роста производительности труда, более рационального использования численности рабочих и их рабочего времени.

При проведении анализа трудовых показателей исследование затрат на персонал подразумевает анализ трудоемкости и зарплатоемкости основных видов продукции, уровня, динамики и структуры оплаты труда, затрат на подбор, отбор и наем рабочей силы, подготовку и переподготовку персонала, формирования и использования фонда заработной платы и выплат социального характера.

3. Анализ производительности труда — одно из направлений анализа трудовых показателей, имеющее целью выявление уровня и динамики производительности труда, степени использования резервов для ее дальнейшего роста, обеспечения конкурентоспособности организации.

При анализе показателей производительности труда необходимо установить выполнение плана по росту производительности труда; факторы, способствовавшие выполнению или перевыполнению плана; причины сдерживания повышения производительности труда; неиспользованные возможности; влияние отклонения фактических показателей от плановых на выработку продукции, численность работников, расходование фонда заработной платы. .

4. Анализ численного состава персонала предприятия — одно из важных направлений анализа трудовых показателей, осуществляемое для выявления абсолютного и относительного излишка или недостатка работающих. Объектом анализа являются кадры предприятия. Цель анализа — разработка мероприятий по рациональному использованию персонала, повышению их культурно-технического уровня и закреплению, их на предприятии. -

В настоящее время роль изучения персонала возрастает, так как трудовой коллектив является одной из основных движущих сил предприятия и от его структуры и состава во многом зависит не только психологический климат на предприятии, но и уровень производительности труда, эффективность работы и конкурентоспособность экономического субъекта.

5:Анализ использования фонда заработной платы — одно из направлений анализа трудовых показателей — проводится в целях проверки обоснованности планирования заработной платы и оперативного управления организацией заработной платы. В процессе анализа устанавливается соответствие объема заработной платы ее j запланированному уровню по структурным подразделениям предприятия, категориям промышленно-производственного персонала и по непромышленной группе, выявляются причины отклонений и резервы экономии фонда заработной платы. Анализ использования фонда заработной платы проводится с учетом количественных и качественных показателей экономической деятельности предприятия, с учетом размеров заработной платы на рынке труда в регионе.

6. В современных условиях возрастает роль анализа трудовых показателей, так как конечная цель деятельности любого коллектива — получение максимальной прибыли. Ключевым моментом в достижении этой цели является человек. Повышение роли человека в снижении издержек производства влечет за собой изменение подхода к анализу трудовых показателей.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Какие направления анализа трудовых показателей вам известны?

2. Какие виды анализа вы знаете?

3. В чем сущность анализа трудовых ресурсов? Какие задачи он решает?

4. Что представляют, собой затраты на персонал?

5. Раскройте цели анализа производительности труда.

6. Как рассчитать производительность труда на одного работающего в организации? В какой зависимости находится этот показатель от трудоемкости продукции? Поясните ответ.

7. Какова методика проведения анализа по удельной трудоемкости?

8. Как влияет выполнение норм выработки на изменение производительности труда?

9. Для чего при анализе производительности труда применяется метод измерения чистой продукции? Поясните ответ.

10. Как рассчитать влияние непроизводительных затрат на показатель производительности труда?

П. Какие задачи выполняет анализ численности и структуры персонала?

12. Как рассчитать абсолютное и относительное отклонения фактической численности персонала от плановой?

13. Как проводится анализ квалификационного уровня персонала?

14. В чем сущность анализа расстановки рабочих?

15. Какие показатели движения персонала вам известны? Приведите пример их расчета.

16. Почему коэффициент текучести отражает реальное состояние кадров организации (предприятия)?

17. Какие цели и задачи анализа фонда заработной платы вам известны?

18. В чем сущность расчета относительного и абсолютного отклонения фактического фонда заработной платы от запланированного?

19. Как произвести расчет среднедневной, среднечасовой, среднегодовой заработной платы?

20. Что такое зарплатоемкость продукции? Связано ли это понятие с показателем «рентабельность»?

ТЕСТОВЫЕ ЗАДАНИЯ

(подчеркните правильный ответ)

1. Направлениями анализа трудовых показателей являются:

1. Анализ ресурсов труда

.2. Анализ затрат труда

3. Анализ хозяйственной деятельности

4. Анализ эффективности труда

5. Анализ социального развития

2. Задачами анализа трудовых показателей являются:

1. Проверка выполнения плана по труду

2. Проверка обоснованности плановых заданий по трудовым показателям

3. Проверка себестоимости продукции

4. Проверка выполнения бизнес-плана предприятия

5. Проверка организационной структуры предприятия

3. Направлениями анализа ресурсов труда являются:

1. * Оценка затрат на персонал

2. Оценка уровня выполнения норм труда

3. Анализ численности работающих

4. Анализ фондов времени

5. Анализ производительности труда

4. Направлениями анализа производительности труда являются:

1. Оценка уровня выполнения норм труда

2. Выполнение плана по росту производительности труда

3. Причины сдерживания повышения производительности труда

4. Причины повышения себестоимости выпускаемой продукции

5. Оценка затрат на персонал

5. Факторами, способствующими повышению производительности труда, являются:

1. Снижение трудоемкости продукции

2. Увеличение трудоемкости продукции

3. Улучшение использования рабочего времени

4. Снижение текучести кадров

5. Рост себестоимости выпускаемой продукции

6. Показателями анализа численности и состава работников предприятия являются:

1. Социальные аспекты трудовой деятельности

2. Использование рабочего времени

3. Динамика производительности труда

4. Изменение средней заработной платы

5. Динамика и причины движения кадров

7. Задачами анализа фонда заработной платы при аудите персонала являются:

1. Оценка соотношения темпов роста производительности труда и средней заработной платы

2. Проверка отклонений в расходовании фонда заработной платы от плана 3. Оценка уровня выполнения норм труда

4. Определение эффективности применяемых систем премирования

5. Расчет выработки в абсолютных величинах

8. При проведении аудита персонала направлениями анализа социального развития являются:

1. Анализ трудоемкости продукции

2. Анализ уровня и динамики производительности труда

3. Анализ численности работающих

4. Анализ формирования фонда социального развития и выплат социального характера

5. Анализ использования фонда социального развития и выплат социального характера

9. Количественными показателями оценки трудового потенциала при аудите персонала являются:

1. Выработка продукции на одного работника

2. Использование рабочего времени

3. Показатели движения персонала

4. Себестоимость выпускаемой продукции

5. Численность персонала