Дивизионы могут выделяться по нескольким признакам, образуя одноименные структуры, а именно:

продуктовая. Отделы создаются по видам продукции. Характерна полицентричность. Такие структуры созданы в «Дженерал Моторс», «Дженерал Фудс», частично в «Русском Алюминии». Полномочия по производству и сбыту данного продукта передаются одному руководителю. Недостаток — дублирование функций. Такая структура эффективна для разработки новых видов продукции. Имеются вертикальные и горизонтальные связи;

региональная структура. Отделы создаются по месту расположения подразделений компаний. В частности, если у фирмы есть международная деятельность. Например, Coca-Cola, Сбербанк. Эффективна для географического расширения рыночных зон;

организационная структура, ориентированная на потребителя. Подразделения формируются вокруг определенных групп потребителей. Например, коммерческие банки, институты (повышение квалификации, второе высшее образование). Эффективна для удовлетворения спроса.

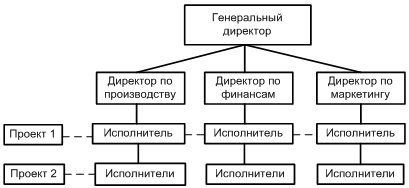

Матричная организационная структура

В связи с необходимостью ускорения темпов обновления продукции возникли программно-целевые структуры управления, получившие названия матричные. Суть матричных структур состоит в том, что в действующих структурах создаются временные рабочие группы, при этом руководителю группы в двойное подчинение передаются ресурсы и работники других подразделений.

При матричной структуре управления формируются проектные группы (временные), реализующие целевые проекты и программы. Эти группы оказываются в двойном подчинении, создаются временно. Этим достигается гибкость в распределении кадров, эффективная реализация проектов. Недостатки — сложность структуры, возникновение конфликтов. Примером могут служить авиакосмическое предприятие, телекоммуникационные компании, выполняющие крупные проекты для заказчиков.

Преимущества: гибкость, ускорение внедрения инноваций, персональная ответственность руководителя проекта за результаты работы.

Недостатки: наличие двойного подчинения, конфликты из-за двойного подчинения, сложность информационных связей.

Кооперация предполагает принятие предприятиями совместных решений для достижения совместных целей, без создания при этом общего органа управления. Обычно этот процесс проходит на договорной основе без потери предприятиями своей хозяйственной и юридической самостоятельности.

Интеграция предприятий на основе концентрации проводится на основе централизации и концентрации их хозяйственных средств или капиталов. Этот процесс связан с отказом предприятий частично или полностью от своей финансово-хозяйственной самостоятельности в пользу другого предприятия или вновь создаваемого общего органа управления. Интеграция предприятий реализуется в форме создания объединений.

Объединения - единый производственно-хозяйственный комплекс взаимосвязанных специализированных хозяйствующих субъектов (предприятий, научно-исследовательских и проектно-технологических организаций, пусконаладочных, шефмонтажных и других структурных единиц), основанный на технологической общности процессов производства, однородности выпускаемой продукции, территориальной близости объединяемых субъектов хозяйствования, развитии специализации, кооперации, комбинирования производства и централизации управления.

Картель представляет собой объединение, как правило, предприятий одной отрасли, предполагающее совместную коммерческую деятельность, т.е. регулирование сбыта с помощью установленных квот, товарных цен, условий реализации.

Для картеля характерно наличие следующих признаков:

договорной характер объединения;

сохранение права собственности участников картеля на свои предприятия и обеспечиваемая этим хозяйственная, финансовая и юридическая самостоятельность;

совместная деятельность по реализации продукции, которая может распространяться, хотя и в ограниченной степени, на ее производство.

Картель — союз нескольких предприятий одной отрасли промышленности, в котором его участники сохраняют свою собственность на средства и продукты производства, а созданные изделия сами реализуют на рынке, договариваясь о квоте — доле каждого в общем объеме выпуска продукции, о продажных ценах, распределении рынков и др.

Разновидностью картельного объединения является синдикат.

Синдикат — разновидность картельного соглашения, которое предполагает сбыт продукции его участников через единый сбытовой орган, создаваемый в форме акционерного общества или общества с ограниченной ответственностью. Участники синдиката, как и картеля, сохраняют свою юридическую и коммерческую самостоятельность, а иногда и собственную сбытовую сеть, которая тесно связана с синдикатской сбытовой конторой или обществом. Форма синдиката наиболее распространена в отраслях с массовой однородной продукцией: горнодобывающей, металлургической, химической.

Трест представляет собой объединение, в котором различные предприятия, ранее принадлежащие разным предпринимателям, сливаются в единый производственный комплекс, теряя свою юридическую и хозяйственную самостоятельность.

Трест — монополия, в которой создастся совместная собственность данной группы предпринимателей на средства производства и готовую продукцию.

Существуют два способа объединения в трест: непосредственное слияние активов отдельных компаний и приобретение головной компанией треста доли акционерного капитала предприятий.

В тресте объединяются все стороны хозяйственной деятельности предприятий, а не одна какая-нибудь сторона, как вкартеле или синдикате. Форма треста удобна для организации комбинированного производства, т.е. объединения в одной компании предприятий разных отраслей промышленности, либо представляющих собой последовательные ступени обработки сырья, либо играющих вспомогательную роль одна по отношению к другой.

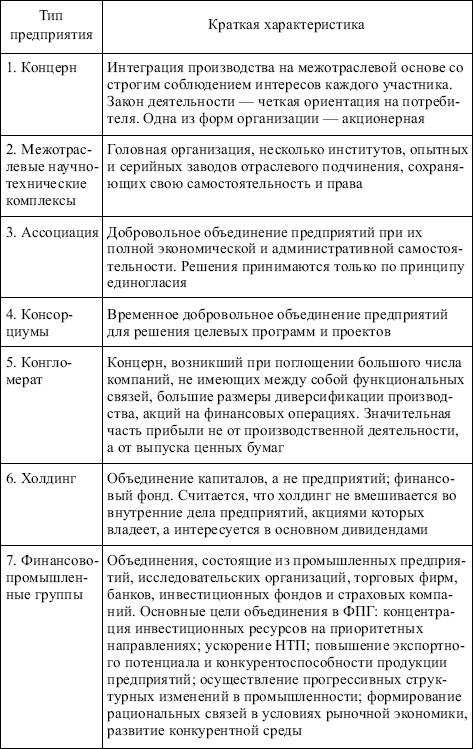

Концерн — это объединение самостоятельных предприятий, связанных посредством системы участия, персональных уний, патентно-лицензионных соглашений, финансирования, тесного производственного сотрудничества.

Концерн обычно является объединением производственного характера, в которое входят предприятия разных отраслей, в зависимости от чего концерны носят характер «вертикальных» или «горизонтальных» объединений. Вертикальное объединение охватывает предприятия разных отраслей промышленности, производственный процесс которых взаимосвязан (например, горнодобывающие, металлургические и машиностроительные). Горизонтальные объединения охватывают предприятия разных отраслей производств, не связанных между собой.

Объединенные в концерн предприятия остаются юридическими лицами в форме акционерных обществ или иных хозяйственных объединений, но имеют общее руководство, осуществляемое головной компанией (холдингом).

Холдинг представляет собой «держательскую» (материнскую, головную) компанию, которая, обладая контрольным пакетом акций предприятий, объединенных в единую структуру, обеспечивает управление ими и контроль над их деятельностью.

Холдинговые структуры являются многофакторными комплексными образованиями, обеспечивающими последовательное объединение производственных и капитальных ресурсов, создание крупномасштабных дифференцированных производств, ориентированных на разработку и внедрение новейших технических решений, реализацию различных инвестиционных программ.

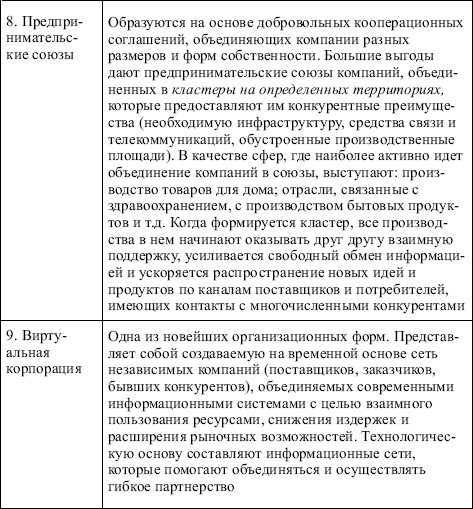

Новые формы интеграции предприятий

Основные средства, нематериальные активы и оборотные средства предприятия. Определение нематериальных активов. Понятие и состав основных средств, износ и амортизация, показатели эффективности использования основных средств. Состав и структура оборотных средств, источники формирования, нормирование, показатели эффективности использования, пути повышения оборачиваемости.

ОТВЕТ

Нематериальные активы — неденежные активы, не имеющие физической формы; входят в состав внеоборотных активов.

К нематериальным активам относят активы, которые удовлетворяют следующим условиям:

отсутствие материально-вещественной структуры;

возможность идентификации от другого имущества;

использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

использование в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

организация не предполагает последующую перепродажу данного имущества;

способность приносить организации экономические выгоды (доход) в будущем;

наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.).

К нематериальным активам могут быть отнесены следующие объекты:

объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности):

исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

исключительное авторское право на программы для ЭВМ, базы данных;

имущественное право автора или иного правообладателя на топологии интегральных микросхем;

исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

исключительное право патентообладателя на селекционные достижения.

деловая репутация организации.

Организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации) по новому ПБУ 14/07 не относятся к НМА.

В состав нематериальных активов не включают интеллектуальные и деловые качества персонала организации, их квалификацию и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них.

Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации.

Основные средства — материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он длится дольше года).

Стоимость основных средств за вычетом накопленной амортизации называется чистыми основными средствами или остаточной стоимостью. К бухгалтерскому учёту основные средства принимаются по первоначальной стоимости, однако в дальнейшем, в бухгалтерском балансе основные средства отражаются по остаточной стоимости. Остаточная стоимость основных средств определяется как разница между первоначальной (восстановительной) стоимостью и амортизационными отчислениями. Учитываются в составе внеоборотных активов.

Для учёта основных средств, определения их состава и структуры необходима их классификация. Существуют следующие группы основных средств:

Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п.);

Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады, автомобильные дороги, туннели);

Внутрихозяйственные дороги;

Передаточные устройства (электросети, теплосети, газовые сети);

Машины и оборудование, в том числе:

Силовые машины и оборудование (генераторы, электродвигатели, паровые машины, турбины и т. п.).

Рабочие машины и оборудование (металлорежущие станки, прессы, электропечи и т. п.).

Измерительные и регулирующие приборы и устройства, лабораторное оборудование.

Вычислительная техника.

Автоматические машины, оборудование и линии (станки-автоматы, автоматические поточные линии).

Прочие машины и оборудование.

Транспортные средства (вагоны, автомобили, кары, тележки);

Инструмент (режущий, давящий, приспособления для крепления, монтажа), кроме специального инструмента;

Производственный инвентарь и принадлежности (стеллажи, рабочие столы и т. п.);

Хозяйственный инвентарь;

Рабочий, продуктивный и племенной скот;

Многолетние насаждения;

Прочие основные средства (сюда входят библиотечные фонды, музейные ценности).

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Для признания объекта основным средством для организации необходимо одновременное выполнение следующих четырёх условий (в том числе согласно ПБУ 6/01):

объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

объект предназначен для использования в течение длительного времени, то есть срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

организация не предполагает последующую перепродажу данного объекта;

объект способен приносить организации экономические выгоды (доход) в будущем.

От основных средств следует отличать оборотные средства, включающие такие предметы труда, как сырьё, основные и вспомогательные материалы, топливо, тара и так далее. Оборотные средства, потребляемые в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Каждое предприятие имеет в своем распоряжении основные и оборотные средства. Совокупность основных производственных средств и оборотных средств предприятий образует их производственные средства.

Основные средства подразделяются на производственные и непроизводственные. Производственные средства участвуют в процессе изготовления продукции или оказания услуг. К ним относятся: станки, машины, приборы и т. п.

Непроизводственные основные средства не участвуют в процессе создания продукции. К ним относятся: жилые здания, детские сады, клубы, стадионы, больницы и т. п.

Эффективность использования основных средств может измеряться величиной прибыли на рубль вложений в основные средства.

В процессе эксплуатации основные средства подвергаются износу, который может быть вызван воздействием как материальных, так и нематериальных факторов.

С точки зрения экономики износ – это потеря стоимости основных средств.