6. Прибуток на капітал і фактори, що його визначають. Економічна роль прибутку

Досліджуючи торговельний капітал, меркантилісти доходили висновків, що прибуток виникає у сфері обігу, а його безпосереднім джерелом є зовнішня торгівля.

А. Сміт трактував прибуток як дохід на капітал, стверджуючи, що "дохід, одержуваний з капіталу особою, яка особисто вкладає його в справу, зветься прибутком".

Д. Рікардо визначав прибуток як частину вартості, що залишається після вирахування заробітної плати.

Ґрунтуючись на теорії трьох факторів виробництва, Ж.Б. Сей поділяв прибуток на процент (дохід на капітал) та підприємницький дохід (винагороду за "талант, діяльність, дух порядку й керівництва").

Дж. С. Мілль аналізував прибуток як винагороду підприємця за утримання від споживання.

К. Маркс досліджував прибуток як головну мету й мотив діяльності капіталіста, результат неоплаченої праці найманих робітників, похідну та перетворену форму додаткової вартості, що виступає як породження всього авансованого капіталу.

Дж.Б. Кларк "Розподіл багатства" (1895). Розмежувавши два стани економіки (статистичний і динамічний), вчений стверджував, що у статистичній економіці формуються такі доходи, як заробітна плата, процент, рента та підприємницький дохід (оплата управлінської праці).

Необхідно зазначити, що в західній економічній літературі термін "прибуток", як правило, вживається у широкому та вузькому розуміннях, а саме:

— як такий, що включає до свого складу процент (широкий підхід);

— як підприємницький дохід, тобто без включення до його складу процента (звужений підхід).

У XX ст. загальновживаним стало використання цього терміна у вузькому розумінні, яке витіснило ідентичне поняття підприємницького доходу. При цьому в економічній літературі утвердились такі підходи до трактування економічної природи прибутку:

1. Прибуток як винагорода за вмілу оцінку ризиків і невизначеності. Цей підхід був започаткований відомим американським економістом Ф. Найтом, який вважав, що прибуток породжується особливим підприємницьким талантом, умінням адаптуватися до потреб динамічного розвитку та адекватно відповідати на передбачувані й непередбачувані ризики.

2. Прибуток як винагорода за новаторство, впровадження технічних, комерційних, організаційних та фінансових нововведень. Зазначений підхід був обґрунтований відомим австро-аме-риканським дослідником Й. Шумпетером у книзі "Теорія економічного розвитку" (1912) на основі дослідження прибутку як потужної творчої сили розвитку ринкової економіки.

3. Прибуток як наслідок монопольної влади, що виникає в результаті обмеження конкуренції. Цей підхід був започаткований американським економістом Е. Чемберліном, автором праці "Теорія монополістичної конкуренції" (1933) та англійською дослідницею Дж. Робінсон, автором книги "Економіка недосконалої конкуренції" (1933). На думку цих дослідників, за умов монополізації існують можливості завищення цін і формування доходу, джерелом якого є реалізована в ціні монопольна влада.

У сучасній економічній теорії значна увага приділяється аналізу прибутку фірм, які діють за умов різних типів ринкових структур. При цьому

прибуток трактується як виражений у грошовій формі дохід підприємця на вкладений капітал, різниця між загальною виручкою від реалізації (валовим доходом) і сукупними витратами фірми.

PR = TR - ТС,

де PR — прибуток фірми; TR — виручка від реалізації; ТС — сукупні витрати.

Існування двох підходів до визначення витрат фірми (бухгалтерського та економічного) зумовлює застосування двох підходів до аналізу прибутку (рис. 8.7.).

Рис. 8.7. Економічний та бухгалтерський прибуток фірми

Бухгалтерський прибуток визначається як різниця між валовим доходом (виручкою від реалізації продукції) та бухгалтерськими (зовнішніми) витратами виробництва.

Економічний прибуток визначається як різниця між валовим доходом та економічними (зовнішніми і внутрішніми, з урахуванням нормального прибутку) витратами виробництва.

Нормальний прибуток — звичайний для галузі дохід від економічних ресурсів; мінімальний дохід, який стимулює підприємця продовжувати справу, залишаючись у певній сфері бізнесу. Оскільки нормальний прибуток є винагородою за виконання підприємницьких функцій, він входить до складу внутрішніх витрат фірми.

Чистий прибуток — прибуток, який залишається у розпорядженні підприємця після розрахунків з бюджетом за податковими та обов'язковими платіжними зобов'язаннями.

Економічний прибуток — це надлишок від нормального прибутку, що є результатом ініціативи підприємця, його вміння знайти найкраще застосування і комбінацію економічних ресурсів, здійснити нововведення, ризикнути (від’ємний, нульовий, додатний).

Засобами вимірювання прибутку є його маса (абсолютна грошова величина) та норма (якісний відсотковий показник).

Маса прибутку — це абсолютний обсяг прибутку в грошовому вираженні.

Норма прибутку характеризує ступінь прибутковості капіталу і визначається як відсоткове відношення маси прибутку до всього авансованого капіталу.

![]()

де П' — норма прибутку; П — маса прибутку; К — величина авансованого капіталу.

Величина норми прибутку свідчить про ефективність функціонування авансованого капіталу і залежить від багатьох факторів, що діють у сферах виробництва, обігу та розподілу, в тому числі від швидкості обороту капіталу, маси прибутку, ринкових цін, структури витрат, масштабу виробництва тощо.

Однак, лише маса й норма прибутку не дають повної картини про ефективність виробництва. Щоб її мати, необхідно враховувати вплив системи інтенсивних факторів на формування прибутку: продуктивність праці, величина собівартості, якість продукції, ефективність використання капіталу (капітало-віддача).

Тому реальна ефективність підприємства може бути виявлена шляхом застосування узагальнюючого показника, такого, як норма рентабельності. Норма рентабельності (рентабельність виробництва) - це відношення балансового прибутку до середньорічної вартості основного капіталу і нормативних оборотних засобів. У вітчизняній господарській практиці норма рентабельності визначалась за формулою:

![]()

Р' - норма рентабельності, %; Пб - балансовий прибуток, грн.; Фосн. - вартість основних фондів, Фоб. - вартість оборотних нормованих фондів, грн.

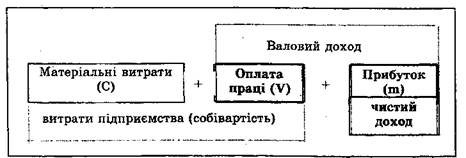

Результатом будь-якого виробництва є продукт або благо. Маса вироблених матеріальних благ і послуг у грошовому вираженні за певний період (доба, місяць, рік) складає валовий продукт (ВП) підприємства (держави). Сума грошей, отримана підприємством за реалізований валовий продукт, називається виручкою.

Вартісна структура ВП неоднорідна. Вона, як відомо з попередніх тем, складається з двох частин: старої перенесеної вартості і нової вартості. Перенесена вартість відтворює матеріальні затрати (постійний капітал) на його створення, а нова вартість утворює чистий продукт підприємства. Реалізований чистий продукт - це валовий доход підприємства.

Відповідно до цього ефективне господарювання передбачає чітко визначене використання реалізованного ВП (грошової виручки). Одна його частина, еквівалентна матеріальним затратам, повертається у виробництво з метою відшкодування спожитих елементів постійного капіталу. За рахунок другої (валовий доход) формується фонд оплати праці та прибуток підприємства. Отже, з точки зору використання ВП підприємства виступає як сукупність двох величин: витрат виробництва (собівартості) і прибутку. (рис.8.8.)

Рис.8.8. Структура валового продукту підприємства

Прибуток підприємства, таким чином, є його чистий доход, який відрізняється від валового доходу на величину фонду оплати праці. Вираховується він як різниця між вартістю продукції за цінами її реалізації і повною собівартістю. Він є джерелом грошових нагромаджень підприємства й доходів держави.

Валовий (загальний) доход — це вся сума доходу підприємства до зроблених відрахувань, зокрема:

суми на сплату боргових зобов’язань;

відсотки за кредит, орендну плату за користування чужою землею та ін.

податки в загальнодержавній бюджет і в бюджети місцевих органів,

виплати штрафів і неустойок тощо.

У господарській практиці розрізняють прибуток балансовий і чистий (розрахунковий).

Балансовий прибуток - це вся сума прибутку, отриманого підприємством після реалізації продукції (виручка мінус повна собівартість).

Соціально-економічна сутність прибутку найповніше виявляється в його функціях. До функцій прибутку належать:

— облікова, індикативна, що характеризує прибуток як найважливіший показник, критерій ефективності господарської діяльності фірми;

— розподільча, що характеризує прибуток як основне фінансове джерело розвитку фірм і суспільства в цілому;

— стимулююча, що визначає прибуток як потужний мотивуючий чинник, генератор економічного розвитку, здійснення інвестицій та нововведень.

Економічна роль прибутку в умовах ринку виявляється в таких рисах:

— прибуток є рушійною силою функціонування та розвитку економіки, основним спонукальним мотивом підприємницької діяльності;

— прагнення отримати прибуток сприяє ефективному розподілу та використанню ресурсів, упровадженню досягнень науково-технічного прогресу, скороченню витрат, поліпшенню якості продукції та її споживчих властивостей;

— прибуток є джерелом розширення суспільного виробництва, примноження національного багатства та задоволення потреб суспільства, що зростають.