2.9. Источники формирования оборотных средств предприятия

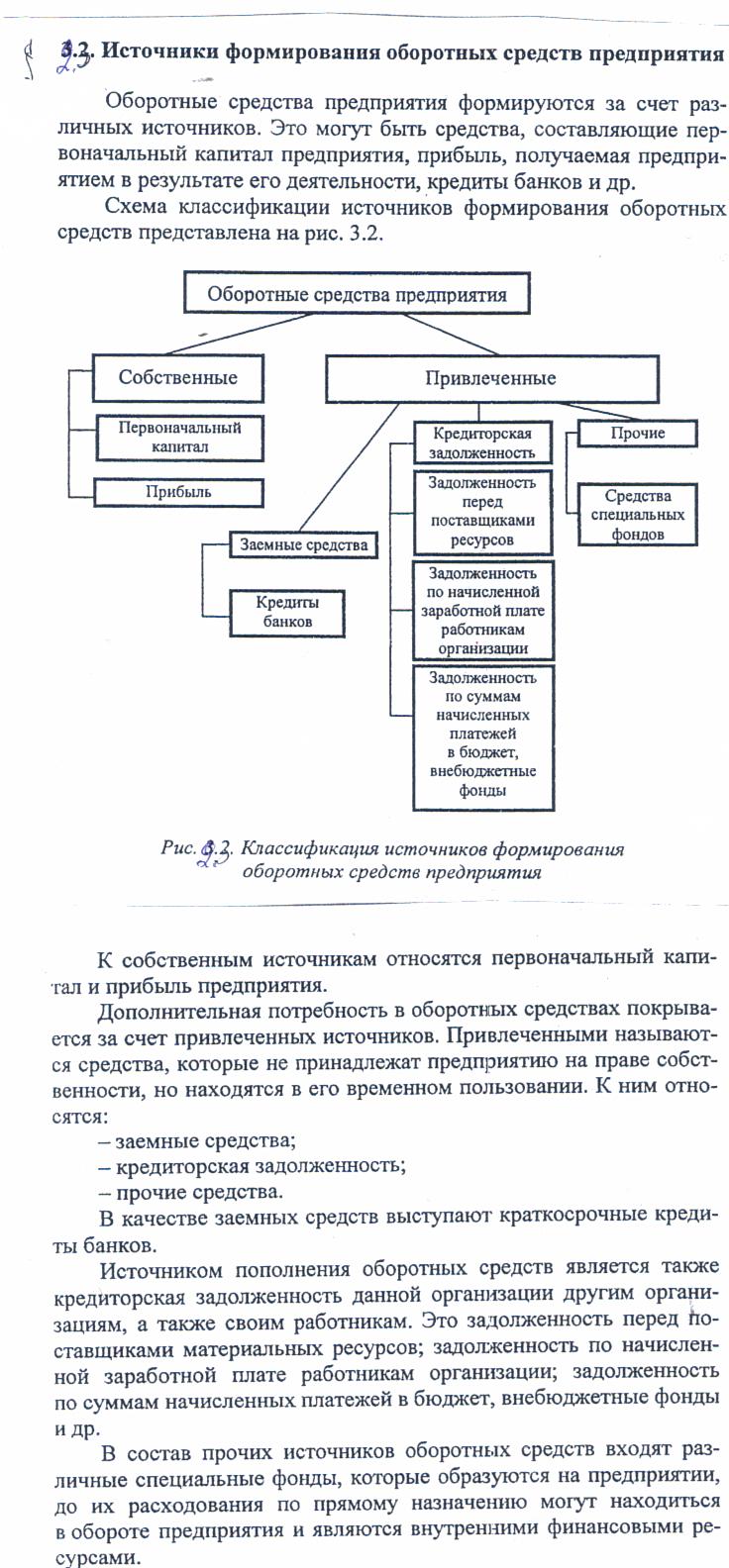

Оборотные средства предприятия формируются за счет различных источников. Это могут быть средства, составляющие первоначальный капитал предприятия, прибыль, получаемая предприятием в результате его деятельности, кредиты банков и др.

Схема классификации источников формирования оборотных средств представлена на рис. 3.2.

Рисунок 2.3 - Классификация источников формирования оборотных средств предприятия

К собственным источникам относятся первоначальный капитал и прибыль предприятия.

Дополнительная потребность в оборотных средствах покрывается за счет привлеченных источников. Привлеченными называются средства, которые не принадлежат предприятию на праве собственности, но находятся в его временном пользовании. К ним относятся:

- заемные средства;

- кредиторская задолженность;

- прочие средства.

В качестве заемных средств выступают краткосрочные кредиты банков.

Источником пополнения оборотных средств является также кредиторская задолженность данной организации другим организациям, а также своим работникам. Это задолженность перед Поставщиками материальных ресурсов; задолженность по начисленной заработной плате работникам организации; задолженность по суммам начисленных платежей в бюджет, внебюджетные фонды и др.

В состав прочих источников оборотных средств входят различные специальные фонды, которые образуются на предприятии, до их расходования по прямому назначению могут находиться в обороте предприятия и являются внутренними финансовыми ресурсами.

2.10. Нормирование оборотных средств предприятия

Правильное формирование и рациональное использование оборотных средств предприятия(ОбС) зависит от состояния их нормирования. Подавляющая часть оборотных средств относится к нормируемым.

Нормирование – это производственные запасы, незавершенное производство, расходы будущих периодов (ОПФ), а так же часть средств в сфере обращения (готовая продукция)

К нормируемым относят - все средства в сфере производства продукции, отпускаемые покупателем денежные средства и средства в расчетах.

Нормирование оборотных средств решает 2 задачи:

Постоянно поддерживать соответствие между размером оборотных средств предприятия и потребностью в средствах, для обеспечения минимально необходимых запасов материальных ценностей.

Эта задача увязывает зависимость объема оборотных средств от уровня запасов. И при этом понимается что для каждого предприятия необходимо установить такой норматив, чтобы при нормальной хозяйственной деятельности оно инее испытывало финансовых затруднений для обеспечения процесса производства и реализации.

С помощью нормирования необходимо управлять размерами запасов.

Виды и назначения производственных запасов(П.З.)

Производственные запасы - это предметы труда которые еще не вступили в производственный процесс, но находятся на предприятии в определенном размере обеспечивающем непрерывность производственных процессов в виде складских запасов (сырье и материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, запасные части)

Различают следующие виды запасов:

Текущий запас – это запас необходимый для снабжения производства предметами труда в периоды между поступлениями очередных партий поставок.

Страховой – создаваемый в целях гарантии от внезапных задержек и перебоев в поступлении основных фондов.

Его размеры зависят от расстояния между поставщиками и потребителями, чуткости выполнения плана поставок, от условий работы транспорта и т.д.

Нормирование оборотных средств предполагает выполнение двух этапов :

а)определение норм запаса оборотных средств в днях.

б) определение нормативов всех оборотных средств в натуральном и денежном выражении, в том числе по каждому элементу.

Нормы оборотных средств будут определяться условиями работы предприятия , а именно:

- длительностью производственного цикла;

- временем подготовки материалов к производству;

- территориальном размещении поставщиков;

- частотой и равномерностью поставок;

- системой и формой расчетов и других условий снабжения и сбыта и т.п.

Норматив оборотных средств определяется исходя из следующих показателей:

- объема производства и реализации продукции

- затраты на производство

- норм оборотных средств по видам товарно-материальных ценностей, выраженных в днях., и т.д.

Нормирование оборотных средств проводится по трем основным принципам:

Нормирование ОбС элементов производственных запасов

нормирование ОбС на незавершенное производство

на готовую продукцию

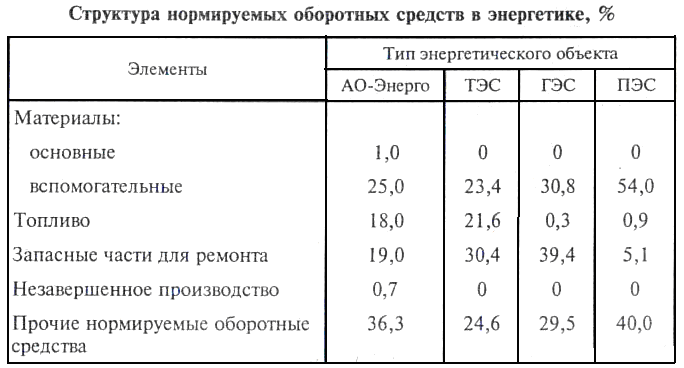

Ранее, в § 2.1. отмечалось что на предприятиях энергетики почти все оборотные фонды сосредоточены в производстве запасов (ПЗ) и практически отсутствует незавершенное производство. Поэтому актуальна процедура по первой основной позиции, т.е. по производственным запасам.

Потенциально энергопредприятие может иметь на своем балансе столько запасов, сколько выдержат его финансовые источники. Однако, необходимо планировать минимальное количество материальных запасов чтобы выявить их излишки или дефицит.

Имея такую информацию предприятие вырабатывает свою линию поведения в отношениях с банками , поставщиками , с биржами и т. д.

Рассмотрим последовательность процедуры нормирования:

сначала устанавливают норму запаса (Тз) в днях, которая зависит от вида планируемого запаса(текущий, страховой, сезонный и т.д. )

Для текущего запаса оно принимается как правило в размере половины длительности интервала между поставками.

Далее определяется норматив в натуральном выражении(Внi) который необходим для проектирования складских помещений и организации поставок оборотных средств по формуле:

Внi=∑VigiTз

Vi – объем продукции i-ого вида, производимый в единицу времени (для энергопредприятия , как правило, за сутки);

gi– норма расхода топлива ,материала , запасных частей на единицу продукции i-ого вида;

Tз– норма запаса в днях.

В качестве продукции могут рассматриваться производимые объемы электрической и тепловой энергии, ремонтные единицы, химически очищенная вода и другие виды побочной и сопутствующей продукции.

Например, для определения текущего запаса теплоцентрали по топливу

Вт= ;

тонны условного топлива.

;

тонны условного топлива.

Где:

Wсут-среднесуточная выработка электрической энергии на ТЭЦ выраженная в Кв ч;

Qсут- среднесуточная выработка электрической энергии на ТЭЦ выраженная в ГДж;

bw,ba- удельные расходы условного топлива на производство электрической энергии и теплоты выраженная в кг/ Кв ч и кг/ГДж;

,

, -теплота

сгорания условного и натурального

топлива соответственно, МДж/кг.

-теплота

сгорания условного и натурального

топлива соответственно, МДж/кг.

Тз для электрических станций работающих на угле принимается равным 30 дням , а на газе и мазуте -25 дням.

Определяется норматив оборотных средств в денежном выражении.

Определяется путем умножения натурального норматива Внi на цену элемента производственных запасов.

-

цена

единицы топлива вспомогательных

материалов и т.д.

-

цена

единицы топлива вспомогательных

материалов и т.д.

Таким образом, нормирование оборотных средств - это процесс разработки экономически обоснованных нормативов оборотных средств, необходимых для бесперебойной работы предприятия.

Нормируемые оборотные средства , на ряду с основными средствами входит в состав имущества предприятия.

Величина нормируемых оборотных средств должна всегда удовлетворять реальной потребности производства. При заниженин норматива предприятие не сможет обеспечить производство необходимыми запасами, своевременно расплатиться с поставщиками, рабочими, служащими и т. п. При завышении норматива обазуются значительные сверхнормативные запасы, происходит замораживание средств, что ведет к потерям. Кроме того, завышенный норматив способствует сокращению уровня рентабельности, увеличению размера выплаты за увеличение стоимости имущества предприятия.

Предприятие заинтересовано в объективности расчета норматива оборотных средств, так как от того, насколько точно он будет установлен, зависят уровень плановой рентабельности и абсолютная величина платы за имущество.