2.8. Стадии кругооборота оборотных средств на протяжении производственного цикла. Эффективное использование оборотных средств

О боротные

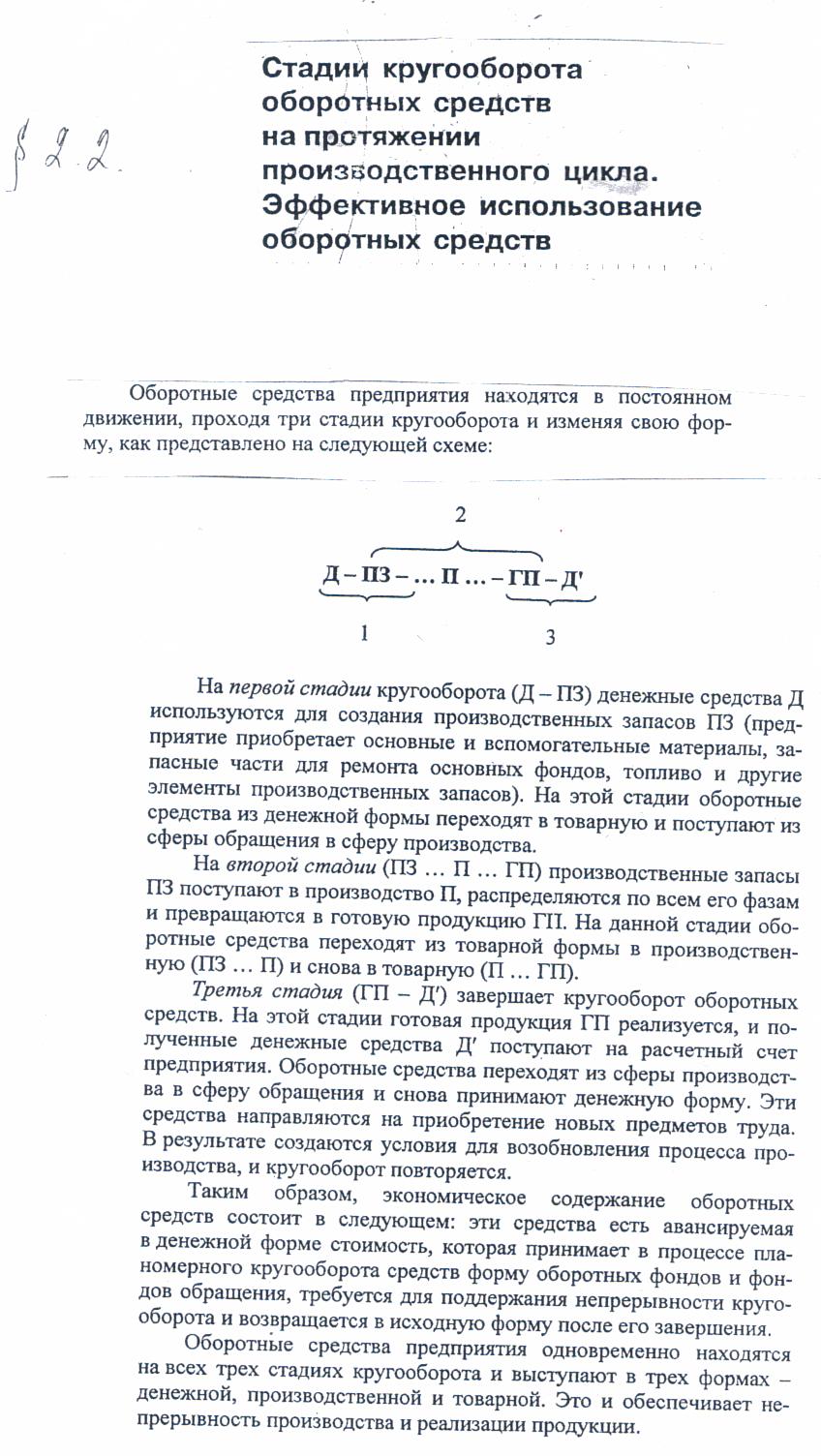

средства предприятия находятся в

постоянном движении, проходя три стадии

кругооборота и изменяя свою форму,

как представлено на следующей схеме:

боротные

средства предприятия находятся в

постоянном движении, проходя три стадии

кругооборота и изменяя свою форму,

как представлено на следующей схеме:

На первой стадии кругооборота (Д - ПЗ) денежные средства Д используются для создания производственных запасов ПЗ (предприятие приобретает основные и вспомогательные материалы, запасные части для ремонта основных фондов, топливо и другие элементы производственных запасов). На этой стадии оборотные средства из денежной формы переходят в товарную и поступают из сферы обращения в сферу производства.

На второй стадии (ПЗ ... П ... ГП) производственные запасы ПЗ поступают в производство П, распределяются по всем его фазам и превращаются в готовую продукцию ГИ. На данной стадии оборотные средства переходят из товарной формы в производственную (ПЗ ... П) и снова в товарную (П ... ГП).

Третья стадия (ГП - Д') завершает кругооборот оборотных средств. На этой стадии готовая продукция ГП реализуется, и полученные денежные средства Д' поступают на расчетный счет предприятия. Оборотные средства переходят из сферы производства в сферу обращения и снова принимают денежную форму. Эти средства направляются на приобретение новых предметов труда. В результате создаются условия для возобновления процесса производства, и кругооборот повторяется.

Таким образом, экономическое содержание оборотных средств состоит в следующем: эти средства есть авансируемая в денежной форме стоимость, которая принимает в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, требуется для поддержания непрерывности кругооборота и возвращается в исходную форму после его завершения.

Оборотные средства предприятия одновременно находятся на всех трех стадиях кругооборота и выступают в трех формах - денежной, производственной и товарной. Это и обеспечивает непрерывность производства и реализации продукции.

Время, в течение которого оборотные средства находятся и сфере производства, называется периодом производства, а в сфере обращения - периодом обращения.

Время, в течение которого оборотные средства совершают полный кругооборот, называется периодом оборота оборотных средств и является важнейшим показателем, характеризующим эффективность их использования.

Под структурой оборотных средств понимается соотношение отдельных элементов в общей их стоимости, то есть структура оборотных средств характеризуется удельным весом средств, находящихся в запасах (и их составных элементов), в производстве, а также средств, обслуживающих сферу обращения в данный момент времени.

Длительность кругооборота и структура оборотных средств определяются временем нахождения их на каждой стадии кругооборота. Это время зависит от характера производства (его отраслевых особенностей, длительности производственного цикла, технологических свойств выпускаемой продукции); особенностей обеспечения производства сырьем и материалами; условий реализации продукции.

Общая длительность кругооборота оборотных средств есть функция времени нахождения этих .средств на каждой стадии кругооборота. На практике это означает, что увеличение длительности кругооборота оборотных средств приводит не только к отвлечению собственных денежных средств, но и к необходимости привлечения дополнительных средств с тем, чтобы не нарушать непрерывность производства.

В условиях рыночной экономики это приводит к снижению конкурентоспособности предприятия в целом, ухудшению его экономического положения. Поэтому для рыночной системы хозяйствования рациональное обеспечение предприятия оборотными средствами имеет чрезвычайно важное значение и обусловливает необходимость соответствующей организации управления этими средствами.

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах, что позволит предприятию с минимальными издержками получать прибыль, запланированную при данном объеме производства. Занижение величины оборотных средств влечет за собой неустойчивость финансового положения, перебои в производственном процессе и снижение объемов производства и прибыли. Завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты для расширения производства.