Тема 4: Погашение кредита

Льготный кредит

В некоторых случаях кредит предприятию, фирме, физическому лицу выдается под более низкий процент и сумма прибыли, полученная кредитором, уменьшается.

В финансовых отношениях между странами это связано с политическими соображениями. Внутри страны предоставление такого кредита может быть обусловлено выполнением социально значимых проектов (строительство жилья для населения, мусороперерабатывающего предприятия и т.д.)

Конечно, подобный кредит равносилен субсидии заемщику. Возможен кредит с отсрочкой платежей, с отсрочкой выплаты процентов и вообще беспроцентный льготный кредит.

Показателем упущенной выгоды (грант-элемент) является абсолютная упущенная выгода:

M=Si-Se

Si – сумма, которую получил бы кредитор по действующей процентной ставке.

Se – сумма, которую получает кредитор по льготной процентной ставке. Относительная упущенная выгода:

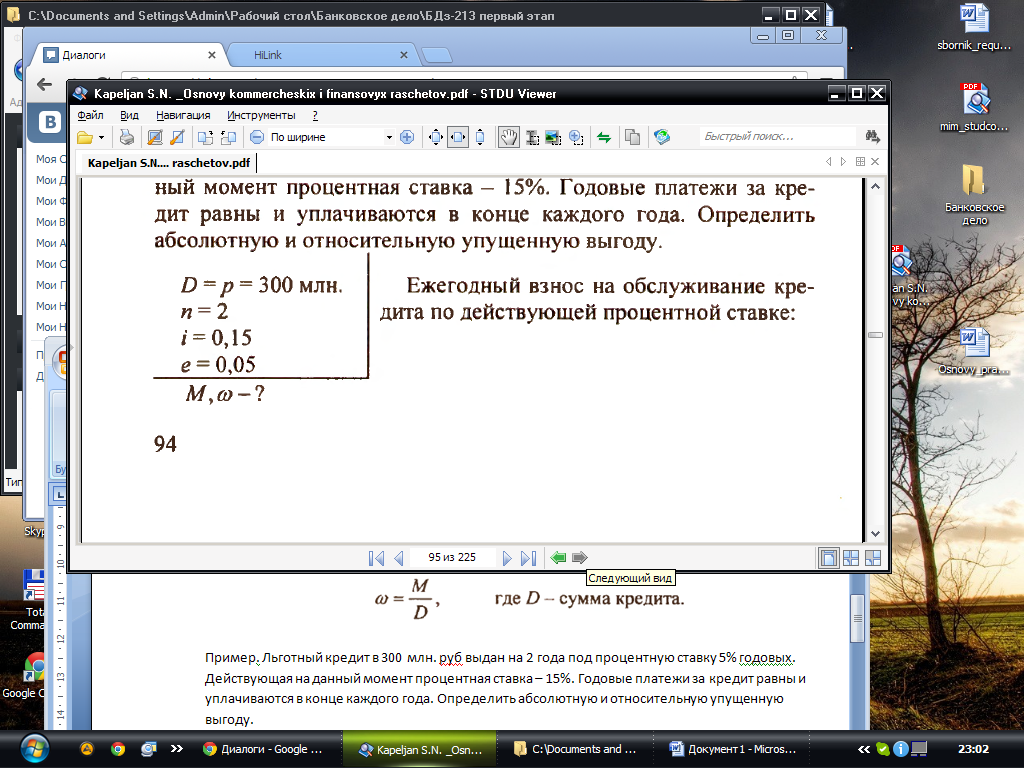

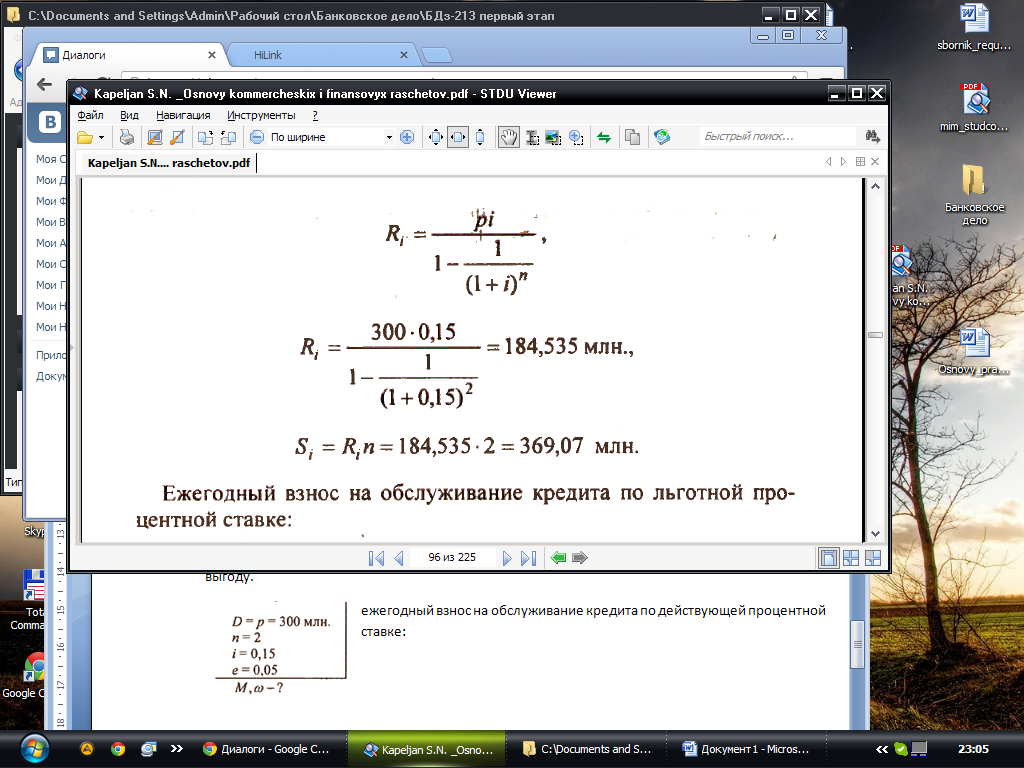

Пример. Льготный кредит в 300 млн. руб выдан на 2 года под процентную ставку 5% годовых. Действующая на данный момент процентная ставка – 15%. Годовые платежи за кредит равны и уплачиваются в конце каждого года. Определить абсолютную и относительную упущенную выгоду.

Е жегодный

взнос на обслуживание кредита по

действующей процентной ставке:

жегодный

взнос на обслуживание кредита по

действующей процентной ставке:

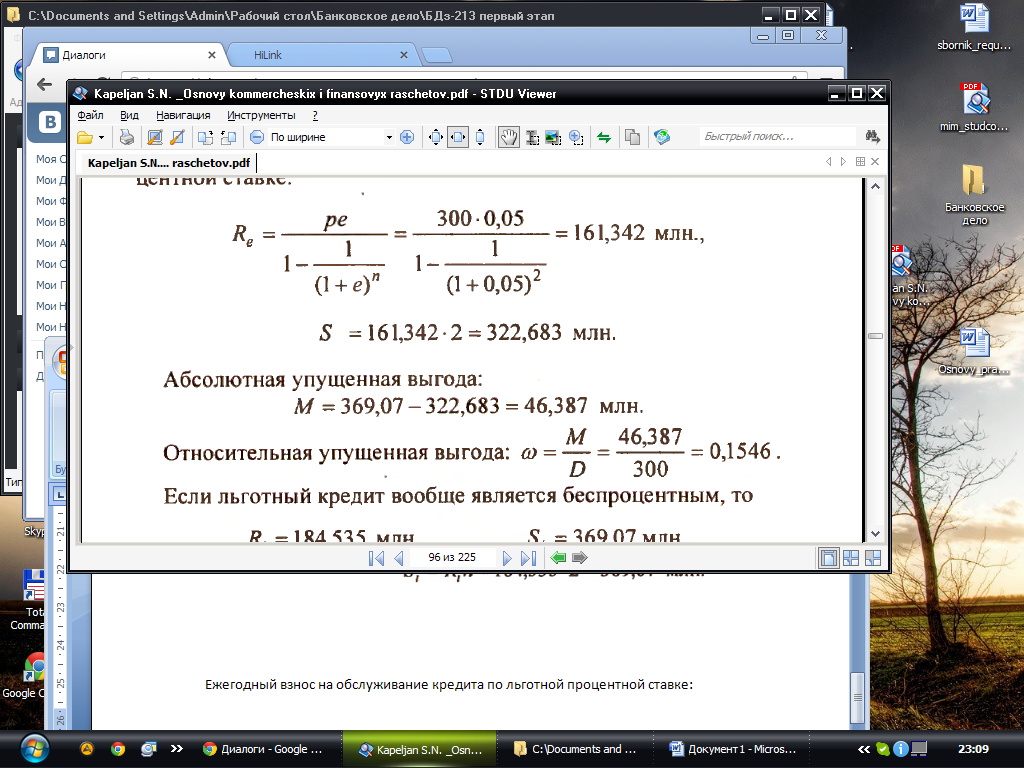

Е жегодный

взнос на обслуживание кредита по льготной

процентной ставке:

жегодный

взнос на обслуживание кредита по льготной

процентной ставке:

Абсолютная упущенная выгода.

M = 369,07-322,683=46,386 млн.

Относительная упущенная выгода:

Если льготный кредит вообще является беспроцентным, то Ri=184,535 млн., Si=369,07 млн.,

M=Si-p=369,07-300=69,07 млн. w=0,23

Ипотека

В узком смысле слова «ипотека» – это залог недвижимого имущества, а в широком – это одна из форм имущественного обеспечения обязательства должника, при которой недвижимое имущество остается в собственности последнего, а кредитор в случае невыполнения должником своего обязательства приобретает право на получение удовлетворения за счет реализации данного имущества. Соответственно этому ипотечный кредит – это кредит, обеспеченный залогом недвижимого имущества. Отличительные особенности ипотеки заключаются в следующем.

Во-первых, ипотека, как и всякий залог, является способом обеспечения надлежащего исполнения другого (основного) обязательства – займа или кредитного договора, договора аренды, подряда, возмещения вреда и т.д. Следовательно, ипотека зависит от этого основного обязательства, так как вне этой зависимости она теряет смысл.

Во-вторых, предметом ипотеки всегда является недвижимость. К недвижимому имуществу относятся земельные участки и все, что прочно с ними связано, – предприятия, жилые дома, другие здания и сооружения.

В-третьих, предмет ипотеки остается во владении должника. Последний остается собственником, пользователем и фактическим владельцем этого имущества.

В-четвертых, договор кредитора и должника об установлении ипотеки оформляется специальным документом – закладной, которая подлежит нотариальному удостоверению и государственной регистрации. Закладная – именная ценная бумага, удостоверяющая следующие права ее владельца: право на получение исполнения по денежному обязательству, обеспеченному ипотекой, без представления других доказательств существования этого обязательства; право залога на имущество, обремененное ипотекой. При определенных условиях закладная может приобретать свойства ценной бумаги, способной переходить от одного владельца к другому и быть в достаточной степени «оторванной» от первоначального требования.

Наконец, в случае неисполнения обязательства, обеспеченного ипотекой, кредитор вправе требовать продажи заложенного имущества с публичных торгов. При реализации имущества, заложенного по договору ипотеки, ипотечный кредитор имеет преимущества перед другими кредиторами в размере суммы, указанной в закладной.

Ипотечный кредит – особый тип экономических отношений по поводу предоставления долгосрочных ссуд под залог недвижимого имущества. Участниками кредитной сделки могут быть банк-кредитор, заемщик, продавец имущества при совершении финансовой сделки купли-продажи и владелец закладной на имущество, если она имеется.

На рынке ипотечных кредитов действуют четыре основных субъекта: заемщик, кредитор, инвестор и правительство.

Кредитором по ипотеке выступают ипотечные банки или специальные ипотечные компании, ассоциации, кредитные общества, а также обычные коммерческие банки, специализирующиеся на предоставлении долгосрочных кредитов под залог недвижимости. Кредитными ресурсами ипотечных кредитных учреждений могут быть вклады (депозиты) клиентов, выпуск и продажа ипотечных облигаций, перепродажа закладных свидетельств и т.д.

Заемщиком являются физические и юридические лица, имеющие в собственности объект ипотеки. Особенностями залога являются, во-первых, наличие у заемщика собственности, во-вторых, – чтобы эта собственность приносила доход ее владельцу, в-третьих, – пользовалась спросом на рынке. При залоге недвижимого имущества должник номинально сохраняет свое право собственника.

Кредиторы – банки (кредитные организации) и иные юридические лица, предоставляющие заемщикам в установленном законом порядке ипотечные кредиты.

Инвесторы – юридические и физические лица, приобретающие ценные бумаги, обеспеченные ипотечными кредитами, имитируемые кредиторами или операторами вторичного рынка. К ним относятся инвестиционные фонды, страховые компании, паевые инвестиционные фонды.

Правительство создает условия для надежного функционирования системы ипотечного кредитования, осуществляет надзор за деятельностью кредиторов, содействует некоторым группам населения в приобретении жилья.

Существует также множество второстепенных участников ранка ипотечных кредитов, таких, как продавцы жилья, операторы вторичного рынка ипотечных кредитов (агентства по ипотечному жилищному кредитованию), органы государственной регистрации прав на недвижимое имущество и сделок с ним, страховые компании, оценщики, риелторские фирмы.

Ипотечное кредитование - это кредитование под залог недвижимости, то есть кредитование с использованием ипотеки в качестве обеспечения возвратности кредитных средств.

При рассмотрении ипотеки как элемента экономической системы необходимо выделить три наиболее характерные ее черты:

1. Залог недвижимости выступает в роли инструмента привлечения необходимых финансовых ресурсов для развития производства.

2. Ипотека способна обеспечить реализацию имущественных прав на объекты, когда другие формы (например, купля-продажа) в данных конкретных условиях нецелесообразны.

3. Создание с помощью ипотеки фиктивного капитала на базе ценной бумаги.

Форфейтинг

Если у покупателя товара в данный момент нет в наличии нужной суммы, то возможен следующий вариант сделки. Покупатель выписывает продавцу комплект векселей, равный стоимости покупаемого товара, плюс проценты. Продавец учитывает векселя в банке таким образом, что весь кредитный риск в случае неуплаты платежей по векселям приходится на банк. Разумеется, учетная ставка оказывается в этом случае более высокой. Кроме того, банк, учитывающий векселя, требует гарантий от банка покупателя. В итоге: продавец получил деньги, покупатель – товар в кредит, а банк – доход от учета векселей.

Рассмотрим один из вариантов форфейтинга, когда стоимость товара погашается равными суммами, а проценты начисляются на остаток долга, начиная с момента предыдущего векселя.

Пример: Грузовой автомобиль продан за 1,2 млрд. руб. В качестве оплаты покупатель выписал шесть векселей. Срок погашения каждого - полгода. Процентная ставка – 24% годовых. Проценты простые. Требуется определить:

1) сумму каждого векселя, если учетная ставка банка 28% годовых;

2) сумму, полученную продавцом;

3) какую процентную ставку должен применить продавец, если он не желает изменять цену автомобиля, при данной учетной ставке 28% годовых;

4) какую учетную ставку должен применить банк при процентной ставке 24% годовых, чтобы цена автомобиля не изменилась;

5) текущую величину платежей покупателя, если процентная ставка по кредитам равна 20% годовых.

Р = 1,2 млрд

i = 0.24

d = 0.28

m = 2

n = 6

j1 =0.2

S1-6 – ?

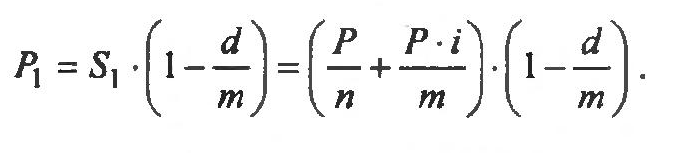

Пусть т – количество платежей в году, п – число выданных векселей. Величина основного долга, погашаемого в каждом векселе, – P/n.

Проценты за кредит в первом векселе: I1=P*i/m, для второго векселя: I2=(P-P/n)*i/m, третьего векселя: I3=(P-2P/n)*i/m, для векселя с номером k: Ik=(P-P(k-1)/n)*i/m.

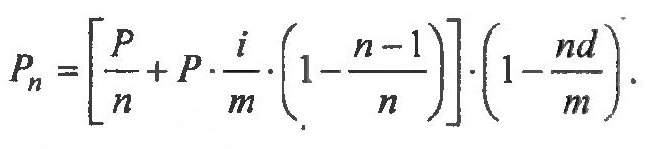

Для последнего векселя: In=(P-P(n-1/n)*i/m=P*i/m*n.

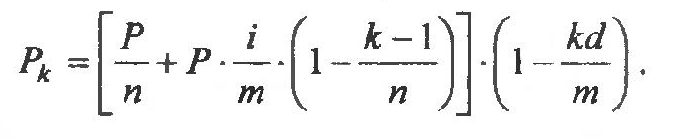

Сумма, на которую выписан k вексель: Sk=P/n+P*i/m*(1-(k-1)/n).

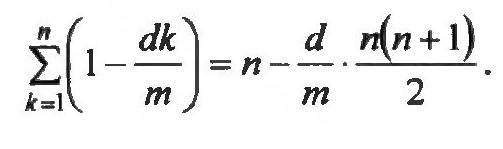

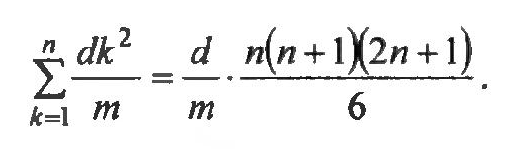

Выписанные суммы процентов составляют арифметическую прогрессию, сумма которой равна: I=Pi(n+1)/2m.

Общая

стоимость всех выписанных векселей:

S=P+ (n+1).

(n+1).

По рассматриваемому примеру сумма каждого векселя приведена в табл. 1.

Период, k |

Погашение основного долга, млрд. руб. |

Проценты, млрд. руб. |

Сумма векселя, млрд. руб. |

1 2 3 4 5 6 |

0,2 0,2 0,2 0,2 0,2 0,2 |

0,144 0,12 0,096 0,072 0,048 0,024 |

0,344 0,32 0,296 0,272 0,248 0,224 |

∑ |

1,2 |

0,504 |

1,704 |

2) Банк учитывает векселя по простой учетной ставке d. Сумма, которую получит владелец товара после дисконтирования первого векселя:

Дисконтированная сумма второго векселя:

Для k-го векселя:

Для последнего векселя:

Дисконтированная стоимость всех векселей:

По формуле суммы арифметической прогрессии:

Сумма ряда:

Дисконтированная стоимость векселей:

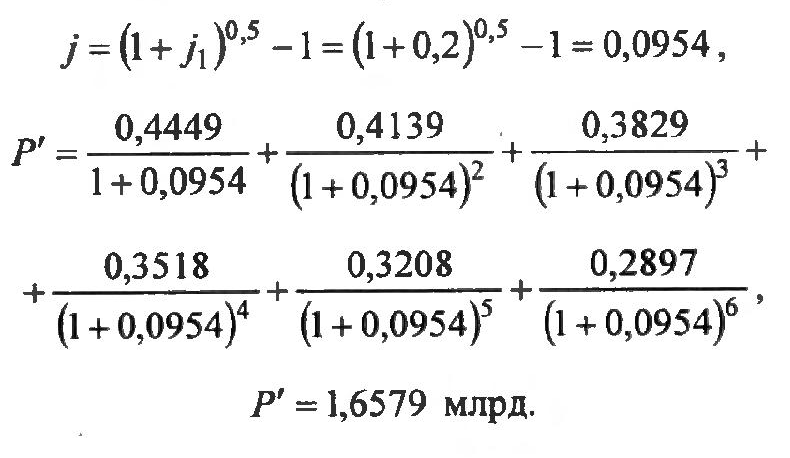

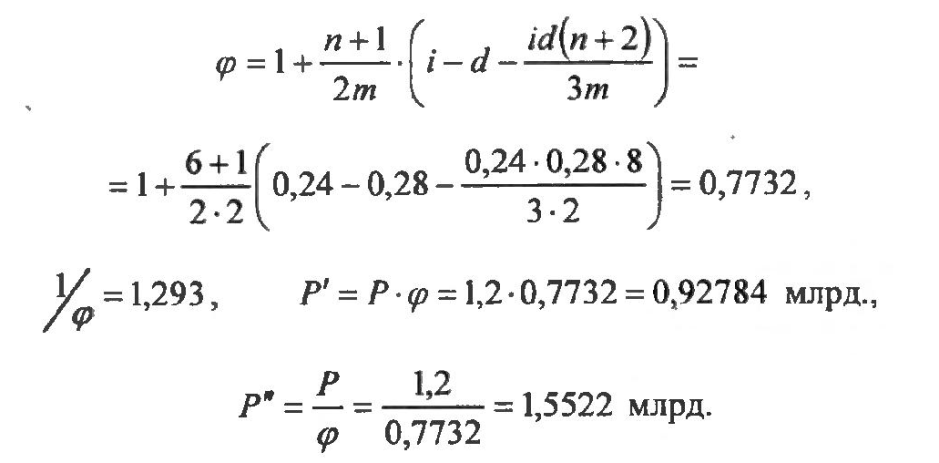

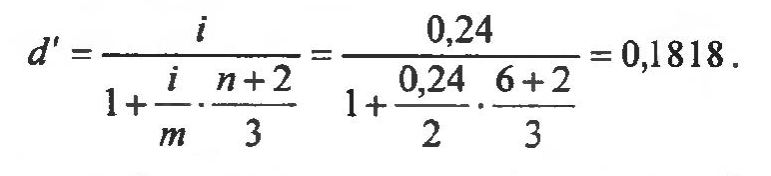

Где φ=φ(i,d,n,m).

Продавец должен получить договорную стоимость товара, равную Р. Для этого величину Р’ нужно умножить на 1/ φ:

Вместо 1,2 млрд. руб. продавец получит только 0,92784 млрд. руб. Чтобы получить договорную стоимость, он должен повысить стоимость автомобиля до Р".

Стоимость комплекта векселей в этом случае приводится в табл. 2.

Период, k |

Погашение основного долга, млрд. руб. |

Проценты, млрд. руб. |

Сумма векселя, млрд. руб. |

Сумма после дисконтирования, млрд. руб. |

1 2 3 4 5 6 |

0,2587 0,2587 0,2587 0,2587 0,2587 0,2587 |

0,1862 0,1552 0,1242 0,0931 0,0621 0,0310 |

0,4449 0,4139 0,3829 0,3518 0,3208 0,2897 |

0,3826 0,2980 0,2221 0,1548 0,0962 0,0464 |

∑ |

1,5522 |

0,6519 |

2,2041 |

1,2001 |

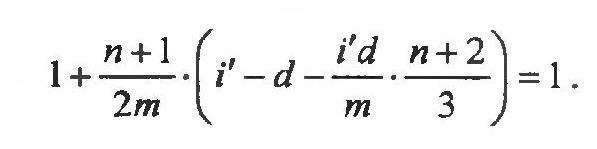

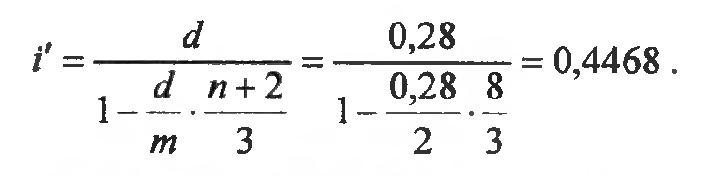

3) Для этого случая Р’= Р и φ=1.

Тогда

Расчет платежей по каждому векселю дан в табл. 3.

Период, k |

Погашение основного долга, млрд. руб. |

Проценты, млрд. руб. |

Сумма векселя, млрд. руб. |

Сумма после дисконтирования, млрд. руб. |

1 2 3 4 5 6 |

0,2 0,2 0,2 0,2 0,2 0,2 |

0,2681 0,2234 0,1787 0,1340 0,08936 0,04447 |

0,4681 0,4234 0,3787 0,3340 0,2894 0,2447 |

0,4026 0,3048 0,2196 0,1470 0,0868 0,0392 |

∑ |

1,2 |

0,93826 |

2,1383 |

1,1999 |

4) Аналогичные расчеты дают:

Расчет платежей для этого случая представлен в табл. 4.

Период, k |

Погашение основного долга, млрд. руб. |

Проценты, млрд. руб. |

Сумма векселя, млрд. руб. |

Сумма после дисконтирования, млрд. руб. |

1 2 3 4 5 6 |

0,2 0,2 0,2 0,2 0,2 0,2 |

0,144 0,120 0,096 0,072 0,048 0,024 |

0,344 0,320 0,296 0,272 0,248 0,224 |

0,3127 0,2618 0,2153 0,1731 0,1353 0,1018 |

∑ |

1,2 |

0,504 |

1,704 |

1,2 |

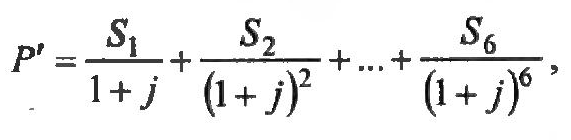

5) В случае (2) текущая стоимость векселей будет равна:

S1=0.4449 млрд., S2=0.4139 млрд., S3=0.3829 млрд., S4=0.3518 млрд., S5=0.3208 млрд., S6=0.2897 млрд.

где j – процентная ставка по кредитам за полгода.