Приложение и Образец оформления иллюстраций

Для организации……………………………………………………..(текст)

В условиях рыночной экономики значение прибыли огромно.

В

соответствии с рисунком 1.1 рассмотрим,

какую роль играет прибыль предприятия

в условиях рыночной экономики.

В

соответствии с рисунком 1.1 рассмотрим,

какую роль играет прибыль предприятия

в условиях рыночной экономики.

Рисунок 1.1 - Роль прибыли предприятия в условиях рыночной экономики

Источник: составлено по [20, с. 141]

или Источник: собственная разработка (если рисунок составлен самостоятельно)

Целью деятельности любой коммерческой структуры в условиях рыночной экономики, в конечном счете, является получение прибыли, способной обеспечить ее дальнейшее развитие.

Или для банка……………………………………………………..(текст)

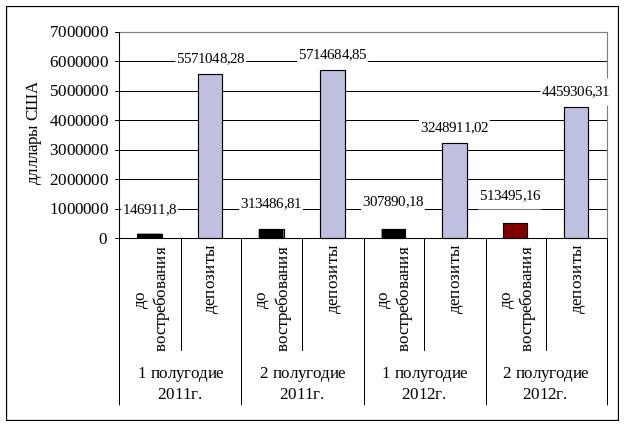

Основными счетами физических лиц, с которыми осуществляются расчетно-кассовые операции являются счета до востребования и депозитные счета. Счета клиентов открыты в филиале в долларах США, евро, российских рублях, белорусских рублях. Основной иностранной валютой счетов физических лиц являются доллары США. На рисунке 6 представлена динамика оборотов по счетам физических лиц до востребования и депозитным счетам в долларах США.

Рисунок 6 -Динамика оборотов денежных средств физических лиц

По счетам до востребования и депозитным счетам в долларах сша

Источник: собственная разработка

……………………………………………………………………..(текст)

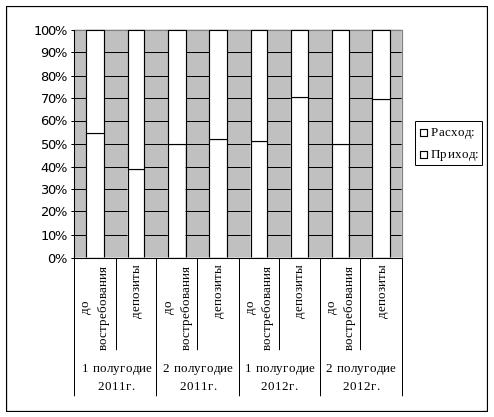

Рассмотрим структуру оборотов по счетам физических лиц до востребования и депозитным счетам в долларах США в разрезе прихода и расхода средств (рисунок 7).

Рисунок 7- Структура оборота денежных средств физических лиц

По депозитным счетам и счетам до востребования

Источник: собственная разработка

Приложение к Образец оформления таблиц

Для организации……………………………………………………..(текст)

Финансовое состояние организации, и ее устойчивость в значительной степени зависят от ее финансовых ресурсов, то есть от того, каким имуществом располагает организация, в какие активы вложен капитал, и какой доход они ей приносят.

Анализ пассива баланса показывает изменения в структуре источников финансовых ресурсов организации. Данные аналитического расчета приведены в таблице 2.4.

Таблица

2.4 – Состав и структура пассивов

ООО

«Гекса»

за 2010-2012 гг., млн. рублей

Таблица

2.4 – Состав и структура пассивов

ООО

«Гекса»

за 2010-2012 гг., млн. рублей

Показатели |

01.01.2011 г. |

01.01.2012 г. |

01.01.2013 г. |

Изменение |

Темп роста, 2012 к 2010 % |

||||

сумма, млн. рублей |

уд. вес, % |

сумма, млн. рублей |

уд. вес, % |

сумма, млн. рублей |

уд. вес, % |

2011к 2010 |

2012 к 2011 |

||

ПАССИВЫ - всего |

1460 |

100 |

1840 |

100 |

2270 |

100 |

380 |

430 |

155,5 |

Уставный фонд |

30 |

2,0 |

30 |

1,6 |

30 |

1,3 |

- |

- |

100 |

Добавочный фонд |

140 |

9,6 |

140 |

7,6 |

190 |

8,4 |

- |

50 |

135,7 |

Нераспределенная прибыль |

1000 |

68,5 |

1230 |

66,8 |

1270 |

55,9 |

230 |

40 |

127,0 |

Краткосрочные кредиты и займы |

150 |

10,3 |

150 |

8,5 |

- |

- |

- |

-150 |

- |

|

140 |

9,6 |

290 |

15,8 |

780 |

34,4 |

150 |

490 |

557,1 |

Кредиторская

задолженность

Кредиторская

задолженность

Источник:

собственная разработка

Источник:

собственная разработка

Данные расчетов свидетельствуют о том, что источники финансирования активов ООО «Гекса» на 1 января 2013 г. по сравнению с 1 января 2012 г. возросли на 430 млн. рублей. Темп роста составил 155,5 % в 2012 году (к уровню 2010 года).

В том числе произошел значительный рост собственных источников финансирования: на 1 января 2013 г. по сравнению с 1 января 2012 г. – на 80 млн. рублей Добавочный фонд возрос на 1 января 2013 г. по сравнению с 1 января 2012 г. на 50 млн. рублей. Нераспределенная прибыль также возросла: на 1 января 2013 г. она составила 1270 млн. рублей, обеспечив рост за два года на 27 %.

Долгосрочные обязательства у организации отсутствуют. Краткосрочные обязательства полностью были погашены.

Кредиторская задолженность составила 140 млн. рублей в 2010 году, 290 млн. рублей в 2011 году, и 780 млн. рублей в 2012 году. Увеличилась на 490 млн. рублей в абсолютном выражении за 2012-2011 года.

Таким образом, можно сделать вывод о том, что основным источником финансирования деятельности ООО «Гекса» в 2012 году являются собственные средства организации.

Привлеченные средства ООО «Гекса» представлены в основном кредиторской задолженностью. Остатки кредиторской задолженности в ООО «Гекса» за анализируемый период имели положительную динамику. Данные приведем в таблице 2.5.

Таблица 2.5 – Структура кредиторской задолженности ООО «Гекса» за 2010-2012 гг., млн. рублей

Показатели |

01.01.2011 |

01.01.2012 |

01.01.2013 |

Темп роста, 2012 к 2010 % |

|||

сумма, млн. рублей |

уд. вес, % |

сумма, млн. рублей |

уд. вес, % |

сумма, млн. рублей |

уд. вес, % |

||

Кредиторская задолженность |

140 |

100 |

290 |

100 |

780 |

100 |

557,1 |

в том числе: перед поставщиками и подрядчиками |

20 |

14,3 |

160 |

55,2 |

560 |

71,8 |

2800 |

по расчетам с персоналом по оплате труда |

60 |

42,9 |

70 |

24,1 |

100 |

12,8 |

166,7 |

по налогам и сборам |

50 |

35,7 |

50 |

17,2 |

70 |

9,0 |

140 |

по социальному страхованию и обеспечению |

10 |

7,1 |

10 |

3,5 |

50 |

6,4 |

500 |

Источник: собственная разработка

Кредиторская задолженность ООО «Гекса» выросла на 490 млн. рублей в 2012 году по сравнению с 2011 годом, а по итогу 2012 года по сравнению с 2010 годом кредиторская задолженность возросла в 5,5 раз.

В основном это произошло за счет увеличения задолженности перед поставщиками с 20 млн. рублей в 2010 году, 160 млн. рублей в 2011 году и 560 млн. рублей в 2012 году. Увеличение кредиторской задолженности произошло на фоне увеличения запасов ООО «Гекса». На основании этого можно сделать вывод о том, что приобретенные запасы были куплены с отсрочкой платежа и срок оплаты на момент составления отчетности не наступил.

По расчетам с персоналом по оплате труда задолженность увеличилась в 2012 году по сравнению с 2010 годом на 40 млн. рублей или 66,7 %. А также произошло увеличения налоговых обязательств на 20 млн. рублей за 2010-2012 года. Задолженность по социальному страхованию возросла с 10 млн. рублей в 2010 году до 50 млн. рублей в 2012 году.

Увеличение кредиторской задолженности с одной стороны можно оценить как положительную тенденцию, т.к. кредиторская задолженность – это бесплатный внешний источник финансирования, а с другой – как риск неплатёжеспособности организации, отсутствия денежных средств для своевременного удовлетворения платежей. Это влечёт за собой рост штрафных санкций и снижение прибыли.

Или для банка……………………………………………………..(текст)

Таблица 1 – Состав депозитов филиала ОАО «ХХХХ-Банк» по формам изъятия в 2012-2013гг.

Депозиты

|

На 01.01.2012 г.

|

На 01.01.2013г.

|

На 01.01.2014г |

темп роста 01.01.2014 к 01.01.2012

|

||||||

сумма, млн. руб.

|

удельный вес в % к общей сумме депозитов

|

сумма, млн. руб.

|

удельный вес в % к общей сумме депозитов

|

сумма, млн. руб.

|

удельный вес в % к общей сумме депозитов

|

|

||||

Вклады до востребования

|

6858,7 |

24, 7% |

9589,3 |

24,6 % |

8658,2 |

18 % |

126,2 |

|||

Срочные вклады (депозиты) |

20942,1 |

75,3 % |

29447,2 |

75,4 % |

39345,5 |

82 % |

187,9 |

|||

Всего

|

27800,8 |

100 % |

39036,5 |

100 % |

48003,7 |

100 % |

172,7 |

|||

Источник: собственная разработка

В 2012 году в филиале услуги по расчетно-кассовому обслуживанию получил 2041 клиент. За 2012 год на расчетно- кассовое обслуживание привлечено 232 клиента. В том числе из других банков – 22 (наиболее крупные из них – ОДО «Точное время», СЗАО «СИС Инжиниринг», ИП «Мединтер», УП «Тресттопливо Мингорисполкома»). Открыли счета 210 вновь образованных экономических субъектов. По состоянию на 1.03. 2013г. в филиале обслуживалось 780 корпоративных клиентов. Их структура наглядно представлена на рисунке 3.

……………………………………………………..(текст)

Проанализируем структуру кредитной задолженности физических лиц по видам обеспечения.

Таблица 2.4 – Структура кредитной задолженности физических лиц по видам обеспечения, в процентах

Показатели |

на 01.01.2012 |

на 01.04.2012 |

на 01.07.2012 |

Изменение |

|

п.п. |

Темп роста |

||||

Страхование кредитодателем риска невозврата кредита |

17,1 |

19,5 |

26,1 |

-2 |

91,34 |

Поручительство |

56,8 |

56,1 |

60,9 |

4,1 |

107,22 |

Залог имущества |

25,1 |

24,4 |

23 |

-2,1 |

89,55 |

ИТОГО |

100,0 |

100,0 |

100,0 |

- |

- |

Источник: собственная разработка на основе данных банка

Как видно, в 2012 году основным обеспечением кредитной задолженности физических лиц было поручительство. По состоянию на 01.07.2012 г. удельный вес данного вида обеспечения составлял 60,9 %. По сравнению с 01.01.2012 г. он увеличился на 4,1 п.п.

ХХХ

Проанализируем структуру кредитной задолженности физических лиц по формам.

Таблица 2.3 – Структура кредитной задолженности физических лиц по формам, в процентах

Показатели |

на 01.01.2012 |

на 01.04.2012 |

на 01.07.2012 |

Изменение |

|

п.п. |

Темп роста |

||||

единовременные |

64,1 |

65,3 |

67,8 |

3,7 |

105,8 |

овердрафты |

29,5 |

26,8 |

22,4 |

-7,1 |

75,9 |

кредитные линии |

6,4 |

7,9 |

9,8 |

3,4 |

153,1 |

ИТОГО |

100,0 |

100,0 |

100,0 |

- |

- |

Источник: собственная разработка на основе данных банка

Как видно, в 2012 году доля овердрафтов уменьшилась на 7,1 п.п., в то время, когда удельный вес кредитных линий вырос на 3,4 п.п.